Le prix du gaz a fortement diminué depuis ses sommets de l’été, les stocks étant de plus en plus remplis. Ce n’est pas pour autant que tous les problèmes sont réglés…

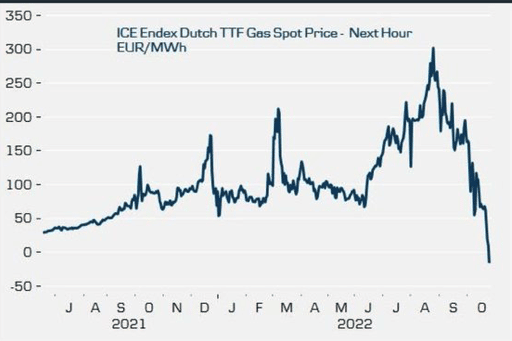

Fin octobre, le prix spot du gaz naturel livré dans la zone de marché des Pays-Bas, qui battait depuis des mois des records historiques, s’est effondré.

Il est même passé en territoire négatif jusqu’à coter -15 € le MWh.

Cette bizarrerie a rendu perplexe le grand public : alors que les médias nous rebattent les oreilles avec les économies d’énergie et la pénurie de gaz, voilà que cette matière première ne coûte plus rien… et même moins que rien.

Prix spot du gaz naturel sur le TTF. Infographie : ICE/Twitter

Ce n’est pourtant pas une première dans le monde de l’énergie financiarisée. Durant les premières semaines de la pandémie, en 2020, le baril de pétrole s’était lui-aussi retrouvé valorisé négativement par les marchés, durant une journée d’expiration des contrats futures.

Comme toujours lors des brusques mouvements de cotation, cet événement est un signal fort qui vient nous apporter de l’information tangible sur l’état de notre situation énergétique.

Mais contrairement à ce que certains analystes prétendent, lorsque les prix de l’énergie deviennent négatifs, il ne s’agit pas du signe que notre économie financière est devenue folle, ou que la pénurie d’énergie est derrière nous.

Embouteillages historiques de méthaniers

L’explication de l’effondrement des prix spot du gaz naturel tient dans la refonte inédite de notre paysage énergétique depuis l’invasion de l’Ukraine.

Sur les 400 milliards de mètres cubes consommés chaque année par l’UE, les 150 milliards qui nous provenaient par gazoduc de Russie se sont volatilisés en quelques mois. Dans l’urgence, les Européens se sont tournés vers le gaz naturel liquéfié (GNL), une source plus chère mais plus diversifiée. Le GNL étant transporté dans les cuves de navires provenant potentiellement des quatre coins de la planète, il n’y a pas de dépendance à un pays exportateur donné comme avec un gazoduc.

Ainsi, les importations de GNL ont augmenté de 60 % au premier semestre 2022 et nous ont permis de remplir nos réserves de gaz jusqu’à quasi-saturation.

Les producteurs de gaz naturel étaient heureux de pouvoir vendre à l’Europe leur gaz à prix exorbitant depuis six mois. Mais – et il suffit d’ouvrir la fenêtre pour le réaliser – l’Europe n’est pas encore entrée dans la période froide de l’hiver (même si elle se rapproche, au moins en France).

La consommation de gaz naturel n’a donc pas encore débuté son cycle hivernal. Comme un réservoir de voiture que l’on tenterait de remplir alors qu’il est déjà plein à ras bord, l’Europe déborde de gaz en cette fin octobre.

Les stocks étant pleins, les flux supplémentaires qui arrivent à nos portes se heurtent à une évaporation de la demande qui était tirée, depuis six mois, par le remplissage des réserves. De leur côté, les industries qui s’étaient mises à l’arrêt ne peuvent pas profiter de la baisse des prix spot pour redémarrer leur activité pour quelques jours seulement.

Le passage en territoire négatif du prix du gaz naturel est donc la transcription financière d’une réalité : selon Jacob Dick, du site Natural Gas Intelligence, « un nombre sans précédent de méthaniers ont mouillé l’ancre au large » des côtes européennes. Fin octobre, pas moins de sept navires chargés de gaz attendaient au large de l’Espagne, et deux autres près du terminal de Milford Haven (au sud-ouest du Pays de Galles). Près d’une trentaine s’achemineraient même au ralenti vers l’Europe afin de ne pas arriver à un moment où leur cargaison ne trouvera pas preneur.

Une cotation spot qui s’effondre est un mécanisme sain de régulation du marché dans une situation où toute arrivée de gaz supplémentaire n’est pas seulement inutile, elle est même gênante. Alors que les réserves européennes de gaz sont quasi-pleines et que les capacités portuaires sont de toutes manières saturées, le signal apporté par un prix négatif permet aux exportateurs de prendre les mesures adaptées pour lisser l’arrivée de cette précieuse énergie.

Il ne faut donc y voir aucun dysfonctionnement, bien au contraire, du mécanisme de fixation des prix du gaz. D’autant qu’à long terme, les marchés anticipent très correctement la poursuite de la pénurie énergétique.

Stock contre flux ; temps court contre temps long

Il n’y a aucun paradoxe à nous trouver simultanément dans une période de réserves pleines à craquer et de pénurie imminente. La raison tient dans la différence entre stock et flux, et dans les ordres de grandeur : les stocks de gaz ne couvrent, en Europe, que l’équivalent de trois mois de consommation.

Ils ne peuvent, à eux-seuls, être convertis en flux quotidien et nous permettre de passer l’hiver sans importer de gaz.

A court terme, nous avons donc assez de gaz pour répondre à une demande qui a déjà été atrophiée par les prix hauts. A long terme, en revanche, les tensions vont continuer.

Si le prix spot du TTF, le marché virtuel du gaz européen, nous donne une image précieuse de la réalité portuaire de cet automne, ce sont les marchés à terme qui nous permettent de prédire l’avenir.

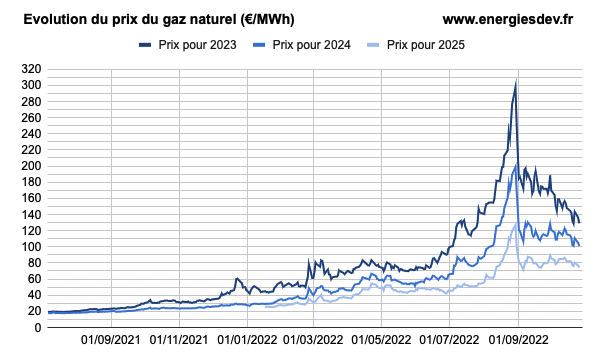

Et ils sont formels : jusqu’en 2025 au moins, les tensions d’approvisionnement vont continuer. EnergiesDev Consulting résume parfaitement la situation en superposant l’évolution des courbes de prix du gaz pour livraison en 2023, 2024 et 2025 depuis l’été dernier.

Evolution du prix du gaz en €/MWh sur les futures. Crédit : EnergiesDev Consulting

Toutes échéances confondues, les prix du gaz pour les années à venir ont reflué de moitié depuis le pic de la fin août. Cela veut dire que le différentiel aigu offre/demande s’est résorbé – nous aurons l’occasion de revenir sur le pourquoi et le comment de ce nouvel équilibre.

Malgré tout, les prix restent de 250% à 600% plus élevés que ceux de l’année dernière à la même époque, pour les mêmes échéances. Ils sont encore au double des tarifs, déjà historiquement hauts, du début de l’été. Cela signifie que les tensions structurelles n’ont absolument pas disparu et que, dans l’état actuel des choses, l’énergie demeure rare pour les acteurs économiques encore capables de l’acheter.

Si l’on en croit les marchés, elle le restera pour les années à venir. L’embouteillage logistique de la fin octobre et sa transposition financière ne sont qu’un épiphénomène. Continuez de protéger vos investissements contre une pénurie énergétique – l’heure de l’abondance retrouvée n’est pas encore venue.