En dépit de montants records affichés au sommet Choose France, l’Europe continue de souffrir d’un déficit de financement et d’attractivité.

Le sommet Choose France, organisé en mai, a offert l’occasion d’annoncer plusieurs investissements significatifs, notamment dans les infrastructures numériques et les salles de serveurs.

L’Elysée a ainsi mis en avant un total de 37 milliards d’euros d’investissements étrangers, dont 20 milliards qualifiés de « totalement nouveaux ». Ces projets incluent notamment 6,4 milliards d’euros engagés par Prologis, consacrés au traitement de données et à la construction de salles de serveurs.

Brookfield, un fonds canadien, a annoncé pour sa part des projets pouvant atteindre jusqu’à 10 milliards d’euros dans la région nord. Le groupe américain Digital Realty prévoit des investissements de 2,3 milliards d’euros à Marseille et en Seine-Saint-Denis. Un consortium regroupant notamment Nvidia et Mistral AI a également dévoilé un projet de campus technologique et de centres de données.

Ecart de financement entre l’Europe et les Etats-Unis

Pour de nombreux décideurs, la stagnation économique de l’Europe s’explique avant tout par un soutien insuffisant aux entreprises, en comparaison avec les Etats-Unis.

C’est pourquoi les gouvernements distribuent des subventions pour attirer usines, data centers et infrastructures stratégiques.

Dans le même esprit, l’idée d’une « Union des marchés des capitaux » refait régulièrement surface pour mieux mobiliser l’épargne des ménages et la canaliser vers le financement de l’économie productive.

Le dernier rapport annuel du capital-risque, publié par Ernst & Young, illustre l’ampleur du fossé : en 2024, les entreprises américaines ont levé au total 190 milliards de dollars, contre seulement 53 milliards pour leurs homologues européennes.

L’écart est encore plus marquant dans l’IA générative : les entreprises américaines ont levé 38 milliards de dollars sur un an, contre seulement 4,1 milliards pour l’Europe – dont 1,6 milliard pour la France.

Du côté des introductions en Bourse, le contraste est tout aussi frappant : les sociétés financées par le capital-risque ont levé 15,6 milliards de dollars aux Etats-Unis sur l’année, alors qu’aucune introduction en Bourse de ce type n’a eu lieu en Europe depuis 2022.

Aux Etats-Unis, ces cotations boursières jouent un rôle clé dans la rémunération des salariés et des dirigeants grâce aux distributions d’actions. Elles constituent ainsi une opportunité d’enrichissement significative pour les fondateurs et collaborateurs, d’autant plus que la fiscalité sur ces rémunérations est plus favorable que celle appliquée aux salaires classiques.

La préférence des investisseurs pour les entreprises américaines tient à une raison simple : elles offrent, en moyenne, de meilleurs rendements.

The Economist souligne cet écart de performance secteur par secteur : dans la technologie, par exemple, les entreprises américaines génèrent plus du double des retours sur investissement par rapport à leurs concurrentes européennes, qu’il s’agisse d’investissements matériels, de data centers ou de rachats de concurrents.

Les revenus moyens sont également bien plus élevés côté américain.

Le secteur du commerce (retail) présente la même dynamique : les chaînes et supermarchés américains dégagent plus de chiffre d’affaires et de rendements sur l’ouverture de magasins. Des exemples comme Tractor Supply, distributeur de produits pour l’agriculture, le jardinage et le bâtiment, illustrent bien ces performances.

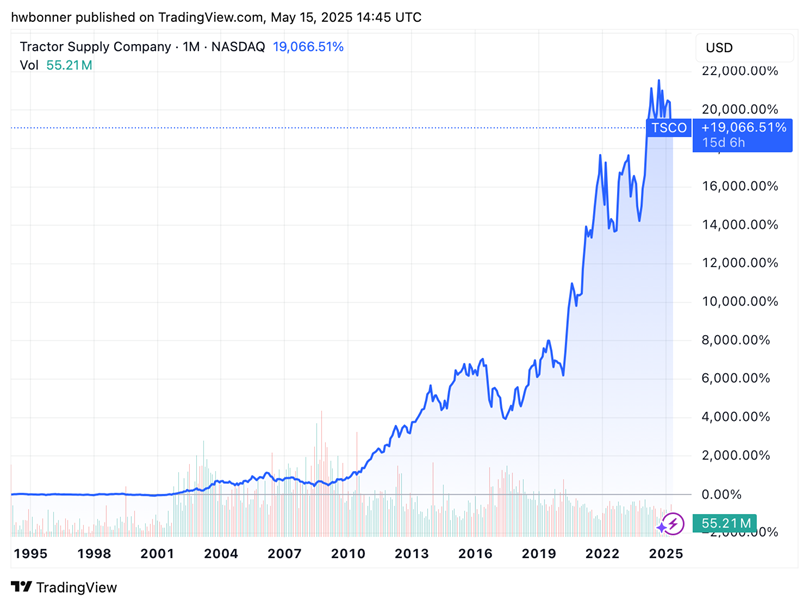

Création de valeur : l’exemple de Tractor Supply

Cette enseigne américaine, fondée en 1938 et cotée depuis 1994, affiche un gain impressionnant de plus de 19 000 % – soit 190 fois la mise de départ depuis son introduction en Bourse.

Dans son plan stratégique pour les cinq prochaines années, Tractor Supply prévoit d’affiner encore l’adaptation de son offre : chaque magasin ajuste ses rayons selon les besoins spécifiques des clients locaux.

Fort de ce modèle robuste, le groupe continue à ouvrir des magasins à un rythme soutenu. L’entreprise comptait 2 270 points de vente en septembre 2024 et vise près de 2 400 magasins d’ici fin 2025.

En Europe, ce genre de trajectoires reste rare, et pour cause, l’excès de régulations freine la rentabilité et donc l’attractivité des investissements.

Moins d’investissements dans l’innovation

Comparées aux Etats-Unis, les entreprises européennes investissent beaucoup moins dans la recherche et développement. Les grandes entreprises américaines, notamment dans la technologie, y accordent beaucoup d’importance.

Comme le souligne McKinsey : « Les dix plus grandes entreprises américaines – dont six appartiennent à la tech – ont représenté 28 % des dépenses mondiales de R&D en 2022, contre seulement 18 % pour les dix plus grosses entreprises européennes. »

En outre, les dix plus grandes entreprises américaines investissent trois fois plus que leurs équivalents européens.

A elles seules, Amazon et Alphabet (Google) engagent plus de dépenses en recherche et développement que l’ensemble des dix leaders européens réunis.

Fuite des épargnants vers la sécurité

Faute de rendement suffisant, les entreprises européennes attirent moins de capitaux privés.

Pourtant, l’épargne des ménages ne cesse de croître : fin 2024, elle atteignait 6 356 milliards d’euros, soit une hausse de 109 milliards sur un an.

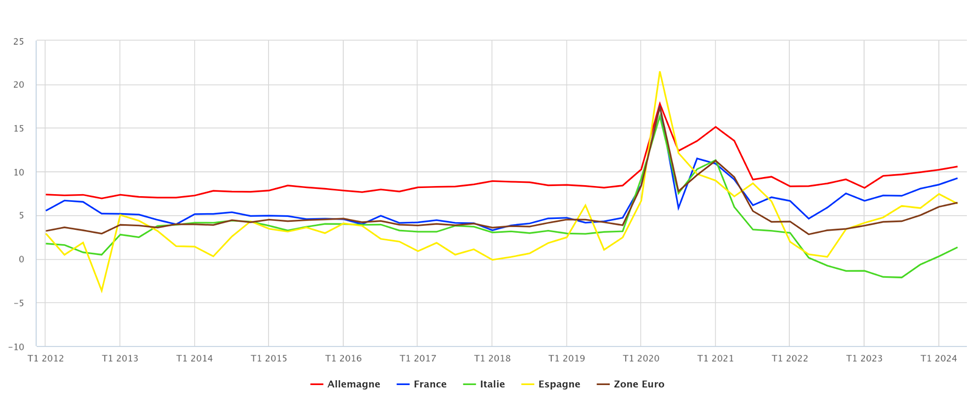

Face aux incertitudes économiques, le taux d’épargne des ménages progresse encore dans la zone euro. Le graphique de la Banque de France ci-dessous l’illustre clairement, avec la France en bleu, l’Allemagne en rouge, l’Italie en vert et l’Espagne en jaune.

Les épargnants privilégient toujours les placements les plus sûrs : comptes en euros, dépôts bancaires, assurance-vie en fonds euros ou plans d’épargne retraite, au détriment des investissements en actions.

En France, les assurances-vie et plans d’épargne retraite représentent à eux seuls 2 089 milliards d’euros, soit un tiers de l’épargne totale.

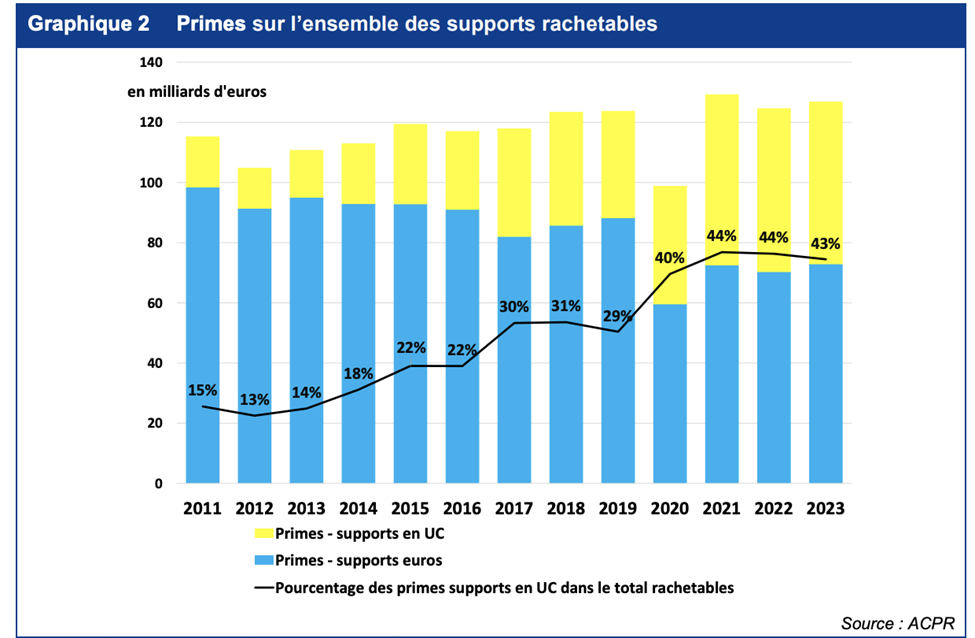

Comme le montre le graphique ci-dessous, la part des contrats en unités de compte (exposés aux marchés boursiers) avait atteint 44 % en 2021 et 2022, avant de reculer en 2023.

Le patrimoine détenu sous forme d’actifs non cotés (entreprises privées) atteint 1 405 milliards d’euros. Les livrets réglementés, comme le livret A, concentrent près de 956 milliards, et les dépôts à vue représentent encore 550 milliards.

AbcBourse résume bien la situation : « Cette hiérarchie montre un appétit toujours fort pour la liquidité et la stabilité, au détriment de la performance. »

Les chiffres de l’association des gérants de fonds montrent également une baisse de la participation boursière des particuliers au niveau européen : depuis dix ans, la part des placements en actions ou en obligations diminue au profit des dépôts bancaires. En 2015, les Européens détenaient 1,7 fois plus d’actifs investis en titres que de liquidités ; en 2022, ce ratio est tombé à 1,28.

En parallèle, les investisseurs étrangers renforcent leur présence. Sur dix ans, les placements de particuliers ou groupes basés dans l’UE dans des fonds européens ont augmenté de 92 %, tandis que ceux de groupes non-européens ont bondi de 200 %. En 2023, les investisseurs étrangers détenaient environ un tiers des fonds européens (soit 6 000 milliards d’euros sur un total de 19 700 milliards).

La complexité des régulations et le poids de la fiscalité continuent de réduire les rendements des actifs, dissuadant les épargnants d’investir davantage dans l’économie productive.

C’est pourquoi l’idée d’une « Union des marchés des capitaux » refait surface : elle vise à rediriger une partie de l’épargne vers les entreprises européennes.

Mais le problème reste le même : un manque de rentabilité structurel, alimenté par un environnement trop contraignant pour les entreprises.

Pour ma part, je m’appuie sur une poignée d’experts pour mes analyses et la sélection de valeurs en Bourse. Nous essayons d’éviter les groupes les plus exposés aux régulations, et privilégions majoritairement des entreprises basées en Amérique du Nord.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]