Cette opportunité, qui ne s’est pas présentée depuis plus de 20 ans, constitue la meilleure assurance anti-krach !

« Faut-il partir, rester ? Si tu peux rester, reste ; pars s’il le faut. »– Charles Baudelaire.

Il peut être tentant, comme le suggèrent les permabears qui prévoient en permanence une baisse imminente des marchés, de liquider ses positions boursières pour ne détenir plus que du cash. En surface, cette stratégie est idéale car elle permet, d’une part, de ne pas subir de baisse de patrimoine lors de la correction attendue, et, d’autre part, de revenir sur les marchés une fois la baisse achevée pour acquérir les mêmes titres à bas prix.

Mais cette tactique a deux défauts majeurs qui en font, paradoxalement, une stratégie perdante à long terme.

Le premier point noir est qu’en ouvrant et en fermant des positions en fonction des anticipations de marché, les boursicoteurs limitent le temps durant lequel ils détiennent les actions. Or l’expérience prouve que le gros de la performance à long terme des indices et des valeurs est concentrée sur quelques journées de cotation.

La plupart du temps, les titres individuels comme les indices oscillent sans direction privilégiée… mais durant quelques journées par décennie, ils bondissent de manière totalement inattendue. Or rien ne vient annoncer l’imminence de ces dates clés. Passer deux fois moins de temps en position revient à diviser par deux la probabilité de profiter de ces hausses brutales. Comme c’est à ces journées que l’on doit la performance à long terme, cela revient à abandonner la moitié de l’espérance de gain de son portefeuille boursier.

La performance de long terme du S&P 500 illustre parfaitement l’importance de rester en position, même en période de baisse. Chacun sait que l’indice-phare américain suit une tendance haussière de long terme. Ce qui est moins connu, c’est que la moitié de sa performance des 30 dernières années a eu lieu sur les 10 meilleures journées. Et 83% de sa performance a eu lieu lors des 30 meilleures journées – soit en moyenne une journée par an seulement !

Or, de manière totalement contre-intuitive, ces « bonnes journées » ont eu lieu, plus de la moitié du temps, durant des phases baissières des marchés. Pour capter la performance à long terme des marchés, il faut être en position durant les phases de baisse.

Pas étonnant, donc, que l’écrasante majorité des traders perdent de l’argent en Bourse, alors que la détention passive d’indices génère une performance positive sur toutes les périodes de 15 ans et plus, même durant les pires krachs.

Le second hic, avec cette stratégie, est que fuir les marchés en période de crise aiguë alimente le bien connu biais de confirmation. Un actionnaire qui a soldé son portefeuille quelques jours ou quelques semaines avant une baisse majeure des indices aura tendance à trouver, par la suite, toujours plus de raisons d’être baissier sur les actions.

C’est ainsi que, parmi les analystes de la presse financière, certains nous somment de nous débarrasser de nos actions depuis le krach des dot.com, la crise des subprime, la pandémie, la guerre en Ukraine, l’attaque du Hamas… Cela fait ainsi plus de 20 ans qu’ils débordent d’arguments pour fuir les actions et rester cash, et ils ont manqué le plus grand cycle haussier de l’histoire de l’humanité.

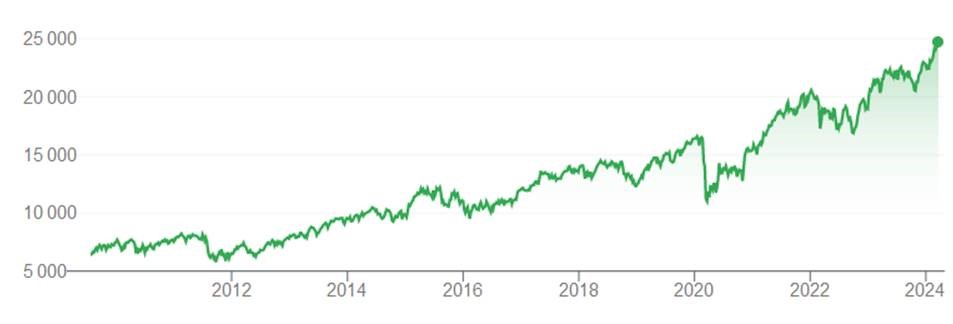

Evolution du CAC 40 dividendes réinvestis depuis 2009. De krach en krach, les actionnaires patients ont fait fortune.

La fuite et le repli vers les liquidités doivent donc être des solutions de dernier recours. Pour maintenir un potentiel de gains, il est impératif de conserver une exposition au marché boursier, même en période de turbulences. Pour paraphraser Baudelaire, quittez le marché si vous le devez (dépenses personnelles imprévues, événement personnel, etc.), mais restez tant que vous le pouvez.

Cela n’empêche pas d’adapter votre allocation d’actifs pour maximiser son ratio rendement/risque…

La fin de l’argent gratuit : bonne nouvelle pour les investisseurs !

Ces dernières années, les investisseurs manquaient d’alternatives pour faire de l’argent avec leur argent.

Le règne des « taux zéro », qui a asséché les rendements, a mécaniquement fait augmenter le prix des actifs. Lorsqu’il est possible d’emprunter de l’argent gratuitement, un actif, même si sa génération de cash-flow est ridicule, possède en effet une valeur théorique infinie. Et lorsque l’argent coûte moins que rien, comme ce fut le cas pour certains emprunteurs privilégiés, il devient même impossible de mettre en équation les valorisations. C’est cette expérience monétaire qui a causé la fameuse bulle de tout, qui a emporté à la hausse actions, obligations et immobilier.

La hausse des taux d’intérêt, vous le savez, a eu l’effet inverse. A mesure que les dépôts dits sans risque rapportaient de nouveau 1%, 2%, puis 4% par an, les investisseurs ont été de plus en plus incités à arbitrer leurs placements. Cet ajustement à la hausse des rendements attendus a poussé à la baisse le prix des actifs, rendement et prix étant inversement corrélés.

C’est ce phénomène qui pose, depuis plusieurs mois, une chape de plomb sur les actions, cotées comme non cotées. C’est à lui que l’on doit également l’effondrement du marché immobilier, qui se traduit chez nous par une évaporation des volumes et, chez nos voisins, par une dégringolade des prix.

C’est aussi lui qui a emporté à la baisse la valeur des obligations.

Or qui dit baisse de prix, dit augmentation de gain potentiel.

Aujourd’hui, pour la première fois depuis des années, nous sommes en mesure d’investir dans le compartiment obligataire, avec un ratio rendement/risque supérieur à celui des actions.

Une opportunité jamais vue depuis 23 ans

L’opportunité dont nous allons parler aujourd’hui ne s’est pas présentée depuis plus de 20 ans. Pour être exact, la dernière fois qu’il était possible de faire cet arbitrage remonte au début du siècle – au mois d’octobre 2000, pour être précis.

Avant de vous présenter tout cela dans le détail, permettez-moi de faire un petit aparté mathématique, qui vous permettra de comprendre pourquoi la situation est inédite pour la plupart des investisseurs.

Imaginez un instant une obligation sûre, par exemple un bon du Trésor américain, émise au plus fort de la bulle de tout, pour laquelle l’émetteur s’engage à rembourser, fin 2024, la somme de 100 € au détenteur. Créée en pleine phase d’euphorie, elle ne verse qu’un coupon de 50 centimes par an.

Un investisseur qui achète l’obligation aujourd’hui sait qu’il percevra, dans un an, la somme de 100,50 € : 100 € de principal et 50 centimes d’intérêts. Cette somme est contractuelle et ne dépend pas de la valeur à laquelle s’échange l’obligation sur le marché secondaire.

Si le taux d’intérêt sans risque est de 0,5% par an, cette obligation s’échange sur le marché à sa valeur nominale, soit 100 €. En effet, les investisseurs du monde entier peuvent placer leur argent à 0,5% par an, et peuvent opter de manière indifférenciée pour cette obligation, celle d’un autre Etat ou celles fraîchement émises par d’autres emprunteurs. A risque égal, 100 € rapportent toujours 50 centimes par an, quel que soit le support.

Imaginons maintenant que les taux sans risque ne soient plus de 0,5%, mais de 1% par an. L’obligation rapportera toujours 100,50 € dans un an (cette somme est gravée dans le marbre). Pour ajuster sa valeur pour que son rendement atteigne les 1% par an, elle doit être achetée à 99,50 €. Si le coût de l’argent sans risque est de 4%, la valeur de l’obligation tombe à 96,63 €. Cet ajustement a lieu immédiatement car le marché obligataire est très liquide et très efficient.

Voyez-vous, la baisse du prix des obligations est importante lorsque les banques centrales augmentent leurs taux. Et il ne s’agit ici que d’obligations à un an ; pour les échéances plus lointaines, la sanction est encore plus importante.

Reprenons l’exemple d’une obligation de 100 € distribuant un coupon de 0,5% par an, cette fois-ci d’échéance 2028, soit dans cinq ans. Pour que sa rémunération réelle passe à 4%, par exemple à la suite d’une hausse des taux des banques centrales, elle doit s’échanger 83,8 €. Cela représente une baisse de 16% par rapport à son nominal ! Et plus l’échéance est lointaine, plus la décote est importante.

A l’heure où j’écris ces lignes, le prix des obligations sans risque s’est effondré à un niveau que nous n’avions plus vu depuis l’an 2000. Cela permet d’obtenir des rendements qui n’avaient pas été offerts depuis plus d’une génération. Les emprunts d’Etat américains à court terme, par exemple, rapportent actuellement 5,16% par an en dollar. Ceux à 10 ans rapportent 4,32%, tandis que les obligations françaises à 10 ans en euro sont à 2,88%.

Or le rendement moyen des paniers d’actions diversifiés est du même ordre de grandeur.

Sur les cinq dernières années, le CAC 40 a servi un rendement de 6,65% par an, tandis que le DAX allemand offrait 5,7% par an. Même une diversification mondiale ne permet guère d’obtenir mieux : le FTSE All-World a généré, dividendes réinvestis, un maigre 6,02% par an depuis cinq ans.

Côté rendement potentiel, vous le voyez, les obligations font depuis peu jeu égal avec les actions.

Mais qu’en est-il du risque ?

Fort rendement et risque limité : le pari gagnant !

Il se trouve que le risque pris lors d’un investissement obligataire est bien moins important que celui pris lors d’un investissement en actions.

En effet, pour les Etats qui conservent le privilège de battre monnaie, le risque de défaut est quasi-inexistant. Pour les entreprises qui émettent de la dette, la probabilité de défaut est évidemment identique à celle subie lors de la détention d’actions.

En revanche, le risque afférent pour le créancier est plus faible : en cas de dépôt de bilan, les détenteurs d’obligations sont remboursés avant les actionnaires. Toutes choses égales par ailleurs, la perte est théoriquement inférieure pour les détenteurs d’obligations que pour les détenteurs d’actions.

C’est pour ces raisons qu’il devient intéressant d’intégrer des obligations dans votre portefeuille. Mieux vaut être prêteur qu’actionnaire dans un nombre croissant de situations. Reste qu’investir dans l’obligataire de manière efficace nécessite de bien maîtriser les mathématiques qui régissent l’évolution du prix de ces actifs, et d’anticiper tous les scénarios pour être certain de ne pas y laisser sa chemise.