La France est considérée par les marchés comme un pays pilier de la Zone euro et bénéficie de taux d’intérêt ultra-bas. Jusqu’à quand ?

Le consensus au sujet de la croissance en Zone euro en 2019 est compris dans une fourchette entre 1,8% (BCE) et 2,1% (OCDE). Plusieurs éléments laissent cependant à penser que les prévisionnistes risquent d’être déçus.

Pour se faire une opinion sur les perspectives de croissance d’une zone économique, les institutions internationales prennent en compte plusieurs indicateurs conjoncturels : indice PMI (qui traduit l’activité manufacturière), ventes au détail, carnets de commandes et sentiment économique global.

Qu’en est-il de la situation si l’on approfondit le niveau d’étude du patient en prenant en compte des considérations d’ordre structurel ? C’est la question sur laquelle s’est penchée Natixis dans un Flash Economie en date du 25 mai.

Voici ce qu’écrivait la banque :

« Peut-on croire qu’effectivement la situation économique de la Zone euro est bonne ? On peut avoir des doutes avec :

- la faiblesse de l’investissement en nouvelles technologies et de la modernisation du capital des entreprises ;

- la faiblesse liée des gains de productivité et de la croissance potentielle ;

- la poursuite de la désindustrialisation ;

- la faiblesse des compétences de la population active et de l’employabilité des jeunes, en conséquence le niveau élevé du taux de chômage structurel ;

- avec les taux d’endettement élevés, la dépendance de la croissance vis-à-vis du maintien d’une politique monétaire expansionniste ».

L’équipe de recherche de Patrick Artus conclut en ces termes :

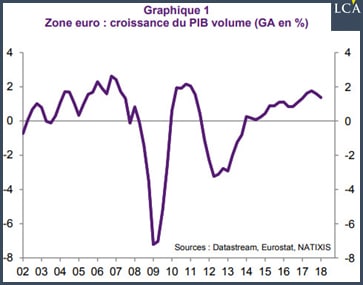

« La croissance assez forte de la Zone euro à court terme ne révèle donc pas une situation économique structurellement favorable. […] Le supplément de croissance à court terme (graphique 1), lié en particulier à la progression rapide du commerce mondial, ne doit pas faire oublier cette longue liste de problèmes structurels de la Zone euro. »

Voilà un autre son de cloche, n’est-ce pas ? Ce constat est d’autant plus problématique que la banque estimait le 12 septembre dans une autre note que les facteurs qui ont soutenu cette amélioration conjoncturelle ne seront bientôt plus à l’ordre du jour.

La conjoncture, principal moteur de la croissance européenne, se dégrade

Voici ce qu’écrivait Natixis (1):

« Les mécanismes qui ont soutenu depuis 2014 la croissance de la Zone euro n’ont plus aujourd’hui d’effet positif sur la croissance. Il s’agit :

- de 2013 à 2016, de la baisse du prix du pétrole ;

- de 2016 à la fin de 2017, du redressement de la croissance du commerce mondial ;

- de 2012 à 2016, de la baisse des paiements d’intérêts dues à celle des taux d’intérêt ;

- de 2014 au début de 2017, en ce qui concerne la seule industrie, de la dépréciation de l’euro. »

Natixis précise dans un autre Flash Economie (2) que « les exportations de la Zone euro vers les Etats-Unis sont deux fois plus importantes que celles vers la Chine ; le stock d’investissement direct de la Zone euro aux Etats-Unis est seize fois plus important que le stock d’investissement direct de la Zone euro en Chine. »

Voilà de quoi prendre les menaces de Donald Trump au sérieux, n’est-ce pas ?

En somme, ce qu’explique Natixis, c’est que le regain de croissance qu’a enregistré la Zone euro depuis 2013 n’est pas dû aux réformes courageuses dont se gargarisent nombre de gouvernements, mais est en fait en grande partie une manne tombée du ciel.

Sauf que voilà, « aucun mécanisme nouveau stimulateur de la croissance [n’est] apparu (l’accélération des salaires nominaux est faible, la politique budgétaire est à peu près neutre, le crédit n’accélère pas, l’investissement des entreprises n’est pas très dynamique) », constate la banque.

Dès lors, il n’y a pas cinquante conclusions possibles : « il est normal d’observer et de prévoir un net ralentissement de la croissance de la Zone euro. »

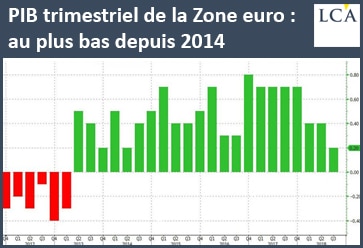

Au troisième trimestre, cette dernière a d’ailleurs enregistré son pire résultat trimestriel depuis 2014, à 0,2%.

A ce stade, peut-être vous dites-vous que la France fait partie des pays qui font monter la moyenne de la croissance économique au sein de la Zone euro ? Pas vraiment.

La situation a de grandes chances d’empirer, y compris en France

Quelques jours plus tard, Natixis en remettait une couche dans un nouveau Flash Economie (4).

Non seulement nous avons affaire à un patient gravement malade dans un environnement où l’air se rafraîchit, mais il pourrait bientôt se mettre à pleuvoir.

« Il faut se demander […] s’il ne faut pas attendre à nouveau une dégradation dans les pays fragiles. En effet :

- en Espagne et en France, le taux de chômage structurel est resté apparemment nettement plus élevé qu’avant la crise, ce qui annonce un ralentissement important de la croissance de ces pays ;

- en Italie, on ne voit pas de redressement de la productivité, ce qui implique, que la croissance ne peut être qu’un phénomène transitoire. »

Avec un ralentissement de l’activité économique dans trois poids lourds de la Zone euro, voici la conclusion à laquelle arrive Natixis :

« Si une croissance faible revient dans la Zone euro, les difficultés sociales et les risques politiques y seront encore plus importants qu’aujourd’hui. »

En fait, la situation est même plus alarmante que ce constat le laisse entendre.

La France, en marche vers la périphérie de la Zone euro

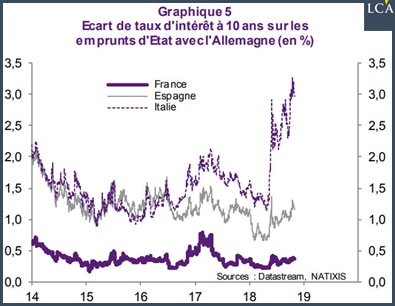

Le point de départ de Natixis est le constat selon lequel « les marchés financiers considèrent que la France est un pays du cœur de la Zone euro », ce qui se reflète dans la faiblesse du taux d’intérêt dont l’Etat bénéficie lorsqu’il émet de la dette.

Le 10 ans français est en effet beaucoup plus proche du 10 ans allemand qu’il ne l’est de son équivalent espagnol ou italien.

Natixis juge que « cette analyse est douteuse », et ce pour au moins quatre raisons :

« On doit être impressionné par les évolutions observées en France :

- la désindustrialisation et la faible modernisation des entreprises ;

- la compensation partielle du déficit extérieur pour les produits industriels par un excédent du tourisme ;

- la faiblesse des gains de productivité et la faiblesse des compétences de la population active ;

- la faiblesse du niveau de gamme de la production. »

Voici la conclusion que tirait Natixis le 31 octobre : « tant que les réformes n’ont pas corrigé ces divers handicaps, la France est plutôt un pays périphérique. »

Pour le « tant que les réformes n’ont pas corrigé ces divers handicaps », je vous laisse trancher s’il s’agit d’une politesse de l’équipe de recherche vis-à-vis de la classe politique, c’est-à-dire d’un vœu pieux ou d’une véritable espérance.

[NDLR : Si les taux montent, il faudra très vite jeter l’éponge et admettre que les dettes ne seront pas remboursées. Ce sera le jour du jubilé : préparez votre patrimoine dès aujourd’hui pour ne pas voir votre épargne engloutie. Tout est expliqué ici.]

(1) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/QXhA8Ot_XPlzVP2lDHnMmA

(2) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/Mf7FQZ9rxtoCXpg7fpR-Gg

(3) https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument/2pZD0-125tVnR0El-Aox3w