La loi PACTE modifie considérablement les modalités de l’assurance-vie : quelles sont les solutions pour éviter l’euthanasie de votre épargne ?

Nous l’avons vu hier : basculer vers un fonds « eurodynamique », basculer d’un vieux fonds euro classique moribond à un fonds euro classique récent, sont deux solutions qui se présentent à vous pour limiter la casse sur votre fonds euros si vous êtes coincé sur ce type de support.

Il faut vous pencher sérieusement sur la question maintenant que les dispositions de la loi PACTE relatives à la réforme de l’épargne ont été validée par le Conseil constitutionnel. Pour rappel, cette loi autorise le transfert de contrats en interne, c’est-à-dire entre contrats, au sein d’une même compagnie d’assurance.

En effet, comme l’explique cBanque :

« Vous pouvez tenter une ‘transformation partielle ou totale’, […] dès à présent. La loi PACTE est entrée en vigueur et, de fait, le passage permettant la transférabilité interne de l’assurance vie ne renvoie à aucun décret. »

« Il pourrait éventuellement y avoir des précisions, peut-être par voie de Bofip, mais uniquement sur des détails », comme l’a précisé la Fédération française de l’assurance (FFA).

Si vous changez de contrat ou de fonds, il vous faudra très souvent abonder en unités de compte (UC)

Comme nous avons déjà eu l’occasion de le voir, les assureurs sont de plus en plus réticents à accueillir des versements sur les seuls fonds euros. Pour mieux vous aiguiller vers la solution qui les arrange, ils manient la carotte et le bâton.

Fin 2017, je vous rapportais que le Groupe Apicil allait « généraliser la distribution de son fonds Euroflex », lequel n’est garanti qu’à 96% du capital atteint dans l’année. Cela en fait le fonds euros « le plus risqué » du marché.

En juillet 2018, on apprenait que Generali Patrimoine avait carrément « décidé de suspendre sa collecte 2018 sur le fonds Euro Innovalia à compter du 1er septembre prochain, ‘dans un environnement de taux historiquement bas sur les obligations souveraines de la Zone euro’ », comme le rapportait L’AGEFI Actifs.

L’assureur a précisé vouloir « préserver les rendements futurs de ce fonds, en maîtrisant sa taille ».

Au mois de mai dernier, le Club Patrimoine résumait ce qu’il en était des contrats proposant des fonds euros classiques sans contrainte d’accès :

« Un épargnant peut donc encore pratiquer du 100% fonds en euros sur tous les contrats gérés par Suravenir (Fortuneo Vie, Puissance Avenir, Digital Vie, etc.), sur tous les contrats de Generali (ING Direct Vie, Boursorama Vie, Altaprofits Vie, Mes-Placements Vie, etc.), ainsi que sur les contrats web gérés par Swiss Life (Darjeeling et Titres@Vie) ou Aviva (Evolution Vie). »

Notez que si vous voulez accéder à un fonds euros non pas classique mais dynamique, il faut dans tous les cas abonder en UC, souvent pour une part comprise entre 30 et 50%.

Voilà pour le bâton.

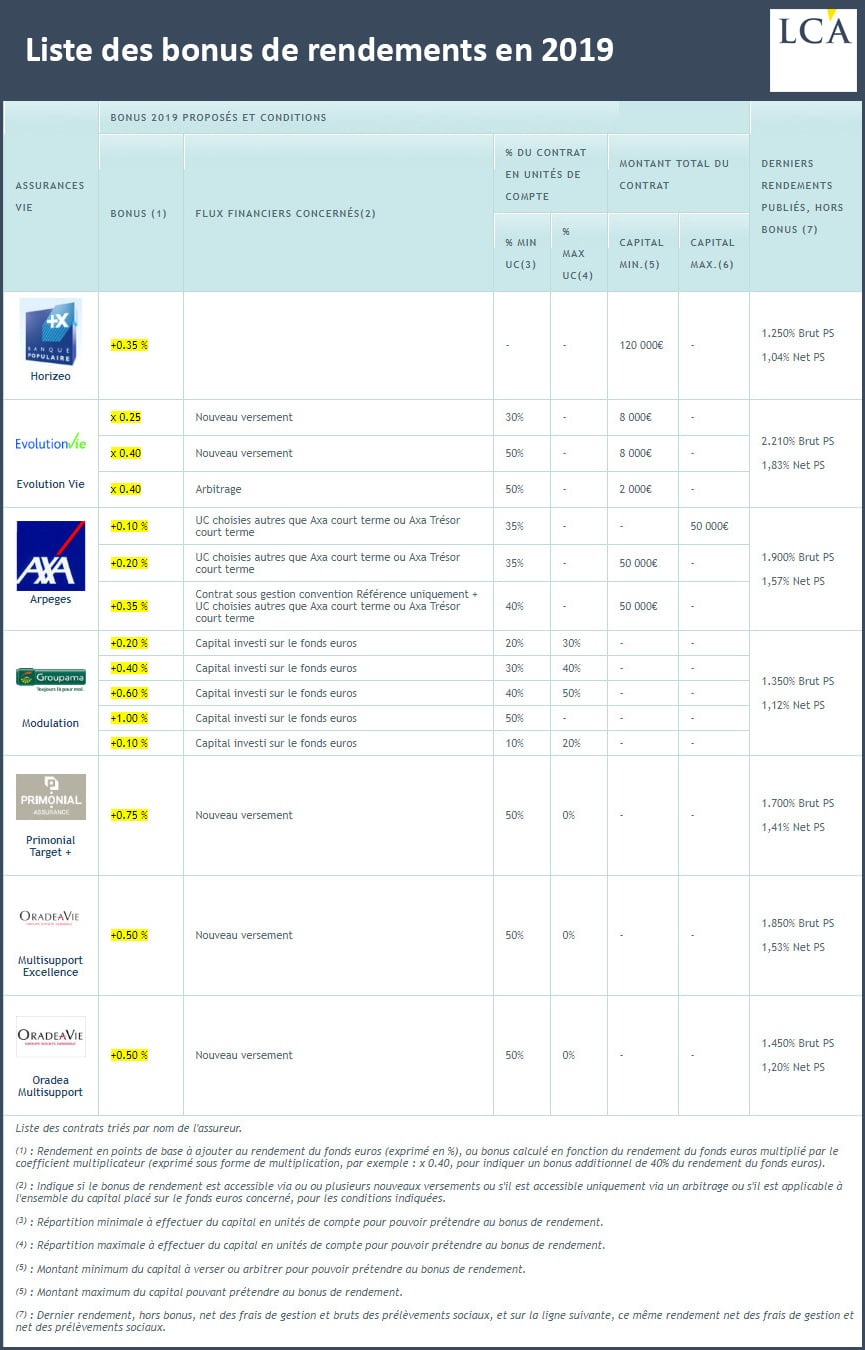

Troisième « solution » : le système du bonus de rendement sur les fonds euros

En ce qui concerne la carotte, certains assureurs ont mis en place un système de bonus de rendement sur les fonds euros.

Il s’agit d’une majoration de la performance servie, tributaire de certaines conditions fixées dans le contrat. Concrètement, pour obtenir par exemple un demi-point de performance supplémentaire sur votre fonds euros, il vous faudra allouer 30% de vos versements en UC, et/ou atteindre un capital minimum donné sur le contrat.

Le site francetransactions.com propose une liste (à jour du 23 janvier 2019) des contrats qui proposent ce type de mécanisme incitatif.

Source : www.francetransactions.com

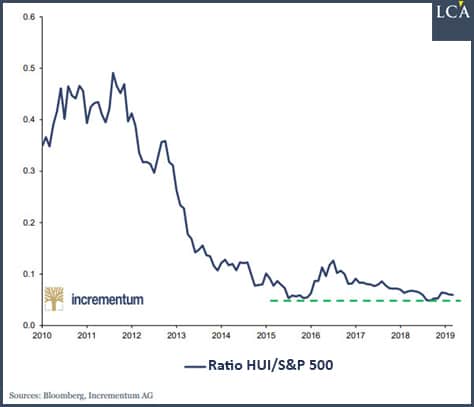

Comment allouer votre épargne en UC ? Cela peut notamment être une façon de jouer la remontée des actions de sociétés d’exploitation minière, en prenant position sur un fonds ad hoc.

Comme le relèvent Ronald Stoeferle et Mark Valek dans le Preview-Chartbook du rapport In Gold We Trust 2019 publié le 20 mars, les minières semblent désormais avoir touché le fond.

Ratio HUI/S&P 500

« La méga-fusion Barrick-Randgold est également un signal de fin de consolidation », indiquait Simone Wapler dans sa dernière Stratégie.

Quid de la fiscalité ?

Pour se soucier des impôts que l’on payera à l’avenir, encore faut-il avoir eu du rendement en amont, ce qui justifie dans bien des cas de repartir sur un nouveau contrat. Il faut toutefois s’assurer que cela vaudra le coup en tenant compte de la fiscalité engendrée par la clôture du contrat existant.

Malheureusement, je ne vais pas être en mesure de beaucoup vous aider sur ce coup-là. En effet, comme j’ai déjà eu l’occasion de le dire, la flat tax mise en place sous Emmanuel Macron est pour le moins tordue… et rend en fait la fiscalité de l’assurance-vie de plus en plus illisible.

Jacques Duhem, un expert qui forme les conseillers en gestion de patrimoine indépendants, n’a d’ailleurs pas hésité à parler de « choc de complexification » dans le n° 817 du magazine Investissements Conseils !

Et il lui aura fallu pas moins de… cinq pages 21×29,7 pour faire une synthèse de l’état actuel du droit en la matière.

Impossible donc de résumer ne serait-ce que les grandes lignes de la fiscalité de l’assurance-vie en quelques paragraphes.

Je vous invite par conséquent à vous reporter à cet article et à ce précédent billet, où j’avais discuté des conséquences, notamment fiscales, de cette nouvelle usine à gaz – avant de vous faire conseiller par un professionnel. Notez que le conseiller en gestion de patrimoine (CGP) indépendant Guillaume Fonteneau s’est lui aussi penché sur la question.

Dans tous les cas, négociez les frais d’entrée !

Vous devez le faire même si vous passez par un CGP. Et pour cause : dans un rapport sur « les données d’activité 2015 des conseillers en investissements financiers » publié en février 2017, l’AMF indiquait que « les taux de rétrocessions moyens reconstitués s’élèvent pour les droits d’entrée à 3,57% » (et les frais de gestion à 0,47%) !