Les meublés sont devenus plus attractifs pour les propriétaires en raison de leur rentabilité supérieure et d’un cadre fiscal avantageux, mais cette situation contribue à la pénurie de logements résidentiels accessibles.

Dans notre précédent article, nous avons vu que la fiscalité locative a évolué avec une augmentation de 50% du parc en dix ans, attirant les propriétaires grâce à des avantages économiques et fiscaux ; mais cela a créé des tensions pour les locataires, surtout les jeunes.

Le cas particulier des meublés de tourisme

Les meublés de tourisme entrent dans la catégorie des logements meublés, mais ils ont un usage de résidence secondaire et non plus de résidence principale. Comme le dit le Code du tourisme, un meublé de tourisme est « une villa, un appartement ou studio meublé, à l’usage exclusif du locataire, offert en location à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois et qui n’y élit pas domicile ».

Ces dernières années, de nombreux logements meublés destinés initialement à servir de résidence principale ont été mis à la location comme résidence de tourisme parce que, nous dit la députée Le Meur, cela présente des avantages opérationnels et économiques qui sont recherchés par les propriétaires. Selon une enquête (qui date un peu, elle aussi), trois raisons principales sont invoquées :

- le moindre risque d’impayés de loyers et des litiges moins nombreux: quand le propriétaire utilise une plateforme de location en ligne, la plupart du temps, celle-ci encaisse les loyers à l’avance, ce qui lui garantit d’être payé une fois la location terminéé. Par ailleurs, il arrive que les plateformes proposent des garanties en cas de dommages causés dans le logement par le locataire, ce qui pour un bailleur peut s’avérer plus rassurant qu’un dépôt de garantie ;

- la perspective de revenus supérieurs: les locations de courte durée offrent, dans la plupart des cas, des rentabilités nettement supérieures à celles des locations à usage d’habitation principale, notamment grâce à la fiscalité ;

- la facilité à trouver des locataires grâce au développement des plateformes d’intermédiation en ligne.

Le chiffre d’un million de logements meublés de tourisme est souvent cité. Il provient d’une étude réalisée par PwC pour la société Airbnb et publiée en octobre 2023. L’étude précisait que 48% des meublés de tourisme seraient des résidences principales louées occasionnellement (en estimant comme « occasionnelle » une occupation jusqu’à 120 nuitées par an) ; et que 44% d’entre eux seraient des résidences secondaires louées occasionnellement, mais pour lesquelles la limite de 120 nuitées ne s’applique pas. Parmi celles-ci, seulement 8% seraient des logements dédiés uniquement à la location de courte durée.

Mais la mission Le Meur ne veut pas se fier à ces chiffres qu’elle considère comme relayant purement et simplement l’argumentaire de lobbying d’Airbnb. Elle préfère prendre les données d’Atout France qui montrent que le nombre de logements mis en location sur les plateformes de réservation (ce qui n’inclut donc pas les logements pouvant être loués par d’autres biais – offices de tourisme, bouche à oreilles, etc.) est passé de 855 000 en 2019 à 1 190 000 en 2023, soit une augmentation de 40% en quatre ans, le nombre de nuitées réservées suivant la même progression.

Selon Airbnb, la possibilité pour les propriétaires de louer un logement, dont leur résidence principale, en location courte durée, leur permet un supplément moyen de revenu de 3 916 € bruts en 2023. Mais parallèlement, selon la députée Le Meur, à mesure que la location touristique de court terme se développe, les résidents locaux, surtout ceux aux plus faibles revenus, ont de plus en plus de difficultés à accéder au logement du fait de la raréfaction de l’offre et de l’augmentation des prix.

La fiscalité encourage la location meublée

Le rapport Le Meur rappelle que la location nue dépend de la catégorie des revenus fonciers et est fortement encadrée. En revanche, la location meublée dépend du régime des bénéfices industriels et commerciaux (BIC), c’est-à-dire du secteur marchand. Or, quand on examine « les fondements et les mécanismes de la fiscalité sur les revenus locatifs, on comprend aisément l’incitation que la fiscalité constitue en faveur d’une location meublée ».

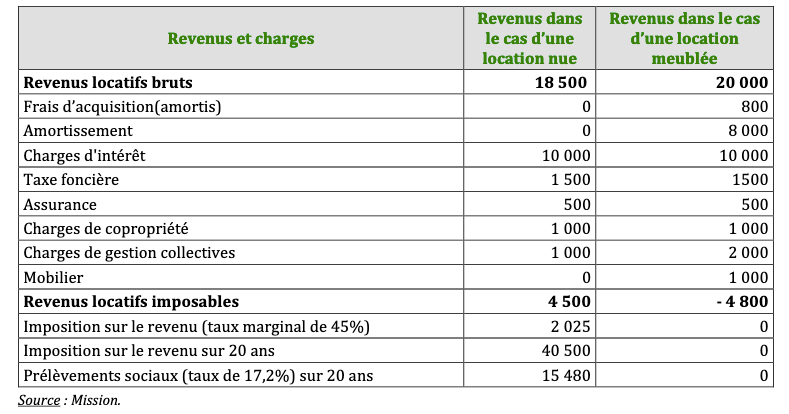

Nous n’entrerons pas dans le détail de la fiscalité comme le fait le rapport Le Meur pour ne pas allonger outre-mesure cet article. Mais nous nous concentrerons sur la simulation faite à partir de deux biens immobiliers identiques acquis pour être loués, l’un en location nue, l’autre en location meublée, et imposés dans les deux cas au régime réel soit des revenus fonciers (locaux nus), soit des bénéfices industriels et commerciaux (LMNP).

Les données sont les suivantes :

- acquisition d’un bien immobilier pour 350 000 € (dont 70 000 € de foncier, soit 20%) ;

- frais d’acquisition 28 000 € (soit 8%) amortis sur la durée d’amortissement du bien ;

- loyers perçus 18 500 € (location nue) et 20 000 € (LMNP) ;

- durée d’amortissement du bien sur 35 ans par commodité (pour tenir compte de l’amortissement du gros œuvre sur 40 ans mais également de la façade et des équipements et agencements amortis sur une période plus réduite) sur le bien hors foncier soit sur 280 000 € (foncier à 20% de la valeur du bien) ;

- intérêts d’emprunt pour un montant de 10 000 € ;

- taxe foncière de 1 500 € ;

- prime d’assurance de 500 € ;

- charges de copropriété de 1 000 € ;

- charges de gestion locative de 1 000 € pour le nu et 2 000 € (y compris cotisation foncière des entreprises) pour le meublé ;

- achat de mobilier pour 5 000 € (amortissement sur cinq ans).

La simulation donne le résultat suivant :

Comparaison simulée de l’imposition sur les revenus locatifs issus de la location nue et de la location meublée

Comme l’écrit Annaïg Le Meur, « dans cet exemple sommaire, alors que le bailleur du meublé aura perçu, sur 20 ans, un revenu brut de 400 000 € en franchise d’impôt et ne paiera sans doute pas d’impôt avant de nombreuses années, le bailleur du local nu aura supporté une charge fiscale de 56 000 € d’impôt sur le revenu et de prélèvements sociaux pour un revenu brut perçu moindre (370 000 €), soit une différence de revenu disponible de 86 000 € ».

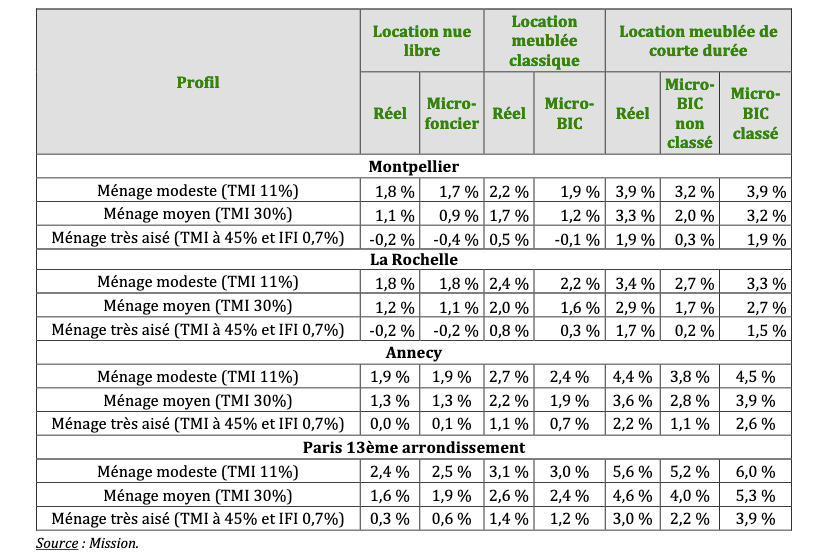

Le rapport propose également une illustration concrète de la rentabilité de la location d’un appartement de type T1-T2 de 40 m² dans quatre villes (Montpellier, La Rochelle, Annecy et le 13e arrondissement de Paris). Elle confirme que la location meublée touristique a une rentabilité supérieure à la location meublée et nue, comme nous pouvons le voir avec le tableau ci-dessous :

Estimation du taux de rentabilité d’un investissement locatif (hors plus-value) sur 12 ans en fonction du mode de location et de l’imposition du ménage investisseur

Il apparaît que la location meublée touristique est plus rentable dans les villes où un fort taux d’occupation du logement est possible, principalement les métropoles avec une forte demande touristique tout au long de l’année (faible saisonnalité), comme Paris. Partout, la location meublée touristique est plus rentable, après impôts, que la location meublée de longue durée, et plus encore que la location nue.

Pour la députée, « cette situation est absolument contraire aux politiques publiques qui cherchent avant tout à faciliter le logement résidentiel dans une période où tant de demandeurs ne trouvent pas de logement ». Elle considère également que ce cadre fiscal avantageux pour la location meublée représente « une dépense fiscale coûteuse pour les finances publiques ». En 2016, le rapport IGF/IGEDD estimait que l’existence, pour les revenus de la location meublée, d’un régime fiscal distinct du régime applicable aux revenus de la location nue, représentait un manque à gagner pour les finances publiques, toutes choses égales par ailleurs, de l’ordre de 330 à 380 M€, dont les deux tiers résultent de la règle de l’amortissement. Aujourd’hui, pour Annaïg Le Meur, cela constitue une fourchette basse.

Nous verrons dans notre prochain article que bien qu’une réforme des revenus locatifs puisse être proposée, les solutions ne seraient pas suffisantes.