Décidément, la Fed s’est transformée en girouette. Tout est fait pour apaiser les marchés et gérer leurs attentes – et surtout pour coller au scénario écrit par les autorités.

Après la volte-face de la semaine dernière qui a provoqué un trou d’air sur les marchés, la Fed revient en arrière et en atténue les effets. Ainsi James Bullard, président de la Fed de St. Louis, trouve-t-il le besoin de répéter que les taux longs et l’hyper-liquidité sont là pour longtemps.

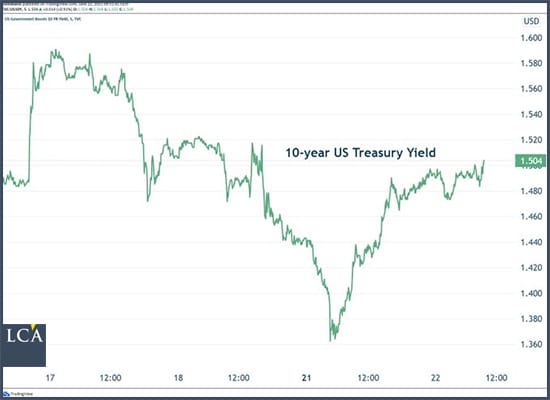

Du coup, le rendement du 10 ans remonte légèrement.

Il s’agissait de calmer les dérapages spéculatifs – c’est fait, et encore peut-être en cours –, mais en aucun cas il ne s’agissait de marquer la fin d‘une époque. Au contraire : il s’agit de la prolonger en en atténuant les excès.

Rien d’intéressant ; tout cela, ce sont des oscillations, des péripéties de court terme qui ne gâchent pas le scénario :

– ils veulent de l’inflation ;

– ils veulent que l’on croie qu’elle sera transitoire ;

– ils n’en savent rien, bien sûr ;

– ils veulent que les marchés tiennent ;

– ils veulent de la répression financière ;

– ils veulent donner la priorité à l’emploi ;

– ils veulent aider à financer les déficits ;

et

– ils ont besoin de cet argument/alibi de l’inflation insuffisante pour justifier le laxisme.

Un monstre insatiable

Les actifs risqués sont un monstre insatiable accro à la liquidité. La Reserve fédérale le sait, c’est pour cela qu’elle marche sur des œufs.

Il a suffi de quelques phrases pour que le sentiment s’inverse ; tout est fragile, volatil.

Déjà, de simples propos non suivis d’action sont considérés comme des erreurs de politique ; nulle question de mettre en œuvre le moindre resserrement réel.

L’objectif de la Fed, ce n’est pas la baisse des marchés ; non, c’est la constitution d’un plateau.

Cela pourrait être plus compliqué que prévu : nous sommes probablement au maximum du rebond économique, ou au-delà. La croissance du PIB ralentira, les perturbations de la chaîne d’approvisionnement et le marché du travail vont se régulariser.

Les indices – surprise ! – montrent des signes de plafonnement qui pointent vers la normalisation.

D’où les déclarations relativement accommodantes de Jerome Powell lors de son audition ce mardi – et probablement lors de la prochaine réunion du FOMC, le mois prochain.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]