Quel est l’avenir de la monnaie dans laquelle est sans doute libellée la plus grande partie de votre patrimoine ?

Attention. Vous avez le droit de penser ce que vous voulez au sujet de l’euro… à condition que ce soit du bien !

Mi-juin, Mario Draghi a chanté une jolie berceuse à destination des investisseurs et des épargnants soucieux face au grabuge entre Rome et Bruxelles :

« L’euro est la monnaie de 340 millions de personnes et bénéficie à présent d’un soutien à hauteur de 74% parmi les citoyens de la Zone euro. […] Vous pouvez en tirer vos propres conclusions, mais l’une de ces conclusions est que [l’euro] est irréversible parce qu’il est fort, parce que les gens en veulent et parce que personne n’a rien à gagner à discuter de son existence« .

A en croire le président de la BCE, la pérennité de la monnaie unique serait assurée par sa force (l’euro serait très demandé) et parce qu’aucun pays membre de la Zone euro n’aurait intérêt à en sortir.

Est-ce vraiment le cas ?

En l’absence de mutualisation des risques financiers, l’euro restera une monnaie de réserve internationale de second rang.

Les pays du nord de la Zone euro refusent toute mutualisation des risques économiques et financiers (bancaire et souverain). Cette situation, si elle perdure, aura deux conséquences.

Tout d’abord, la stabilité de la zone restera précaire. Le risque individuel de chaque pays serait élevé au regard d’une crise économique, d’une crise bancaire ou encore de soubresauts sur l’une ou l’autre des 19 dettes publiques. Du fait de l’imbrication des systèmes financiers nationaux, c’est la Zone euro dans son ensemble qui s’en trouverait fragilisée.

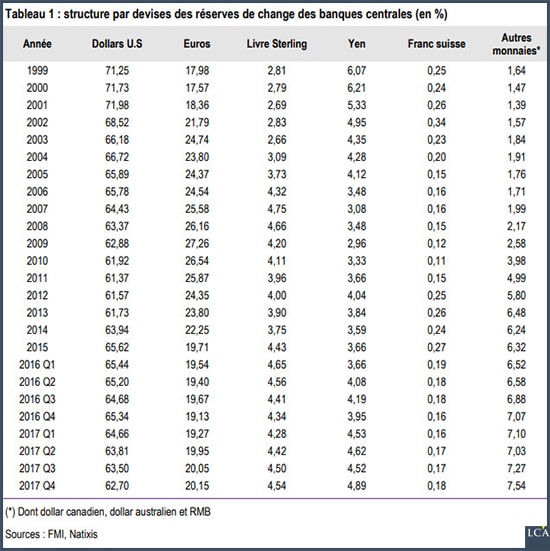

Ensuite, comme le relève Natixis dans un Flash Economie en date du 3 mai(1), l’absence d’un marché unifié de la dette publique « condamne l’euro à rester une monnaie de réserve de second rang derrière le dollar ».

En effet, c’est notamment parce que « les Etats-Unis présentent un marché unifié de leur dette publique » que celle-ci est considérée « sans risque » par les marchés. Cela explique que depuis sa création en 1999, l’euro n’a pas gagné de terrain au niveau des réserves de change des banques centrales, alors même que les 11 pays créateurs ont été rejoints par huit nouveaux membres entre 2001 et 2015.

Il y a déjà deux « euros »

Et encore, si l’on analyse les choses un peu plus en détails, on s’aperçoit qu’il y a deux types d’euros.

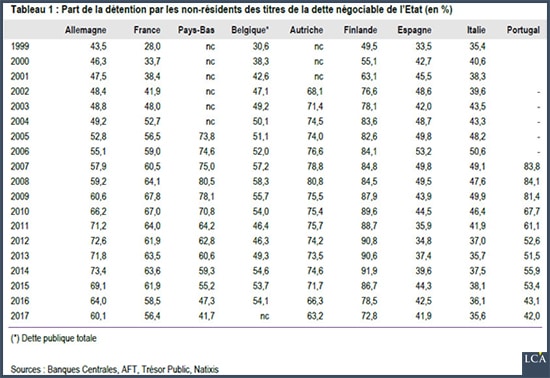

En effet, l’évolution de la détention des obligations souveraines des différents Etats-membres de la zone par les investisseurs non-européens fait apparaître deux groupes d’Etats : d’une part les pays du coeur de la zone et, d’autre part, ceux de la périphérie, comme permet de le constater cet autre graphique de Natixis :

La France, la Belgique et la Finlande n’ont pour le moment aucun mal à financer leur déficit extérieur, alors que l’Espagne, l’Italie et le Portugal doivent payer un taux d’intérêt bien plus élevé pour financer le leur.

En somme, comme l’écrit l’équipe de recherche de Patrick Artus, « depuis la crise de la Zone euro (2010-2013), l’euro n’est plus une monnaie de réserve internationale que pour les pays du coeur de la Zone euro ».

Pour les pays de la périphérie, « la détention de leurs dettes publiques devient de plus en plus domestique : l’euro n’est plus […] une monnaie de réserve. »

Le tableau ci-dessous montre que les investisseurs non-résidents font grosso modo deux fois plus confiance à l’Etat finlandais qu’à l’Italie pour ce qui est du remboursement de leur dette dans une devise qui ne sera pas une monnaie de singe (72,8% des titres de dette souveraine négociable finlandaise sont détenus par des non-résidents, contre 35,6% seulement pour la dette italienne).

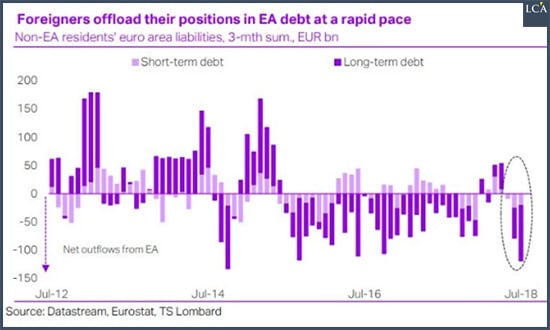

Lorsque Mario Draghi déclare au sujet de l’euro que « les gens en veulent », il n’a donc qu’à moitié raison. Et encore, les chiffres que je vous ai présentés datent du 31/12/2017. En 2018, le bilan est pour le moment largement négatif, avec des investisseurs hors Zone euro qui ont plutôt tendance à fuir la dette publique européenne…

Qu’en est-il est du caractère « irréversible » de la monnaie unique ?

Le coût de la sortie de l’euro pour les pays du sud

Comme Mario Draghi, Natixis est convaincue qu’aucun membre de la Zone euro ne demandera à la quitter.

Pour l’équipe de recherche de Patrick Artus :

« Le niveau très élevé des dettes extérieures en euros rend en effet la sortie de l’euro et la dépréciation du taux de change extrêmement coûteuses et dangereuses ».

Cet argument vaut pour les pays qui se retrouveraient avec une devise nationale dépréciée par rapport à l’euro.

Je ne reviens pas sur le coût de la sortie de l’euro pour les pays du nord, que nous avons déjà abordé avec TARGET2. [Faire le lien avec les articles des 7 et 8 novembre] Pour ce qui est des pays fortement endettés, notamment l’Italie, tout le monde n’est pas d’accord avec Natixis et Mario Draghi.

Au mois de juin, JPMorgan estimait en effet qu’une sortie de la Zone euro pourrait se révéler la meilleure solution pour Rome.

Zero Hedge résume l’argument :

« Et si un pays en train de quitter la Zone euro – très probablement sur le point de faire défaut sur ses engagements vis-à-vis de l‘extérieur et déjà prêt à revenir à une devise nationale – reniait sa dette TARGET2 ? Après tout, non seulement les créances et les dettes intra-Eurosystème TARGET2 ne sont pas garanties, mais tout pays quittant la Zone aurait peu à perdre en coupant les ponts avec l’Europe, alors qu’il renoncerait à utiliser la ‘monnaie commune’. Dans un tel scénario, une sortie de l’euro par un pays débiteur représenterait davantage un coût pour les pays créanciers tels que l’Allemagne plutôt que pour le pays sortant lui-même. »

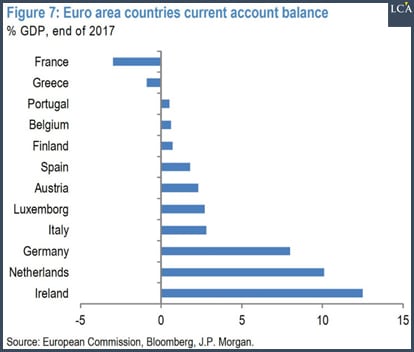

Par ailleurs, comme le relève JPMorgan, « l’Italie enregistre un excédent de ses comptes courants depuis la crise de l’euro en 2012. Cet excédent facilite la sortie de l’euro (…) ».

Vous aurez remarqué que la France est au contraire en déficit de ses comptes courants, c’est-à-dire que si le pays devait quitter l’euro, « le déficit devrait être comblé ou disparaître immédiatement », comme le relève Bruno Bertez.

Notez que début juin, Charles Gave voyait bien lui aussi l’Italie récupérer « sa souveraineté monétaire ».

Et les deux euros s’écartent de plus en plus

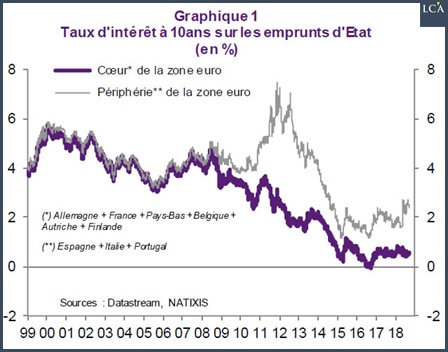

La hausse de l’écart de taux entre le nord et le sud de la Zone euro, spectre du « risque de dénomination » de l’euro, ne cesse de grandir.

Nous avons vu plus haut que l’écart entre les taux à 10 ans entre le nord et la périphérie de la Zone euro tend à s’accentuer.

Cette prime de risque croissante peut refléter deux craintes distinctes : le risque de défaut sur la dette publique d’un pays donné, et/ou le risque de sortie de l’euro et de dépréciation du change du pays en question. La deuxième possibilité est appelée le « risque de dénomination » (« denomination risk »).

Le 12 juillet, Natixis y voyait « plutôt de primes de risque de défaut sur les dettes ».

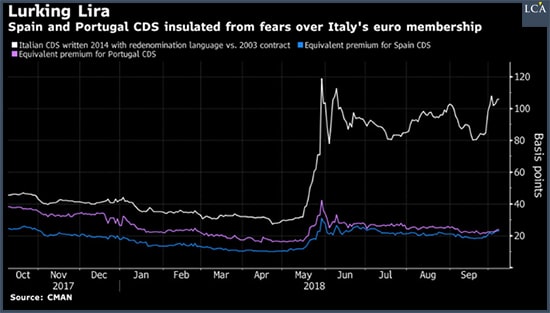

En octobre, d’autres commentateurs étaient d’un avis différent. Certains CDS permettent de se protéger d’une conversion de la dette souveraine en monnaie nationale. Voici une vue en date du 9 octobre qui fait apparaître l’évolution de ces CDS sur l’Italie, le Portugal et l’Espagne.

Force est de constater que dans le cas de l’Italie, ce risque a significativement augmenté ces derniers temps.

Voilà de quoi prendre les déclarations de Mario Draghi au sujet de l’euro avec des pincettes.

En réalité, la vocation des dettes publiques des pays de la Zone euro à être remboursées n’est pas plus « irréversible » que ne l’est la monnaie unique.

[NDLR : Dans ce contexte, les cryptomonnaies sont susceptibles d’attirer des capitaux cherchant à s’évader. Découvrez ici comment en profiter.]