Les Américains ont épargné et déposé des sommes colossales sur leurs comptes en banque durant la pandémie. Aujourd’hui, cet argent qui « dort » présente un danger considérable pour le système financier… et les investisseurs.

Quiconque ose affirmer que le cash est roi est complètement à côté de la plaque…

Les Etats-Unis sont confrontés à une inflation galopante qui compromet la capacité des ménages américains à pourvoir à leurs besoins essentiels, que ce soit pour faire le plein d’essence, sortir dîner en famille ou louer une voiture pour les vacances.

Tous les produits du quotidien voient leurs prix augmenter. Et je préfère ne pas parler de l’immobilier ou du marché de l’automobile !

D’aucuns pensent que, puisque les prix des marchandises augmentent, il vaut mieux avoir beaucoup d’argent de côté. En fait, c’est la pire chose à faire à l’heure actuelle…

Parce que chaque jour que vous passez à laisser dormir votre argent sur votre compte courant ou votre compte épargne (ou dans un coffre ou un tiroir, chez vous), celui-ci perd un peu plus de valeur.

Je souhaite aujourd’hui vous parler d’une statistique effarante sur le rapport des Américains à l’épargne et vous expliquer comment profiter de ce phénomène…

En agissant dès maintenant, vous pourriez gagner des milliers de dollars qui vous permettront de compenser la hausse de vos dépenses !

Un taux d’épargne record… pour des risques record

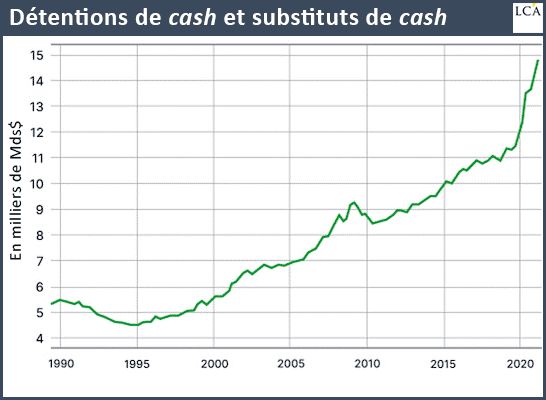

Je vous invite à regarder le graphique ci-dessous. Il montre le montant de l’épargne actuellement détenue par les ménages américains.

L’épargne des ménages américains s’élève à près de 15 000 Mds$ !

C’est un chiffre astronomique. Et lorsque l’on compare ce chiffre à son niveau d’avant (près de 8 000 Mds$ après la crise financière et moins de 5 000 Mds$ dans les années 1990), il y a de quoi se poser des questions…

Pourquoi les ménages américains possèdent-ils autant d’épargne ? Et qu’adviendra-t-il de tout cet argent dans les prochaines années ?

La pandémie de coronavirus et les mesures adoptées par le gouvernement pour y faire face expliquent en grande partie le niveau très élevé de l’épargne des ménages américains.

Si l’on regarde attentivement le graphique, on constate que le niveau a augmenté brutalement en 2020 lorsque le gouvernement américain a commencé à distribuer des aides financières aux ménages.

Le gouvernement américain a également accordé des millions de prêts (non remboursés au final) aux petites entreprises pour que ces dernières puissent continuer à rémunérer leurs salariés.

Nombre de ces petites entreprises sont des entreprises familiales. Cela signifie que ces familles se sont retrouvées avec des millions de dollars supplémentaires qui dorment désormais sur un compte bancaire et qui viennent porter le niveau d’épargne à un niveau record.

Très honnêtement, cette statistique m’effraie. Car dans les prochains mois, tout cet argent pourrait perdre une grande partie de sa valeur.

Lorsque les Américains réaliseront qu’il est important de ne pas laisser dormir cet argent, cela aura un impact majeur sur l’économie, les entreprises et la valeur de leur épargne.

Pour le meilleur ou pour le pire… C’est à vous de décider.

Mettez votre épargne au travail alors que l’inflation accélère

Je vous ai expliqué que les prévisions d’inflation peuvent se révéler être une prophétie auto-réalisatrice. (Si vous aviez manqué cet article, c’est par ici.)

Imaginez un instant ce que feront les ménages américains des 15 000 Mds$ qui dorment sur leurs comptes courants ou leurs comptes épargne quand ils verront que l’inflation accélère.

Permettez-moi de reformuler cette phrase… Car l’inflation est déjà en train d’accélérer et nombre d’Américains ont déjà conscience qu’il s’agit d’un risque majeur. L’accélération de l’inflation aura pour conséquence une érosion de la valeur de ces 15 000 Mds$.

Bien sûr, techniquement, ils vaudront toujours 15 000 Mds$. Mais ces 15 000 Mds$ ne vaudront pas beaucoup plus dans un an que ce qu’ils valent aujourd’hui.

Les ménages américains dont l’épargne dort à la banque vont commencer à faire travailler leur argent avant que l’inflation n’érode davantage la valeur de leur pécule.

Et c’est précisément cela qui pourrait engendrer une autre forte poussée d’inflation.

Si vous avez beaucoup d’argent de côté, à la banque, trois options s’offrent à vous :

– ne rien faire et voir votre épargne s’éroder ;

– dépenser votre argent avant que les prix n’augmentent davantage ;

– investir votre argent dans des actifs dont la valeur augmentera en parallèle de l’inflation.

Je pense que nombreux sont ceux qui opteront pour la deuxième ou la troisième option. Or, paradoxalement, ces deux possibilités alimenteront l’inflation. Car lorsque les gens achètent davantage de biens et de services, les prix de ces biens et services augmentent. C’est une question d’offre et de demande.

De la même manière, lorsque les gens investissent dans des actifs dont la valeur augmente en même temps que l’inflation (or, cuivre, actions de ‘bon père de famille’, valeurs bancaires, etc.), les prix de ces actifs augmentent également. La crainte de l’inflation va donc pousser les investisseurs américains à dépenser leur argent d’une manière qui va alimenter l’inflation.

Dès lors, notre objectif est d’investir dans les actifs qui profiteront de cette tendance avant qu’elle ne prenne forme. Ce faisant, la valeur de nos investissements augmentera à mesure que les gens dépenseront leur argent et que les bénéfices des entreprises augmenteront ou lorsque les gens achèteront des matières premières, poussant ainsi les cours à la hausse.

C’est le secret pour battre l’inflation et profiter des 15 000 Mds$ qui dorment sur les comptes épargne des ménages américains.

L’argent n’est plus roi… L’investissement est roi.

[NDLR : Cet article a été publié dans Investissements Personnels. Pour retrouver d’autres articles de Zach Scheidt – et des conseils concrets pour votre épargne et votre développement personnel, cliquez ici !]