Vous n’avez jamais entendu parler de Huarong ? Le cas de la bad bank chinoise vaut pourtant qu’on s’y intéresse – pour ce qu’il signifie de l’état du pays… mais aussi pour ses répercussions potentielles sur le reste des marchés.

Derrière le vernis, le montage financier de l’empire du Milieu se fissure.

Comme chez nous, l’économie réelle tient avec la dette. De nombreuses agences plus ou moins étatiques sont chargées de faire ruisseler l’argent créé de toutes pièces par la banque centrale dans les poches des acteurs économiques.

Comme chez nous, le ralentissement naturel de l’activité est masqué par un recours croissant à l’endettement.

Comme chez nous, les intermédiaires entre la planche à billet étatique et les comptes des entreprises ont un positionnement inconfortable qui leur fait jouer, lorsque la situation se dégrade, le rôle de fusible comptable.

Les bad banks, premières exposées à l’incohérence entre la croissance affichée et la réalité de l’activité productive, se retrouvent alors en défaut. Comme les banques européennes en 2007-2008, ces canaris dans la mine jouent un rôle primordial pour anticiper la tenue de l’économie asiatique.

Le sujet ne concerne pas que les investisseurs à l’international : la Chine, usine du monde, joue pour sa part le rôle d’indicateur avancé du PIB mondial.

En ce printemps 2021, les signaux d’alerte se multiplient. Les pertes s’accumulent, et l’incertitude sur le reste de l’année est à son paroxysme. Dans ce feuilleton politico-économique, certains ont déjà perdu la vie. Et pour les survivants, l’enjeu se monte en centaines de milliards de dollars.

Huarong sur la sellette

Cet hiver, les analystes scrutaient de près l’actualité de Huarong Assets Management. L’agence quasi-étatique a pour mission de soulager les banques commerciales de leurs dettes pourries (junk bonds) afin d’assainir leur bilan.

Pour y parvenir, Huarong Assets Management emprunte de l’argent auprès des investisseurs internationaux qui parient sur la solidité du modèle chinois.

Cet exercice de délégation du risque n’a, en soit, rien d’original. C’est exactement ce à quoi se sont employées les grandes banques lorsqu’elles se sont lancées dans la titrisation massive des emprunts immobiliers subprime. C’est également ce à quoi ont servis les structures de défaisance mises en place lorsque le montage des subprime a explosé en plein vol.

Transférer le risque des initiés vers les pigeons est aussi vieux que le capitalisme, et Huarong n’a, sur cet aspect, rien fait de nouveau ni de répréhensible. Tout au plus était-il possible de s’émouvoir, fin 2020, de l’ampleur du montage.

En fin d’année dernière, la bad bank faisait état de 267 Mds$ (222 Mds€) d’actifs sous gestion : un montant qui, même pour un pays de 1,2 milliards d’habitants, devient problématique lorsqu’il s’agit de créances pourries.

Too big… yet fails (« trop grosse… mais fait faillite quand même »)

Comme dans nos contrées, les analystes s’accordaient à dire que Huarong faisait partie, à l’instar de Freddie Mac et Fannie Mae, des structures « too big to fail », « trop grosses pour faire faillite ». Selon le consensus, le pouvoir en place ne pourrait sous aucun prétexte laisser l’entreprise faire face à ses obligations intenables.

L’augmentation continue du bilan était par conséquent constatée avec une relative apathie par les observateurs internationaux.

Pourtant, tout a changé en début d’année. La structure a littéralement perdu sa tête puisque son ancien dirigeant, Lai Xiaomin, a été arrêté et exécuté en janvier. Selon le régime de Pékin, Lai Xiaomin a été simultanément accusé de corruption et polygamie, ce qui lui a valu de subir la peine capitale.

Les exécutions économiques restant rares dans l’empire du Milieu, chacun se fera son idée quant à la responsabilité de chaque chef d’inculpation dans la sanction. Reste que, en supprimant son dirigeant, Pékin s’est publiquement distanciée de la bad bank.

Pour autant, cette purge humaine ne semble pas avoir eu d’effets positifs sur le bilan de Huarong. Fin avril, la direction inquiétait une nouvelle fois la communauté économique en manquant purement et simplement la date prévue d’annonce des résultats.

Quand l’incertitude plane sur les centaines de milliards chinois

Défaut pur et dur ? Restructuration ?

A ce jour, personne ne sait à quelle sauce seront mangés les investisseurs qui ont choisi d’investir dans les junk bonds chinois. Lors de l’écriture de ces lignes, la direction indique attendre « la signature d’un nouvel accord » pour publier ses résultats. Aucun détail supplémentaire n’est donné, ajoutant encore un peu plus à la confusion ambiante.

Face à tant d’incertitude, les grosses mains se montrent prudentes.

L’agence Fitch a signé la fin de la période de bienveillance en dégradant la note de Huarong de A à BBB (son plus bas niveau investment grade, encore généreux vue la situation). En parallèle, la Bourse de Hong Kong – qui ne cache pourtant pas ses accointances avec Pékin – a suspendu la cotation des actions Huarong le 1er avril.

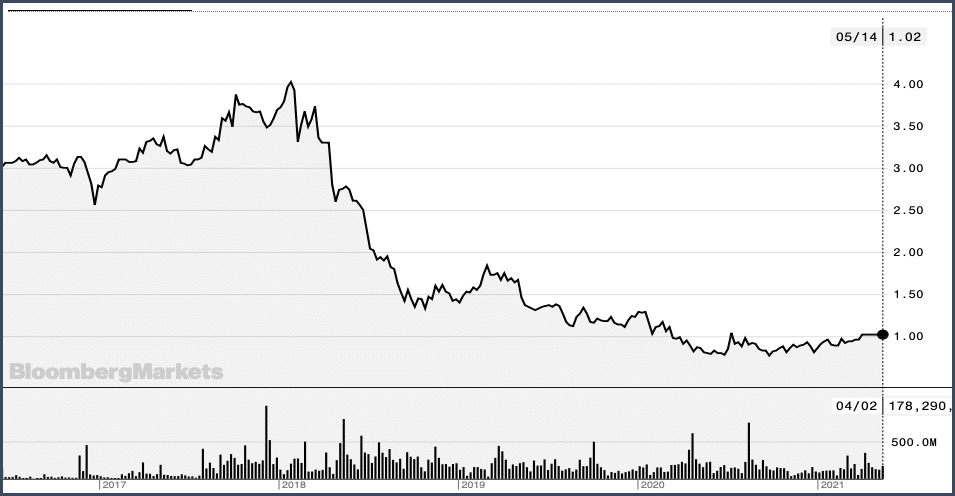

Fin de partie peu glorieuse pour Huarong et ses créanciers. Données Bloomberg

Tout se passe donc comme si la structure, qui fut créée initialement pour éponger les dettes de la crise asiatique des années 1990s, était sur le point d’être abandonnée par le pouvoir central.

Notre dette, votre problème

In fine, ce sera bien évidemment Xi Jinping qui décidera qui effacera l’ardoise et assumera les pertes de la bad bank. Selon Bloomberg, toutes les options sont encore sur la table.

Une recapitalisation « classique » avec impression monétaire et déplacement sur les épaules des contribuables des centaines de milliards par le biais de l’inflation est tout à fait possible… mais pour la première fois, une autre voie se profile : celle d’un défaut organisé.

Si cette solution était retenue, le message serait fort. Pékin obligerait ainsi les investisseurs étrangers qui ont décidé de parier sur la caution illimitée du régime à assumer leur risque et à absorber les pertes de l’économie chinoise.

Ce qu’Oncle Sam s’est toujours refusé de faire avec le dollar, Pékin pourrait le faire par le biais de cette structure de défaisance. Ce scénario-catastrophe, qui aurait semblé inconcevable il y a quelques années, est désormais considéré comme le plus probable par les investisseurs. La dette cotée de Huarong s’échangeait, en avril, à un prix frôlant les 67% du nominal alors qu’elle cotait encore 106% en février.

Cette chute qui confère à la panique signale le réveil brutal des investisseurs internationaux – un signal à ne pas négliger quant à la santé du système financier mondial.