Depuis la dérégulation de la fin des années 1970, les périodes de courbe des taux d’intérêt plates – voire inversées – ont toujours annoncé des récessions.

Après notre premier article sur le sujet, nous allons désormais faire le lien entre les taux directeurs de la banque centrale et les taux de marché, qui servent de référence aux transactions sur les marchés financiers (pour simplifier sur le marché monétaire entre banques, sur le marché obligataire entre émetteurs de dette et épargnants).

Les taux courts du marché monétaire euro sont évidemment très corrélés aux taux directeurs de la BCE.

Il en est ainsi de l’ESTER (euro short term rate), qui a remplacé depuis 2021 – pour des raisons de meilleure représentativité des échanges – l’EONIA (euro over night index average). Cet ESTER est le taux représentatif des échanges entre banques au jour le jour sur le marché monétaire de la zone euro. Il est fixé chaque jour sur des niveaux très proches du taux de la facilité de dépôt de la BCE (bas de fourchette des taux directeurs). Ceci est le reflet de la surliquidité du marché interbancaire. Dans un marché bien équilibré entre offre et demande de liquidités interbancaires, ce taux ESTER devrait se situer bien plus haut, proche du taux repo (donc en milieu de fourchette de la gamme des taux directeurs).

Parmi les taux courts du marché monétaire euro, on fait souvent référence au taux EURIBOR 3 mois (sur lequel sont indexés beaucoup de produits à l’actif ou au passif du bilan des banques). Ce taux est très corrélé à l’ESTER, lui-même très corrélé aux taux directeurs BCE.

Les taux à 2 ans vont, eux, dépendre fortement des anticipations de politique monétaire, comme nous allons le voir ci-dessous.

Autre point stratégique de la courbe des taux : les taux à 10 ans qui ne dépendent que partiellement des anticipations de politique monétaire.

En effet, nombre de facteurs économiques et extra-économiques vont impacter le niveau des taux longs : les flux de capitaux des investisseurs internationaux, ce que l’on appelle la répression financière, avec une forte incitation des banques et des assureurs à être investis en obligations d’Etat à long terme, le degré d’aversion au risque avec flight to quality en période de fortes incertitudes, généralement favorable là aussi aux obligations d’Etat à long terme.

Tout ceci va nous permettre de mieux comprendre les déterminants de la structure de la courbe des taux. Si l’on comprend bien ce qui détermine les mouvements sur le spread (écart) entre le taux 3 mois et le taux 2 ans, et si l’on comprend bien ce qui détermine les mouvements sur le spread entre le taux 2 ans et le taux 10 ans, alors par construction, on comprend les mouvements sur toute la courbe des taux 3 mois-10 ans.

En deçà de 3 mois, pas de grande interrogation, puisque l’on est sur la partie très « administrée » de la courbe des taux ans (via la politique monétaire et les décisions gouvernementales en France de fixation des taux sur l’épargne réglementée – même si officiellement, il existe une formule de fixation du taux du Livret A).

Au-delà de 10 ans, il n’est pas toujours facile de comprendre la forme de la courbe des taux, les variations de taux sur les échéances très lointaines étant souvent plus guidées par les flux d’investissement des fonds de pension que par des éléments macroéconomiques ou de politique monétaire.

Déterminants spread (écart) entre le taux 3 mois et le taux 2 ans

Ce spread (3 mois-2 ans) permet plutôt aux intervenants du marché monétaire de traduire en opérations de marché leurs anticipations de politique monétaire.

En effet, en anticipant des durcissements (ou des assouplissements) de politique monétaire, les taux à terme 3 mois les plus éloignés monteront moins vite (ou baisseront plus vite) que les taux à terme les plus rapprochés (le 3 mois dans 12 à 18 mois montant moins vite ou baissant plus vite que le 3 mois dans 3 à 12 mois), toutes choses de nature à provoquer un aplatissement, et dans certains cas, une inversion de la courbe 3 mois-2 ans du marché spot (au comptant).

N’oublions pas que le taux 2 ans n’est rien d’autre que la composition du taux 3 mois, avec les taux 3 mois dans 3 mois, dans 6 mois, dans 9 mois, dans 18 mois, dans 21 mois.

La maturité 2 ans spot est donc un bon proxy des anticipations de politique monétaire.

Déterminants spread (écart) entre le taux 2 ans et le taux 10 ans

Ce spread (2 ans-10 ans) est plutôt travaillé par les intervenants du marché obligataire, qui vont privilégier – dans un contexte d’anticipations de politique monétaire plus souple dans un an et au-delà (pour cause d’anticipations de récession ou/et de désinflation) – les investissements sur la partie 10 ans de la courbe, plutôt que sur la partie 2 ans (ce qui va accentuer l’aplatissement, voire l’inversion de la partie de courbe 2-10 ans).

Il s’agit d’une situation où l’écart est de plus en plus faible entre un taux long et un taux court (aplatissement de la courbe), voire une situation où le taux long passerait en dessous du taux court (inversion de la courbe). En général, cette situation se produit lorsque les investisseurs anticipent un recul de la croissance et de l’inflation qui finiraient par faire rebaisser les taux d’intérêt.

Si vous anticipez un ralentissement de l’activité qui conduira à la mise en place d’un assouplissement monétaire, il vaut mieux se positionner sur les obligations longues que sur les obligations courtes (ce qui signifie que les taux longs baisseront plus vite que les taux courts, puisque la demande est plus forte pour les obligations longues que pour les obligations courtes).

Pourquoi se positionner sur les obligations les plus « longues » dans un tel contexte ?

Premièrement, si les taux baissent, les plus-values seront plus importantes sur les obligations longues que sur les obligations courtes à montants identiques (effet valeur lié à la sensibilité et à la duration plus élevée des obligations à 10 ans).

Deuxièmement, les obligations « longues » à 10 ans seront refinancées par des ressources indexées sur des taux courts anticipés plus bas. Elles seront donc préférées aux obligations à 2 ans qui ont des risques de portage négatif plus importants (effet revenu).

Qu’observe-t-on aujourd’hui sur la courbe de taux euro ?

Chacun observera que nous sommes depuis de nombreux mois dans une situation anormale de courbe des taux inversée.

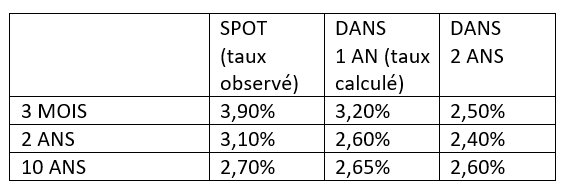

Le tableau ci-dessous présente les niveaux de taux actuels en zone euro (au 19/04/2024). Les taux retenus sont les références interbancaires : Euribor 3 mois ; Constant maturity swap 2 ans et Constant maturity swap 10 ans ; les taux anticipés dans 1 an et dans 2 ans sont calculés.

Il est entendu que ces taux à terme (encore appelés sur les marchés taux forward) ne sont pas que théoriques et font dans la réalité quotidienne l’objet de transactions sur les marchés cash ou dérivés entre banques ou entre banques et clients corporate ou institutionnels, qui ont des risques de taux à couvrir à la hausse ou à la baisse.

Les constats sont clairs…

- La courbe observable aujourd’hui est inversée : le 3 mois est au-dessus du 2 ans, qui est lui-même au-dessus du 10 ans.

- A horizon 1 an et en supposant que les anticipations des marchés de taux soient correctement « pricées », la courbe est moins inversée (le 3 mois-2 ans est encore inversé, mais le 2-10 ans ne l’est plus).

- A horizon 2 ans, et en supposant que les anticipations des marchés de taux soient là encore correctement « pricées », la courbe n’est plus inversée.

En réalité, ce qui se passe est très classique : une fois que les taux directeurs baissent, seuls les taux courts baissent et les taux les plus longs de la courbe des taux ne baissent plus, ayant déjà anticipé depuis longtemps la mise en place dans le futur d’un cycle d’assouplissement des taux directeurs.

Pire, les taux longs pourraient même légèrement remonter, conduisant à redonner une pente ascendante à la courbe des taux (phénomène bien connu sur les marchés financiers de repentification de la courbe des taux après une « désinversion »).

Quoi qu’il en soit, en considérant l’histoire économique des Etats-Unis depuis la dérégulation de la fin des années 1970, les périodes de courbe des taux d’intérêt plates – voire inversées – (1980-1982, 1988-1989, 1995-2000, 2006-2007) ont toujours annoncé des récessions.

Ensuite, avec l’anticipation d’un cycle de détente de la politique monétaire, on observe des baisses des taux moyen et long terme qui anticipent des baisses de taux courts, qui n’ont pas encore commencé à baisser puisqu’il n’y a pas encore eu de mouvement officiel de baisse des taux directeurs.

Pour autant, il n’est pas sûr que la période actuelle soit annonciatrice de récession (nous savons, en effet, que la demande d’obligations longues est structurelle au-delà des anticipations de cycle économique et de politique monétaire). Il faut aussi noter qu’il a existé des situations historiques d’inversion de la courbe des taux, non pas avec une baisse des taux longs plus forte que celle des taux courts, mais plutôt avec une hausse des taux courts plus forte que celle des taux longs.

Ces configurations sont rares et sont intervenues notamment en 1992-1993 durant les crises monétaires au sein du SME consécutives à la réunification allemande et à la politique monétaire ultra-restrictive de la Bundesbank.

A l’époque, les banques centrales française, italienne, espagnole avaient suivi la politique de la banque centrale allemande en relevant leurs taux directeurs, pour défendre dans la perspective de l’UEM la parité de leur cours de change vis-à-vis d’un deutschemark qui s’appréciait.

Dès lors, les taux courts se sont envolés, mais les taux longs ne sont pas remontés, car les marchés étaient persuadés à juste titre que de telles politiques monétaires étaient insoutenables pour le cycle économique des partenaires de l’Allemagne, et que les banques centrales nationales seraient contraintes d’assouplir tôt ou tard leurs politiques monétaires.

Nous verrons dans une publication prochaine à partir de backtesting historiques que les marchés se trompent très souvent dans leurs anticipations de taux courts mais aussi de taux longs, en sous-estimant les remontées de taux, et en surestimant les baisses de taux (on parle de taux directeurs). Nous verrons que ces biais s’expliquent aussi bien par des considérations macroéconomiques, que par des considérations psychologiques (croyance de la persistance de l’aléa moral, fourni par les banques centrales).