L’explosion spectaculaire des matières il y a deux ans ne s’est pas démentie depuis… et leur plein potentiel est encore loin d’avoir été atteint.

Nous terminons notre escapade dans les méandres du dernier bébé d’Incrementum, à savoir son Gold Compass, accessible sur une base mensuelle depuis le 10 février. Nous parcourons aujourd’hui l’édition du mois de mai.

Performance et valorisation des matières premières

Je vous avais proposé l’été passé un résumé détaillé du portrait que Ronald Stöferle et Mark Valek (S&V) avaient brossé de ce secteur dans leur rapport IGWT 2021. Pour rappel, les deux Autrichiens considéraient que les matières premières se situaient à l’aube d’un nouveau supercycle.

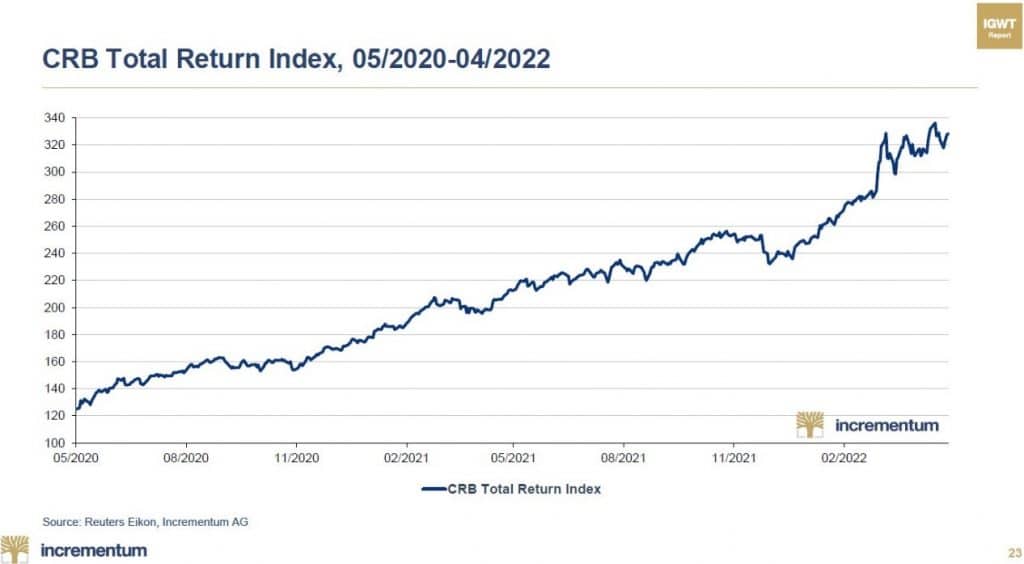

Ce graphique sur 2 ans rend compte de leur explosion spectaculaire à partir de mai 2020, qui ne s’est pas démentie depuis.

Voici ensuite l’un des graphiques les plus appréciés du rapport IGWT. Il représente la performance des matières premières par rapport aux actions depuis janvier 1971.

Comme l’écrivaient S&V dans leur rapport IGWT 2021, ce graphique « montre de manière impressionnante que la valorisation relative des matières premières par rapport aux actions reste historiquement extrêmement bon marché. Comparé au S&P 500, l’indice GSCI Commodity (TR) est à son plus bas niveau depuis 50 ans. Le ratio est actuellement de 0,48, ce qui est nettement inférieur à sa médiane de long terme de 4,05, et à des kilomètres des sommets historiques. »

Depuis, le ratio s’est stabilisé et a commencé à augmenter, sans pour autant que cela ne soit flagrant sur ce graphique, du fait de l’augmentation concomitante des marchés actions. A cet égard, le potentiel des matières premières reste donc très élevé.

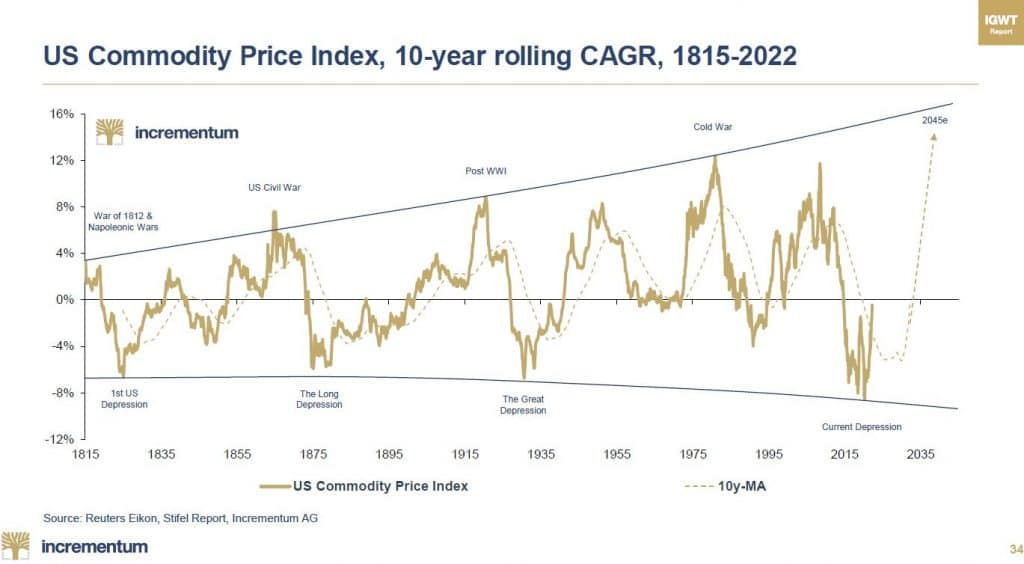

S&V nous proposent enfin la mise à jour de cet autre impressionnant graphique de très long terme.

Voici ce qu’ils en disaient dans leur rapport IGWT 2021 : « Après avoir hiberné pendant des années, les cours des matières premières se sont réveillés », avant d’anticiper qu’« Il est fort possible que les années 2010 se révèlent [à cet égard] être de nouvelles années 1960, et les années 2020 de nouvelles années 1970. » Pour eux, nous nous situions donc à l’époque, à l’aube d’un nouveau supercycle des matières premières auquel l’or n’allait pas être étranger.

9 mois plus tard, on constate sur la version à jour de ce graphique que le taux de croissance annuel moyen mobile sur 10 ans de l’US commodity price index a fortement rebondi sur son support de très long terme.

Reste maintenant à voir si l’objectif de long terme de S&V (cf. le « 2045e » en haut à droite du graphique) sera lui aussi atteint.

Performance des autres classes d’actifs

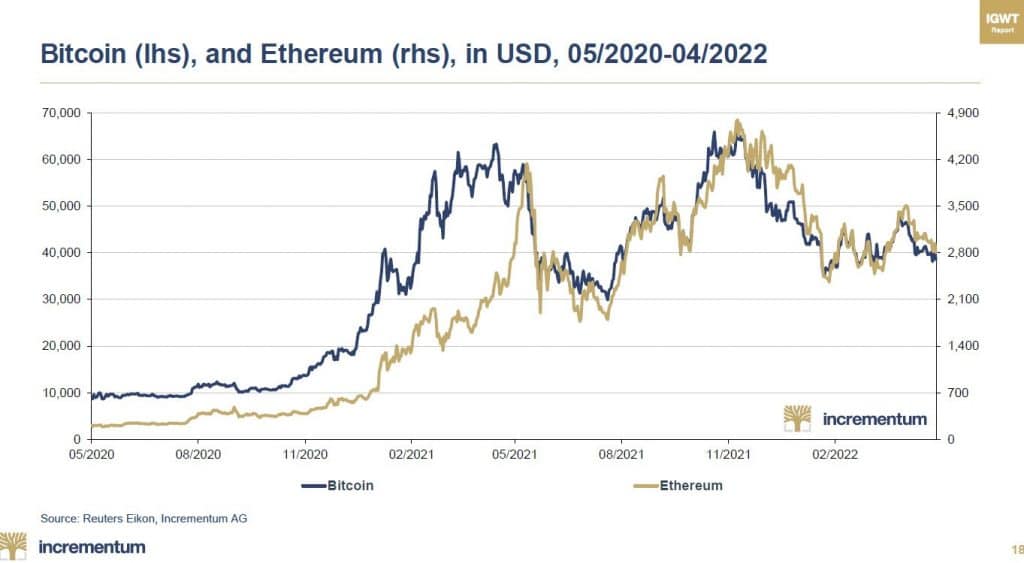

Notez que ce chartbook ne se cantonne pas aux métaux précieux et aux commodities puisque depuis 2015, S&V s’intéressent également aux crypto-actifs dans leur rapport IGWT.

C’est ainsi qu’ils nous proposent un graphique présentant l’évolution conjointe des deux crypto-actifs majeurs au cours des 2 dernières années.

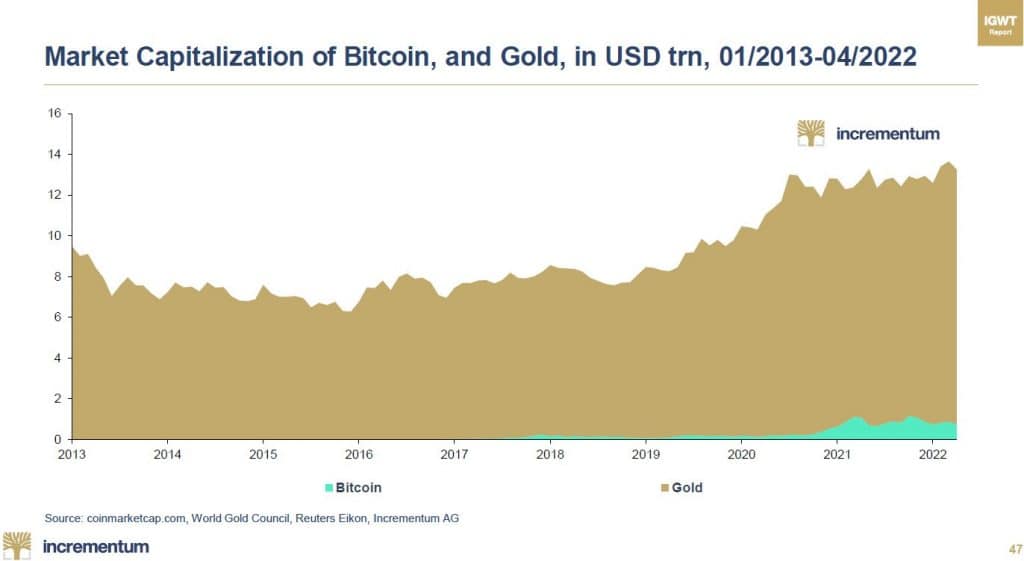

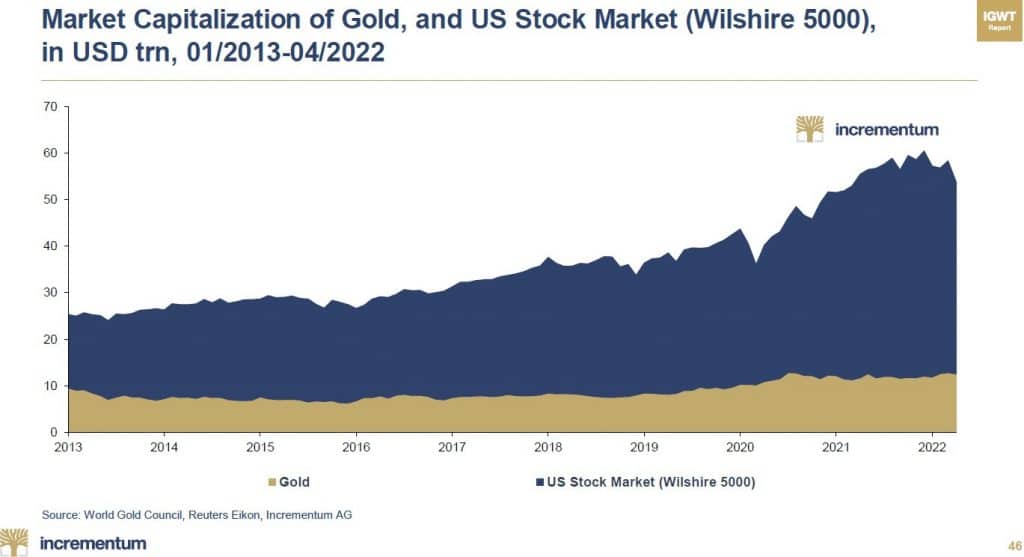

A ce stade, voici ce que représente la capitalisation globale de l’or par rapport au bitcoin, et au marché action US au sens large.

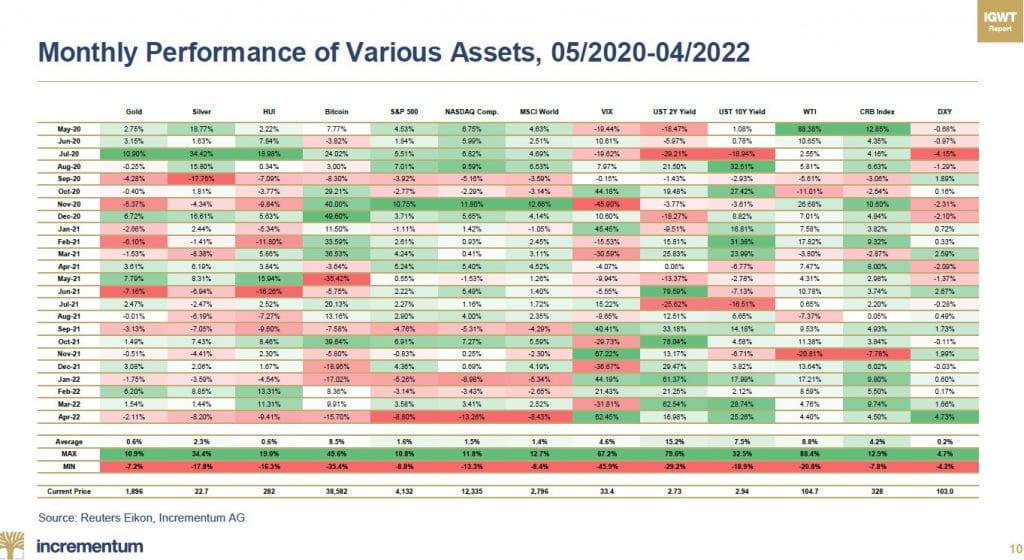

Le tableau suivant est également d’un grand intérêt puisqu’il met en exergue la performance mensuelle moyenne des plus grandes classes d’actifs au cours des 2 dernières années. Ce sont les lignes « moyenne », « MAX » et « MIN » qui nous seront le plus utiles, puisqu’elles sont de bonnes façons de prendre conscience de la volatilité propre à chacune de ces classes d’actifs.

Terminons cette présentation en remettant ces statistiques financières dans leur contexte macroéconomique.

Climat macroéconomique : bilans des banques centrales, masse monétaire, inflation et courbe des taux US

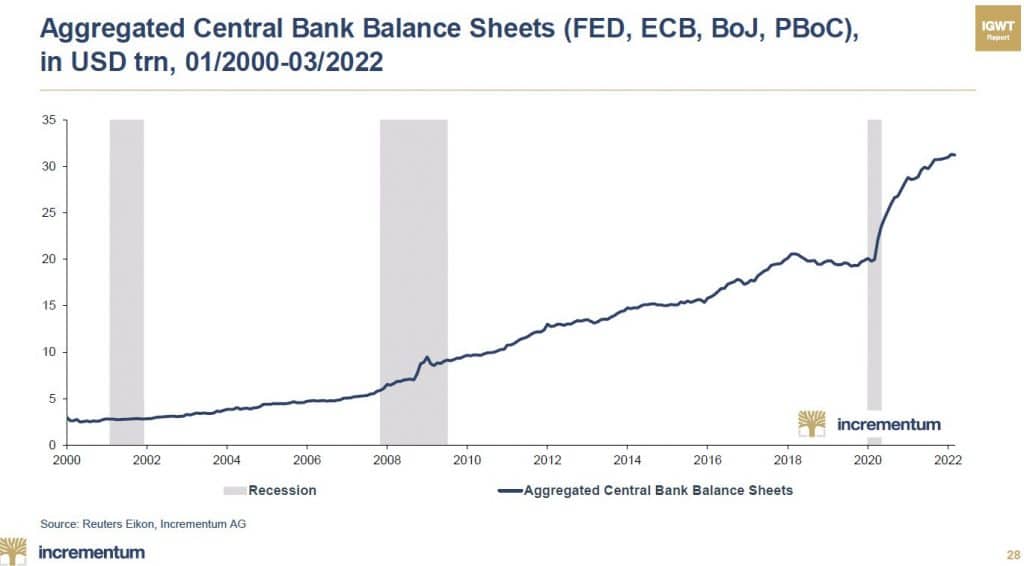

Comme vous le savez, les statistiques de performance financière que nous venons de passer en revue ne sont pas étrangères à l’action des banques centrales.

Voici donc tout d’abord le bilan agrégé des 4 plus grandes banques centrales à partir de 2000, lequel a explosé en 2020 :

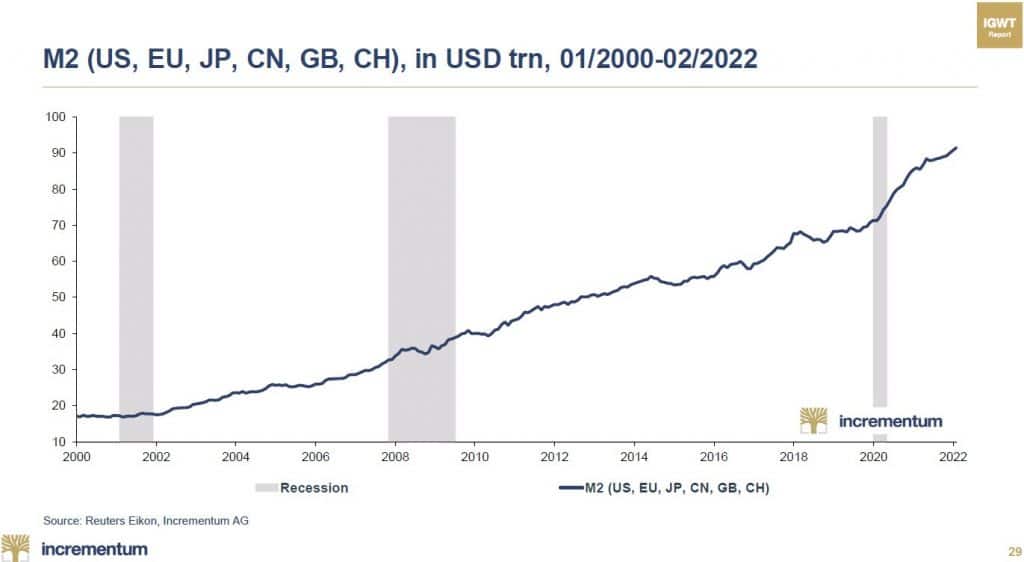

Poursuivons avec l’augmentation de la masse monétaire au sens de M2 dans les mêmes économies, laquelle s’est également envolée suite aux confinements.

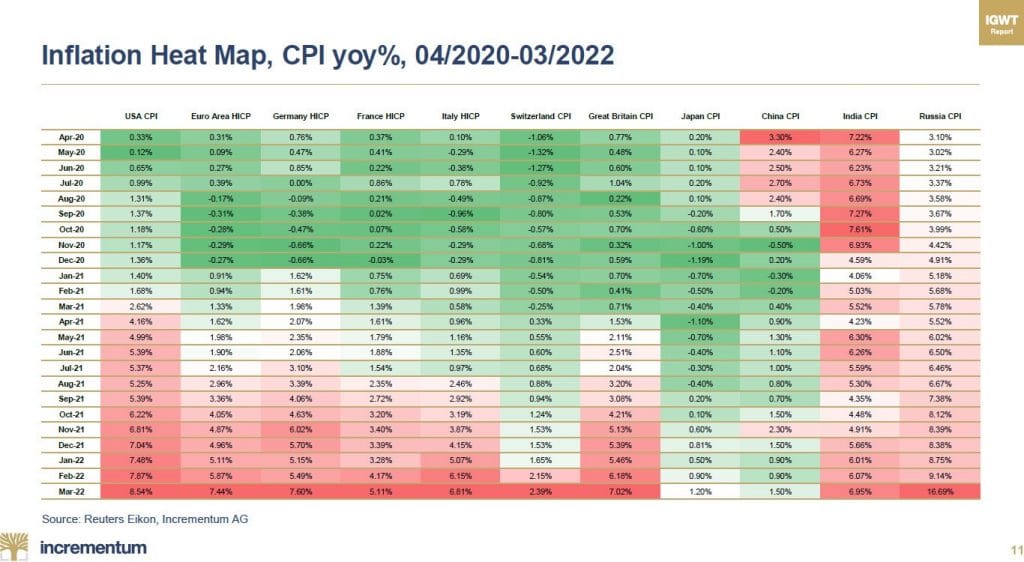

Et terminons sur cette thématique avec ce tableau qui permet de voir en coup d’œil, mois après mois, ce qu’il en a été de la météo monétaire au sein des grandes économies au cours des 2 dernières années, au travers de leur taux d’inflation (IPC) annuel glissant. Au vu de ce réchauffement global (quoi que moins prononcé au Japon et en Chine), on comprend pourquoi le rapport IGWT 2021 s’intitule « Changement de climat monétaire ».

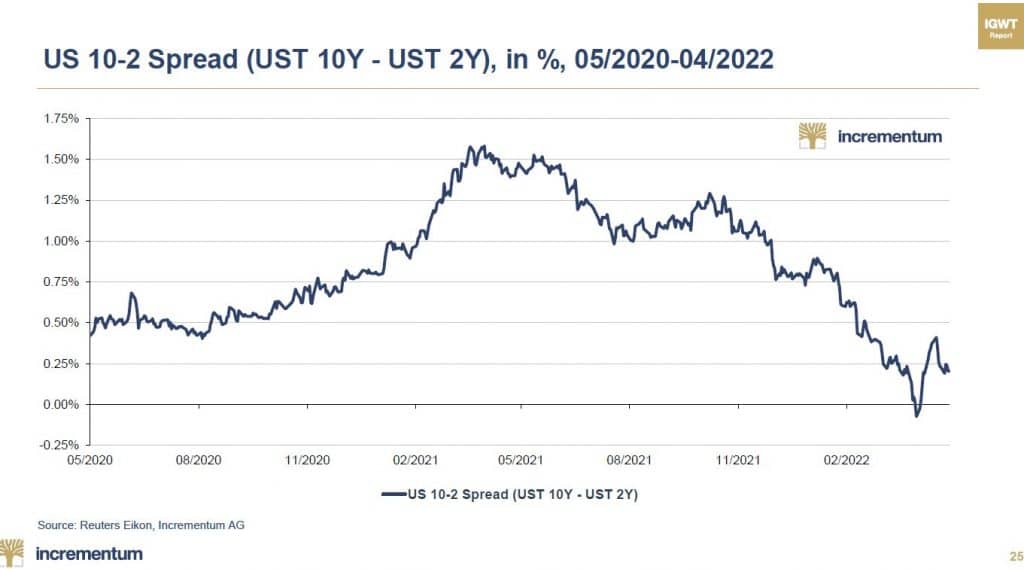

Viennent enfin 2 graphiques ayant trait à la conjoncture économique américaine, en cela qu’ils concernent la courbe des taux.

Voici tout d’abord le différentiel de taux entre le 10 ans et le 2 ans US : lorsque cet indicateur s’approche de 0, la courbe des taux s’aplatit. Un spread négatif a historiquement été considéré comme le signe précurseur d’une récession. Or ce différentiel a brièvement percé le plancher au mois de mars…

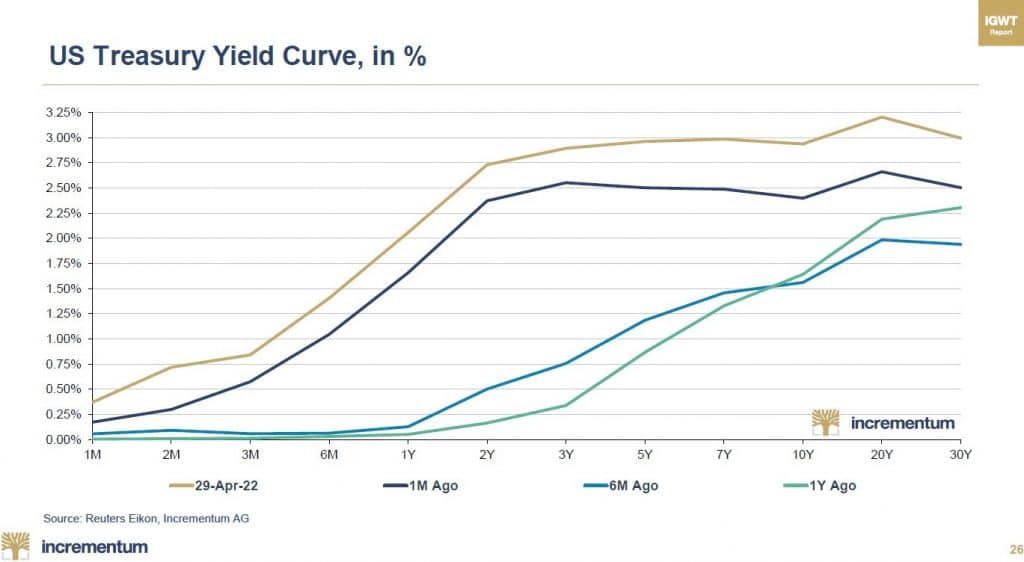

Vient ensuite la courbe des taux américaine elle-même, ou plutôt la forme qu’elle prenait il y a 1 an (en vert), il y a 6 mois (en bleu clair), il y a 1 mois (en bleu foncé) et au 29 avril 2022 (en doré).

On constate tout d’abord que depuis l’année passée, les taux US ont augmenté (axe des ordonnées) sur l’ensemble des maturités (de 1 mois à 30 ans – axe des abscisses). On voit également que la courbe des taux US a eu tendance à s’aplatir, et même à s’inverser à l’extrémité de sa partie longue (c’est-à-dire sur sa droite).

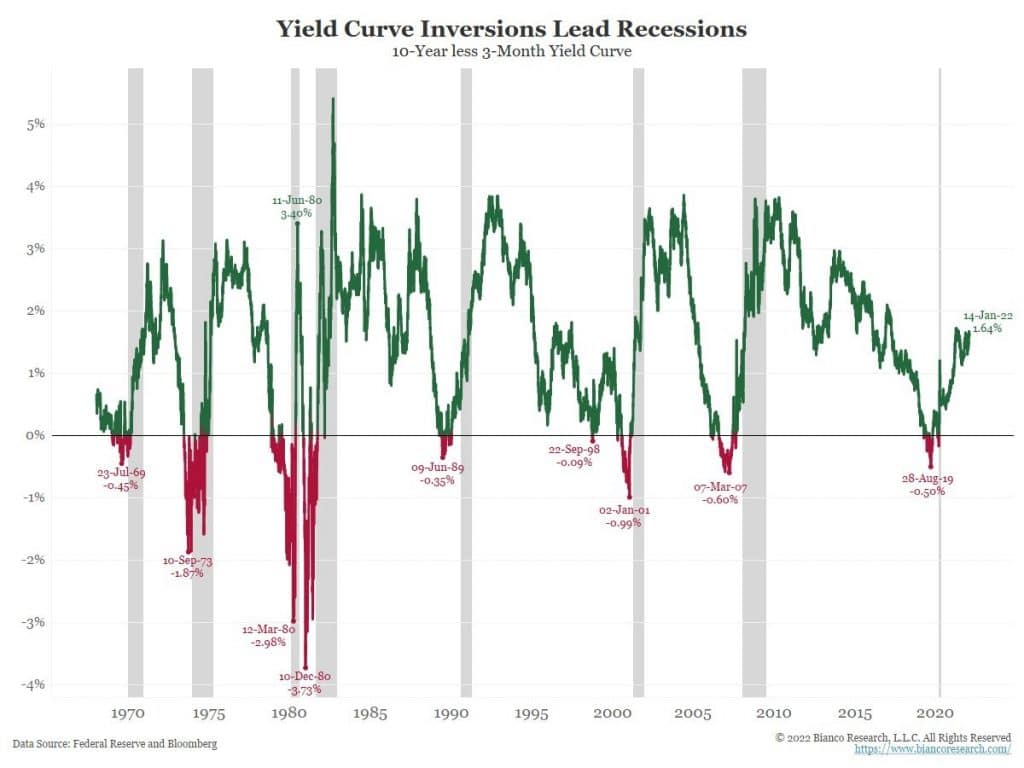

Or, historiquement, l’inversion de la courbe des taux a été l’un des meilleurs indicateurs d’une récession, comme on peut par exemple le constater ce graphique qui représente non pas le spread entre le 10 ans et le 2 ans, mais celui entre le 10 ans et le 2 mois, au cours des 50 dernières années.

(NDLR : ce graphique n’est pas extrait du Gold Compass d’Incrementum)

Voilà ce que les deux Autrichiens ont à nous montrer dans leur Gold Compass mensuel, qui nous permettra de rester à jour entre deux éditions du rapport IGWT !