Les Américains ne peuvent plus continuer à négliger leur dette nationale.

Lors d’une récente discussion sur la dette nationale américaine avec mon collègue Alexander Green, analyste de l’Oxford Club, nous avons fait le constat que nous n’avions pas entendu Donald Trump, Joe Biden ou Kamala Harris mentionner une seule fois les mots « dette » ou « déficit ».

En fait, le sujet n’a pas été abordé lors des trois dernières élections.

Il est facile de comprendre pourquoi. S’attaquer au problème de la dette aux Etats-Unis nécessiterait d’importantes réductions des dépenses. Aucun candidat désireux de se faire élire ne dira au public : « Pour combler le déficit budgétaire, je vais faire en sorte qu’il y ait moins de choses que vous aimez. » Et pourquoi le feraient-ils ? Il est bien plus facile de laisser son successeur s’en charger.

L’irresponsabilité de nos dirigeants ne s’arrête pas là. Non seulement les deux candidats à la présidence ignorent la dette nationale, mais ils font aussi toutes sortes de promesses – dont beaucoup ne pourront pas être tenues – pour attirer les électeurs.

M. Trump, tentant de séduire les jeunes, a déclaré que les Etats-Unis devraient acheter un million de bitcoins et ne jamais les vendre. Bien sûr, il n’a pas dit où nous trouverions les 60 milliards de dollars nécessaires pour les payer.

Il a également promis récemment de supprimer l’impôt sur la Sécurité sociale, afin de séduire les électeurs plus âgés. Selon le Comité pour un budget fédéral responsable, l’élimination de l’impôt sur la Sécurité sociale ajouterait 1 800 milliards de dollars à la dette sur dix ans, mettrait la Sécurité sociale en faillite un an et demi plus tôt que prévu (2032) et rendrait Medicare insolvable six ans plus tôt que prévu (2030).

Il n’est pas surprenant que l’administration Biden ait également ignoré la dette. La « loi sur la réduction de l’inflation », ironiquement nommée par M. Biden, a ajouté entre 780 et 1 200 milliards de dollars à notre dette.

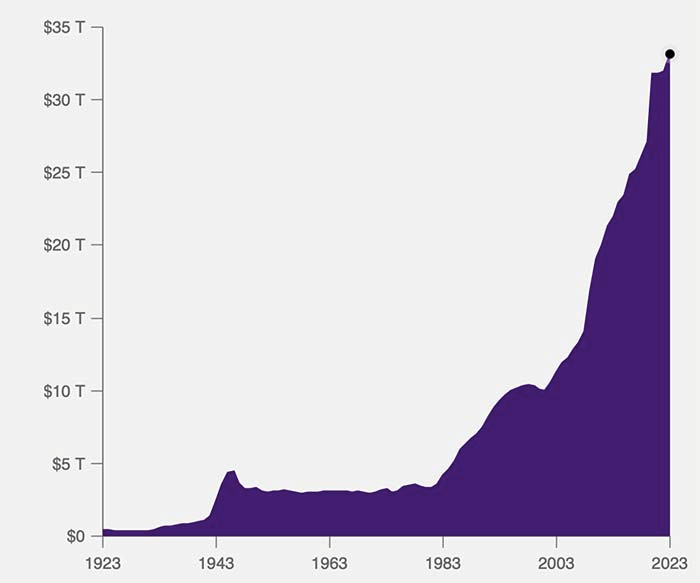

De 1948 à 1982, la dette nationale est restée relativement stable, de l’ordre de 3 000 milliards de dollars (corrigés de l’inflation). Mais au cours des 40 années suivantes, elle a été multipliée par plus de 11. Elle s’élève actuellement à plus de 35 000 milliards de dollars.

Source : Treasury.gov

Pourquoi faut-il s’en préoccuper ?

Maintenant que nous ne sommes plus dans un environnement de taux d’intérêt à zéro, les paiements annuels d’intérêts sur la dette nationale ont atteint 908 milliards de dollars, ce qui équivaut à peu près à nos dépenses annuelles en matière de défense. On estime que nos paiements d’intérêts annuels atteindront la somme stupéfiante de 1 700 milliards de dollars d’ici dix ans.

C’est autant d’argent qui ne sera pas disponible pour la protection des frontières, les initiatives en matière d’énergie, les affaires des anciens combattants et un large éventail d’autres services nécessaires.

Plus la situation se dégrade, plus les coûts augmentent.

Un individu ayant un mauvais crédit doit payer des taux d’intérêt plus élevés sur ses cartes de crédit, ses prêts hypothécaires et ses prêts automobiles. Il en va de même pour les pays.

L’Argentine, notoirement un emprunteur à haut risque, paie 40% d’intérêts pour emprunter de l’argent pendant un an.

A mesure que la situation de la dette américaine s’aggrave, les prêteurs exigeront des taux d’intérêt plus élevés en échange du risque accru. Les paiements d’intérêts augmentent, ce qui accroît encore le risque de crédit… Cela peut devenir un cercle vicieux.

En fin de compte, si le cycle se poursuit sans contrôle, l’ensemble s’écroulera comme un château de cartes. Cela se produira-t-il l’année prochaine ? Probablement pas. Dans la prochaine décennie ? Peut-être. De notre vivant ou de celui de nos enfants ? Probablement.

Quelle pourrait être la cause de cette crise ? Il s’agirait probablement d’un événement de type cygne noir, comme la pandémie de COVID. La différence est que pendant la pandémie, les Etats-Unis ont pu imprimer des dollars à des taux d’intérêt peu élevés afin de maintenir certaines personnes à flot (et de permettre à d’autres d’éviter de retourner travailler).

La prochaine fois que nous devrons faire face à un événement inattendu, ce ne sera peut-être pas aussi facile, d’autant plus que le reste du monde est petit à petit en train de se dédollariser. Et si le dollar se déprécie très fortement, le système financier mondial, qui dépend toujours de la stabilité du dollar, pourrait être impacté durablement.

En effet, si le prix des obligations américaines s’effondre, la situation serait dramatique pour les organismes détenant des obligations publiques émises par les Etats-Unis, comme les banques, les fonds de pension, les compagnies d’assurance ou les fonds de placement collectifs. Un risque de faillites et une nouvelle crise financière globale pourraient surgir.

Voici quelques mesures à prendre pour se protéger…

Posséder des métaux précieux. Je ne suis pas nécessairement un adepte de l’or, mais lorsque les choses se gâtent, les gens se tournent vers l’or comme réserve de valeur. Les métaux précieux comme l’or et l’argent constituent une part importante d’un portefeuille bien équilibré.

Posséder des biens immobiliers locatifs. Quoi qu’il arrive, les gens ont besoin d’un endroit pour vivre, et il n’y a rien de tel que les revenus passifs qu’offre l’immobilier locatif.

Détenir des actifs internationaux. Vous voudrez être exposé aux actions, aux obligations et à l’immobilier d’autres pays qui n’évolueront pas au même rythme que les Etats-Unis.

Il est toujours bon d’avoir des liquidités disponibles pour pouvoir payer, bien sûr, mais aussi pour être en mesure d’acquérir des actifs qui font l’objet d’une vente forcée.

Il y a beaucoup de différences entre Donald Trump et Kamala Harris. Mais leur approche de la dette n’en fait malheureusement pas partie.