La dette des entreprises chinoises fait peser un risque énorme sur le tissu économique du pays… mais la France n’est pas en reste.

Les entreprises non-financières des économies émergentes sont très lourdement endettées, comme nous l’avons vu hier, mais cette bulle de crédit est en fait concentrée en Chine.

Face à cette situation, Sonja Gibbs, directrice générale des initiatives politiques mondiales de l’IIF (Institute of International Finance), émet la crainte suivante :

« Ce groupe d’emprunteurs n’a pas une longue expérience de la gestion de la dette sur plusieurs cycles économiques. En cas de ralentissement économique, beaucoup d’entreprises auront du mal à rembourser leurs dettes. »

Sonja Gibbs fait référence au fait qu’alors que les entreprises des pays de l’OCDE ont grosso modo fait évoluer leur dette au rythme de la croissance économique au cours des 20 dernières années, leurs consœurs émergentes ont frénétiquement profité de cet accès débridé aux marchés de capitaux pour rattraper leur retard.

Le résultat : une augmentation de leur endettement de plus de 50% au cours de cette période.

Comment les autorités des économies émergentes réagiront-elles lorsque la prochaine récession mettra en danger leur tissu économique ?

Le site ZeroHedge précise que le mastodonte chinois risque d’être en grande difficulté lorsque le cycle économique se retournera :

« Il faut également garder à l’esprit que lors des cycles d’endettement antérieurs, la Chine n’avait jamais autorisé la faillite et la restructuration complète de la dette des entreprises, les entreprises insolvables étaient soit renflouées, soit nationalisées. Cela signifie qu’une fois que le ralentissement économique se fera sentir, la Chine fera face à un tsunami de défauts d’un genre qu’elle n’a jamais connu jusqu’à présent. »

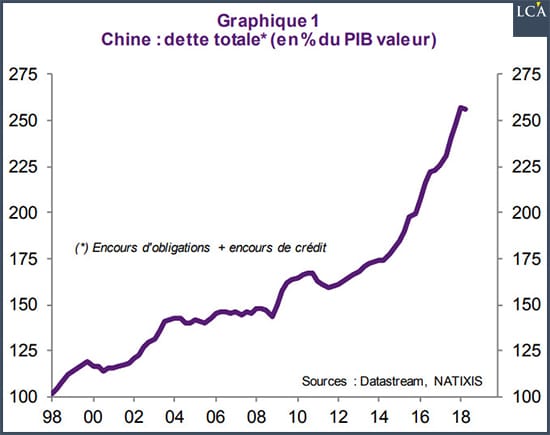

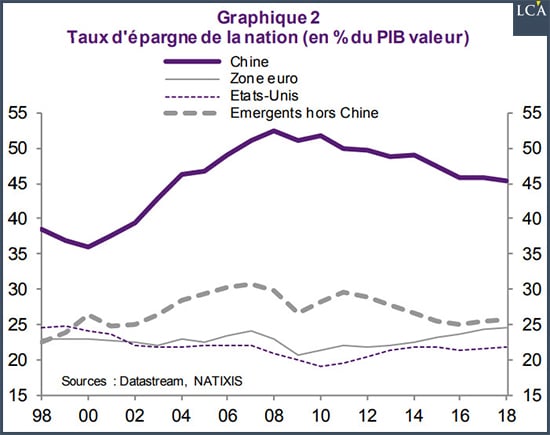

Dès lors, on a du mal à rester tout à fait calme en lisant Natixis qui nous expliquait le 5 février qu’« il ne faut pas s’inquiéter de la dette de la Chine » au motif que son « taux d’endettement élevé […] n’est [que] le reflet du taux d’épargne des Chinois ».

Avec un contrôle des capitaux qui parque l’épargne domestique sur le territoire national, il faut bien que le bas de laine des épargnants chinois se réfugie quelque part, n’est-ce pas ?

Certes, mais ce financement par défaut d’investissements inefficaces est justement à l’origine de ce talon d’Achille chinois. Le fait que le pays n’ait pas d’endettement extérieur (à l’instar de la Corée et à l’inverse de l’Argentine, la Turquie, l’Inde ou l’Indonésie), et soit donc à l’abri d’une crise de change, n’évitera pas que des ribambelles d’entreprises zombies s’écroulent lorsque la récession frappera l’Empire du Milieu.

Et chez les économies avancées ?

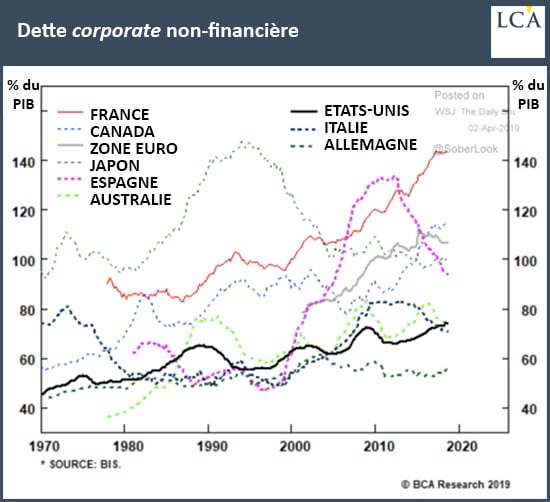

La dette corporate des émergents est donc essentiellement concentrée en Chine (155,6% du PIB). Au sein des économies avancées, la Zone euro et le Japon se distinguent avec un niveau d’endettement de leurs entreprises non-financières bien supérieur à la moyenne, à respectivement 105,1% et 102,5% du PIB, quand les entreprises américaines sont endettées à « seulement » 74% de leur PIB%.

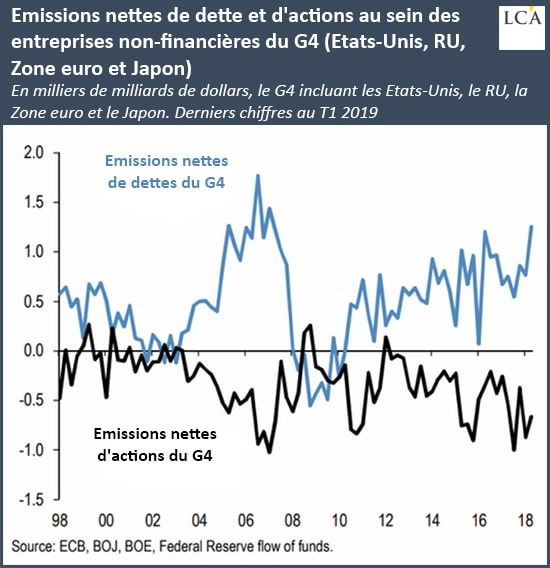

Si les entreprises non-financières chinoises se goinfrent de dette, c’est également le cas – certes dans une moindre mesure – de leurs homologues au sein des économies avancées, lesquelles émettent largement plus de dette qu’elles n’en remboursent.

Que font les entreprises non-financières de tout cet argent ? Elles en utilisent une large partie pour opérer des rachats d’actions, comme en témoigne la tendance à la baisse de la courbe noire depuis 2009.

Or comme l’indiquait Jean-Marc Daniel dans l’une de ses récentes chroniques, ce comportement des entreprises non-financières les rend d’autant plus exposées aux conséquences d’un ralentissement de l’activité, leur matelas de sécurité se ainsi faisant plus mince.

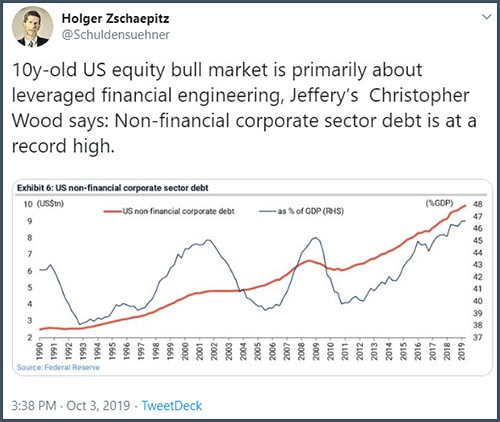

Je soumets également à votre sagacité cette remarque d’Holger Zschaepitz, qui fait le lien entre taux bas, hausse de la dette corporate et hausse des marchés actions :

« Le marché haussier des actions américaines qui dure depuis 10 ans est principalement dû à l’ingénierie financière à effet de levier, a déclaré Christopher Wood, de Jeffery : la dette du secteur des entreprises non financières atteint un record. »

Avant de nous pencher sur le cas américain, occupons-nous de la Zone euro.

Zone euro : des entreprises non-financières endettées à 105,1% du PIB

Les entreprises non-financières de la Zone euro figurent en deuxième position (derrière la Chine) en termes d’endettement par rapport au PIB. Une fois de plus, il faut distinguer entre les différents pays de cet ensemble, la France (> 140% du PIB) se positionnant largement devant l’Italie (> 110% du PIB), l’Espagne (> 90% du PIB) puis l’Allemagne (> 50% du PIB).

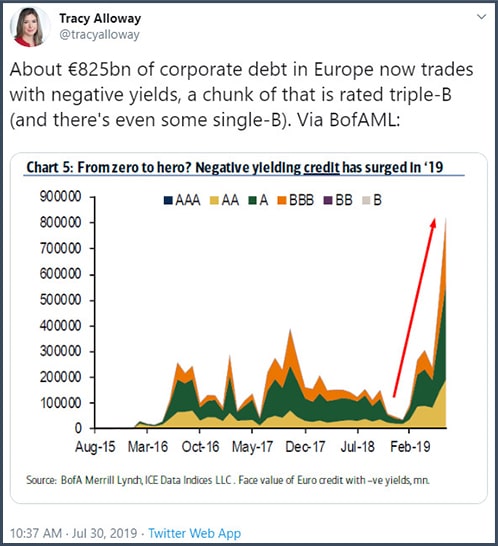

Sur le plan du financement, les entreprises non-financières européennes boivent pour le moment du petit lait puisque les largesses de la BCE leur permettent de lever des fonds à des taux ridiculement bas.

Notez par ailleurs qu’une grande quantité de leurs titres de dettes s’échange à taux négatifs, et ce même pour les plus zombies de nos entreprises non-financières…

« Environ 825 Mds€ de dettes d’entreprises en Europe se négocient désormais à taux négatifs, dont un gros morceau est noté BBB (et il y a même quelques B). Via BofAML. »

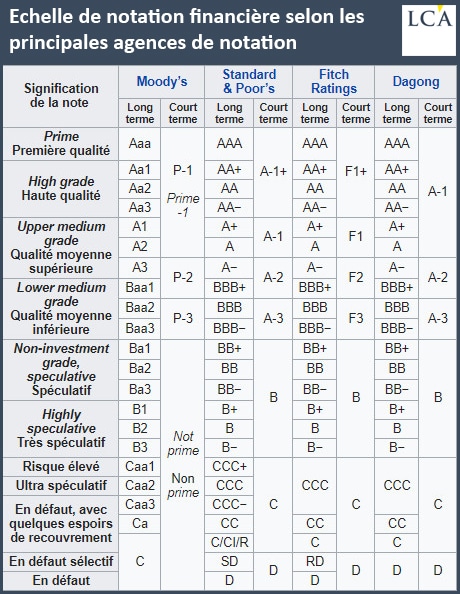

Voici à quoi correspondent ces séries de lettres.

Échelle de notation financière selon les principales agences de notation

Source : Wikipédia

Les entreprises non-financières françaises sont presque aussi endettées que leurs homologues chinoises !

Cela ne vous aura sans doute pas échappé : à plus de 140% du PIB, les entreprises non-financières françaises ont un endettement supérieur de 35% à la moyenne de la Zone euro (105,1%), ce qui les positionne quasiment au niveau chinois (155,6% du PIB).

Voilà qui expose très sérieusement le tissu économique français à un scénario récessionniste, comme j’ai déjà eu l’occasion de l’évoquer.

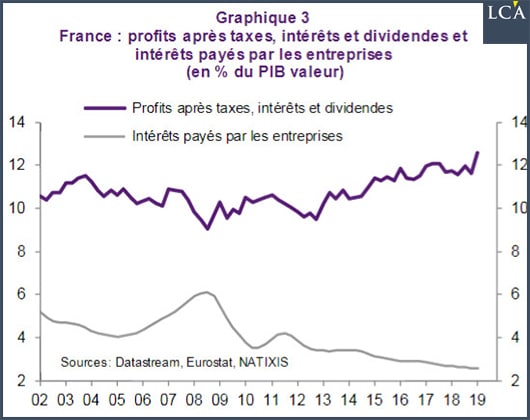

Une remontée des taux ne serait pas non plus du meilleur effet sur la santé de nos entreprises. Natixis s’est penchée sur la question dans une note du 4 juillet. Voici le constat que dressait la banque :

« Le graphique 3 montre que la baisse des intérêts payés par les entreprises françaises représente 100% de la hausse de leur profitabilité depuis 2008. »

Voilà qui explique les coups de sueur réguliers de la Banque de France et du FMI, comme je l’expliquais dans cet article…