Contrairement à l’opinion populaire, la déflation est bénéfique pour l’économie. Lorsque les prix baissent en raison de l’accroissement de l’offre, cela implique une amélioration du niveau de vie de la population.

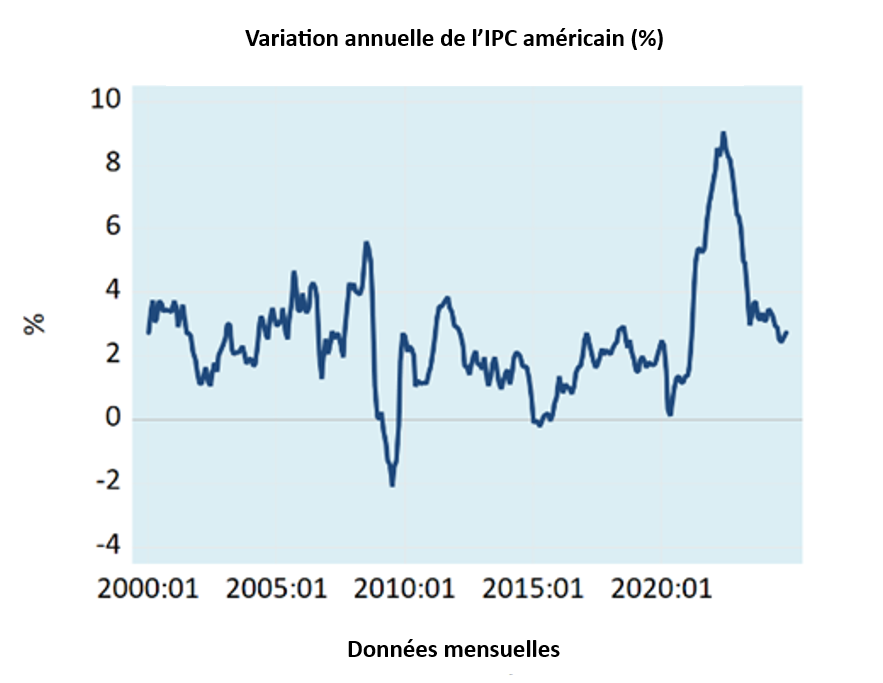

L’augmentation annuelle de l’indice des prix à la consommation (IPC) s’est établie à 2,9% au mois de décembre, contre 2,7% en novembre. En juin 2022, elle avait atteint 9,1%.

Le prix d’un bien correspond à la quantité de monnaie demandée en échange d’une unité de ce bien. Il s’ensuit que si la quantité de monnaie en circulation augmente plus rapidement que la quantité de biens offerts sur le marché, le prix unitaire des biens augmente mécaniquement, toutes choses étant égales par ailleurs.

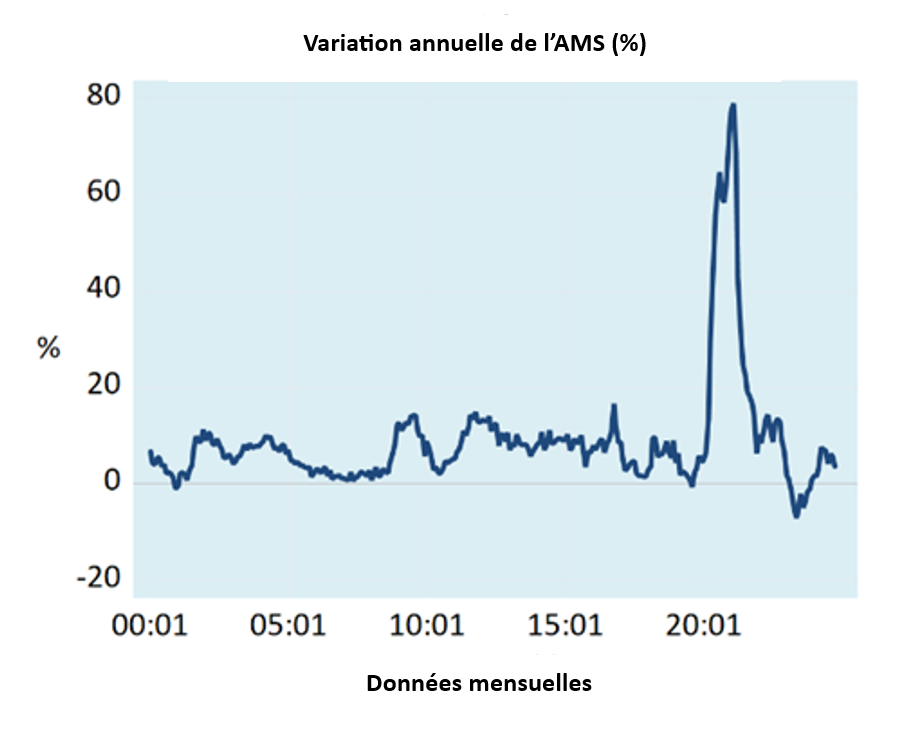

Lorsque davantage de monnaie est créée, elle entre d’abord en circulation sur un marché spécifique, avant de se diffuser à travers toute l’économie et d’affecter l’ensemble de la structure des prix. L’argent injecté ne se répand pas instantanément sur l’ensemble des marchés, il existe un décalage temporel. Le taux de croissance annuel de l’AMS [Austrian Money Supply : la masse monétaire telle que définie par l’école autrichienne d’économie, NDT] s’élevait à 79% en février 2021 aux Etats-Unis, contre 3,7% en octobre de cette année.

On estime que le décalage temporel moyen entre les variations de la masse monétaire et les variations des prix, telles que mesurées par l’indice des prix à la consommation (IPC), est d’environ 26 mois. Cela suggère que la baisse drastique du rythme de hausse de l’IPC est le résultat du ralentissement du taux d’augmentation annuel de la masse monétaire. Encore une fois, le taux de croissance annuel de la masse monétaire est passé de 79% en février 2021 à 3,7% en octobre de cette année.

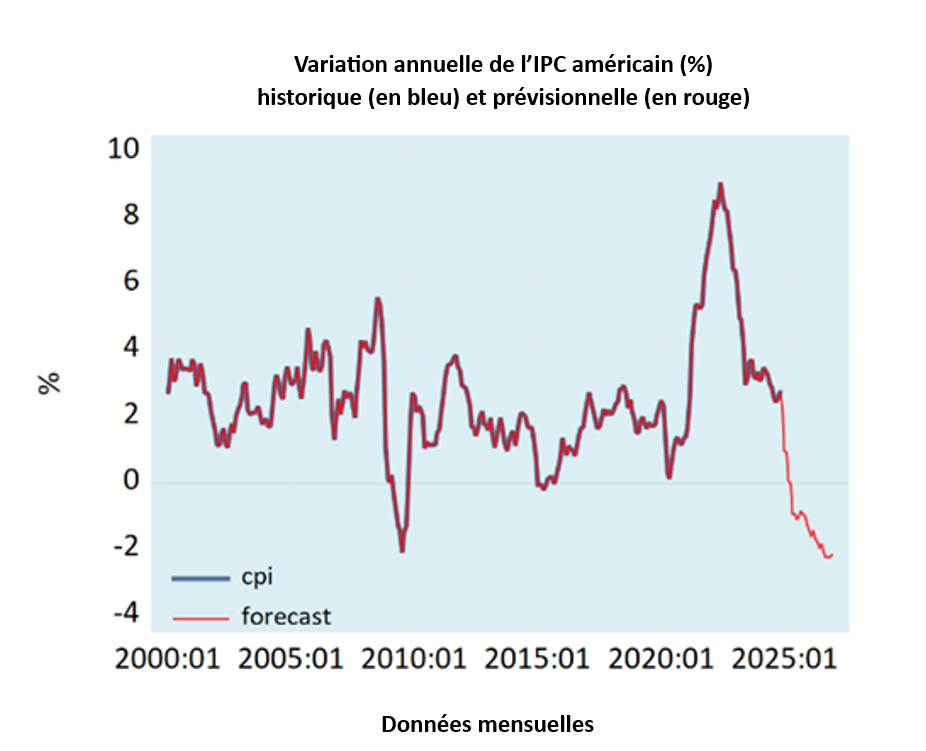

Compte tenu de ce décalage temporel, il est fort probable que le taux de croissance annuel de l’IPC continue de diminuer dans les mois à venir. En se basant sur le taux de croissance différé de la masse monétaire, il est même tout à fait envisageable que le taux de variation annuel de l’IPC devienne négatif à partir du second semestre de l’année prochaine (voir graphique ci-dessous).

Si le taux de variation annuel de l’IPC tombait en territoire négatif, il est probable que la plupart des commentateurs commenceraient à mettre en garde contre le danger de la déflation et la menace qu’elle ferait peser sur l’économie.

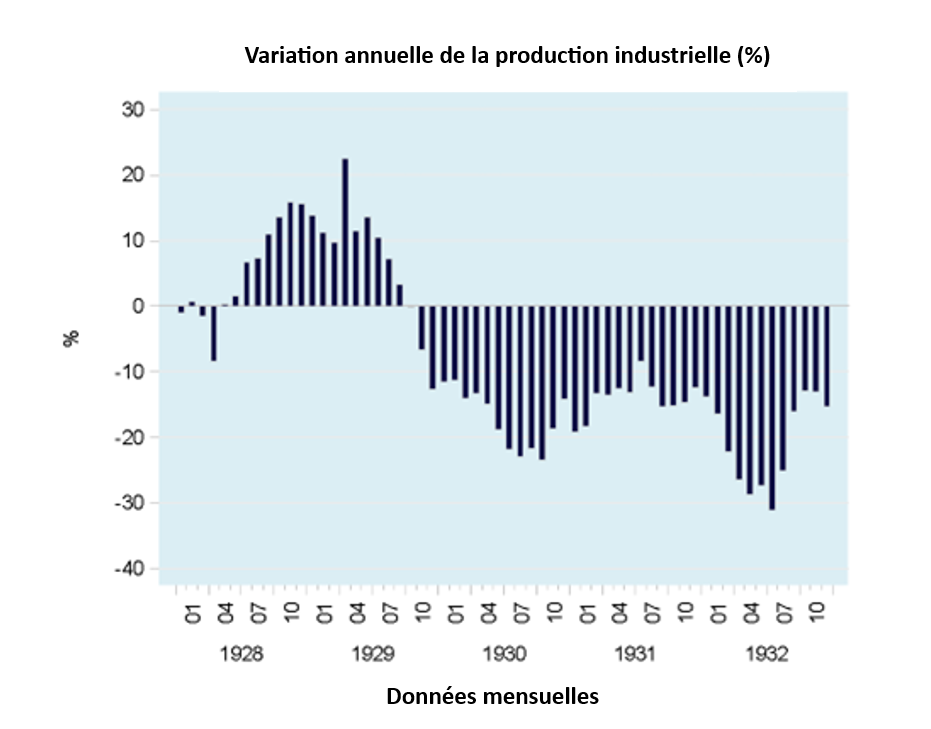

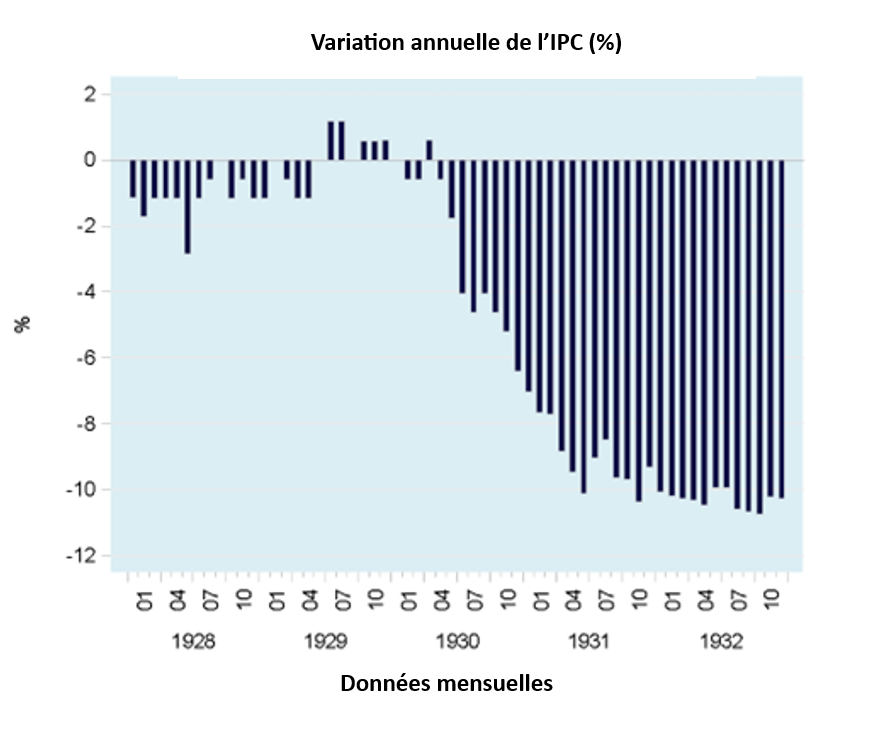

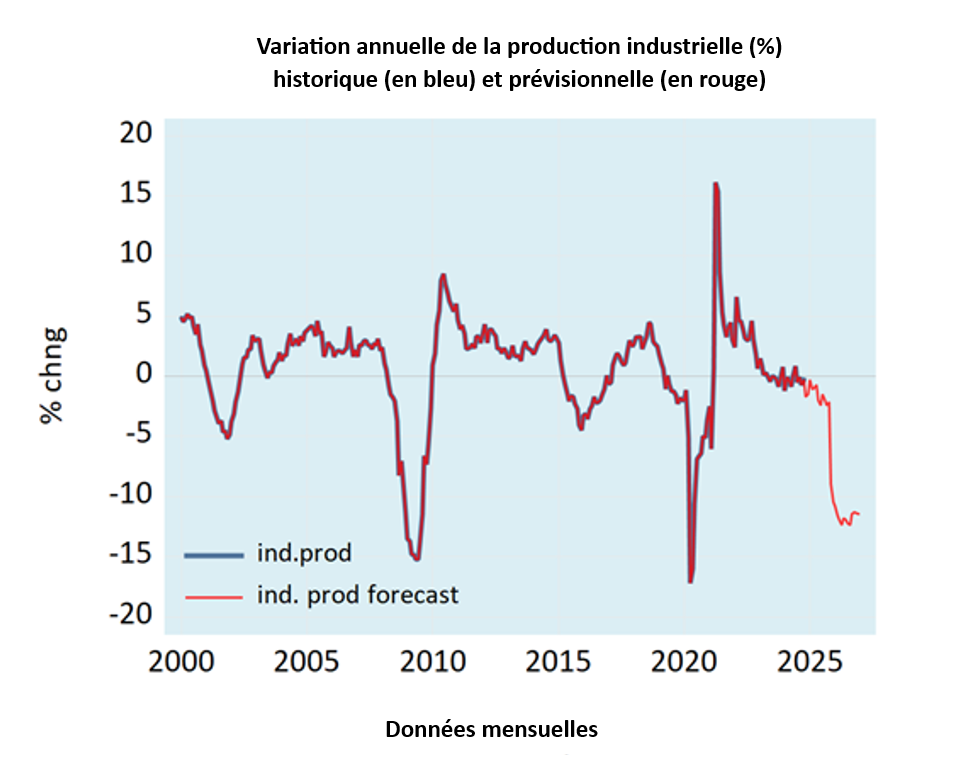

Une baisse du niveau général des prix des biens et services est considérée par la plupart des experts comme une mauvaise nouvelle, car elle est historiquement associée à des périodes de crise économique, telles que la Grande Dépression des années 1930. Notez qu’en juillet 1932, le taux de variation annuel de la production industrielle avait chuté à -31%, tandis qu’en septembre 1932, le taux de variation annuel de l’indice des prix à la consommation s’était effondré à -10,7%.

Selon de nombreux économistes, lorsque les prix baissent, il devient plus difficile pour les emprunteurs de rembourser leurs dettes existantes, ce qui entraîne une augmentation des défauts de paiement, tandis que les banques se montrent plus réticentes à accorder des prêts. Par conséquent, la combinaison de ces deux facteurs génère une spirale baissière de l’offre de crédit et une baisse auto-entretenue de l’activité économique.

De plus, la plupart des experts considèrent qu’une baisse générale des prix est une « mauvaise nouvelle » car elle pousserait les consommateurs à anticiper de nouvelles baisses de prix et donc à reporter autant que possible leurs achats – ce qui, toujours selon ces experts, nuirait à l’investissement dans les capacités de production.

La combinaison de ces facteurs déboucherait inévitablement sur un ralentissement économique. Etant donné qu’un tel ralentissement entretien la baisse des prix des biens et services, le déclin économique ne pourrait ensuite que s’aggraver. C’est pour ces raisons que de nombreux experts économiques estiment qu’il incombe à la banque centrale, c’est-à-dire la Fed aux Etats-Unis, d’éviter à tout prix une déflation.

Lors de son discours devant le National Economists Club à Washington le 21 novembre 2002, Ben Bernanke, alors membre du conseil des gouverneurs de la Fed, a présenté un ensemble de mesures que la banque centrale devrait selon lui adopter pour lutter contre le risque de déflation, telles que l’achat de bons du Trésor à plus long terme et « l’hélicoptère monétaire ».

Pour la plupart des experts, les crises économiques sont le résultat d’un effondrement de la demande globale. Dans cette optique, puisque c’est la demande qui engendre l’offre, la banque centrale devrait accroître la masse monétaire afin de stimuler la demande de biens et de services. Selon la théorie dominante, un renforcement de la demande globale entraînera mécaniquement une augmentation de la production (autrement dit, une relance de la croissance économique).

Mais pourquoi une augmentation de la demande conduirait-elle nécessairement à une augmentation de l’offre ? Sans l’appareil de production adéquat, il est impossible d’accroître l’offre pour répondre à la demande. De plus, suggérer que les consommateurs repoussent leurs achats de biens et services lorsqu’ils s’attendent une baisse des prix revient à dire que les individus ont renoncé à vivre dans le présent. Or aucune vie future n’est concevable sans subvenir à nos besoins vitaux immédiats.

Comme l’écrit Murray Rothbard, la déflation – qui se manifeste par une baisse des prix – est au contraire le mécanisme par lequel une grande variété de biens et services peut devenir accessible au plus grand nombre :

« L’augmentation du niveau de vie de la population provient des fruits de l’investissement en capital. L’augmentation de la productivité tend à faire baisser à la fois les coûts de production et les prix (ce qu’on appelle la déflation), rehaussant le pouvoir d’achat de l’ensemble des consommateurs. Par ce biais, la population bénéficie des fruits du système de libre entreprise. Toute intervention visant à prévenir la baisse naturelle du niveau général des prix empêche l’élévation du niveau de vie de la population. »

Comment la banque centrale aggrave la situation

Chaque fois que la banque centrale injecte artificiellement de la monnaie dans l’économie, cela profite à divers individus engagés dans des activités qui doivent leur développement à la politique monétaire expansionniste, et ce, au détriment des activités véritablement génératrices de richesse.

Par le biais de cette politique, la banque centrale crée une classe d’individus dont les activités n’auraient pu exister sans le maintien d’une inflation continue, ce qui désorganise les structures de production.

La consommation supplémentaire par les bénéficiaires du crédit et de la monnaie nouvellement créés n’est rendue possible que par le détournement de l’épargne réelle accumulée par les producteurs de richesse. Par ce processus, ils s’approprient la production, l’épargne et les capitaux, sans apporter quoi que ce soit en retour.

La politique monétaire expansionniste de la banque centrale génère un environnement dans lequel il semble possible de consommer sans produire. Non seulement cette politique monétaire laxiste fait augmenter les prix des biens existants, mais l’inflation monétaire incite également la production de biens et d’actifs qui, dans des conditions normales, n’existeraient pas car ils ne sont pas demandés par les consommateurs dans ces quantités ou à ces niveaux de prix.

Une fois que la banque centrale met fin à sa politique monétaire expansionniste, le détournement de la production des créateurs de richesse vers ceux qui ne créent pas de richesse est interrompu, ce qui affecte la demande de diverses catégories de biens et services, exerçant ainsi une pression à la baisse sur leurs prix.

Une politique monétaire plus restrictive étouffe toutes sortes d’activités nées lors de la période de politique monétaire expansionniste, ce qui permet de limiter l’hémorragie pour les véritables créateurs de richesse. La baisse des prix survient lorsque ceux-ci se réajustent par rapport aux nouvelles conditions économiques. La déflation qui survient pendant une période de récession marque en réalité le début de la guérison économique.

En règle générale, la banque centrale tente de stabiliser l’indice des prix à la consommation. Le succès prétendu de cette politique dépend toutefois du niveau du taux d’épargne, du dynamisme de l’investissement en capital et de la production.

Tant que l’épargne s’accroît, une poussée inflationniste crée l’illusion que la politique monétaire expansionniste est le remède approprié. En effet, l’expansion de la masse monétaire et du crédit, en redirigeant le flux d’épargne réelle vers ceux qui ne génèrent pas de richesse, soutient la demande de biens et de services de ces derniers, stoppant ou même inversant le déclin des prix. Par ailleurs, si l’épargne et l’investissement en capital continuent de croître, le rythme de la croissance économique demeure positif. D’où l’idée erronée selon laquelle une politique monétaire inflationniste pourrait, en mettant fin à la déflation (la baisse des prix), être la clé pour relancer l’activité économique.

L’illusion selon laquelle l’inflation permet d’entretenir la croissance économique s’efface dès lors que l’épargne commence à s’épuiser et que les distorsions dans la structure du capital se révèlent. L’économie entame alors nécessairement une chute vertigineuse. La politique monétaire expansionniste la plus agressive échouerait à renverser un tel déclin. Même si une politique monétaire laxiste parvenait à faire grimper les prix et à raviver les anticipations d’inflation, elle échouerait à relancer l’économie.

Au regard de la perte de momentum de la croissance de la masse monétaire, ainsi que de la probable contraction de l’épargne et de l’investissement en capital, l’activité économique pourrait entrer dans une phase de récession sévère à partir du second semestre de 2025.

Conclusion

Contrairement à l’opinion populaire, la déflation est bénéfique pour l’économie. Lorsque les prix baissent en raison de l’accroissement de l’offre, cela implique une amélioration du niveau de vie de la population. De plus, lorsque les prix diminuent en raison de l’éclatement d’une bulle financière, c’est également globalement positif pour l’économie, puisque cela annonce la fin de la spoliation des créateurs de richesses.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.