Recul du soft power, tensions géopolitiques, montée en puissance de la Chine et ruée des banques centrales vers l’or semblent annoncer un basculement monétaire historique. Pourtant, derrière les discours et les symboles, le dollar reste solidement ancré au cœur du système financier mondial. La question n’est donc plus de savoir si la dédollarisation est souhaitée, mais si elle est réellement possible.

Le déclin de l’influence étasunienne sur le reste de la planète n’est plus à démontrer. Le soft power, qui facilitait la diffusion de la culture, des valeurs et de l’état d’esprit américains n’est plus ; il fait désormais place aux guerres commerciales, aux intimidations et menaces envers les alliés historiques, et aux opérations militaires extraterritoriales.

Cette érosion de l’influence politique des USA laisse à penser que la suprématie du dollar en tant que monnaie d’échange internationale est, elle aussi, condamnée. A l’instar du ducat vénitien, du florin néerlandais et de la livre sterling en leur temps, le billet vert devrait en toute logique céder sa place dominante sur la scène internationale à mesure qu’Oncle Sam verra son influence sur le monde se réduire.

Les analystes discutent, tout au plus, de savoir quel actif jouera le rôle de réserve de valeur internationale une fois que le dollar américain aura tiré sa révérence. Si le rouble n’est plus une option crédible et que la zone euro manque de volonté pour reprendre le flambeau, le yuan chinois semble un candidat tout trouvé pour endosser la fonction de monnaie d’échange internationale. Il pourrait en effet s’appuyer d’une part sur une économie manufacturière sous-jacente largement exportatrice, et d’autre part sur la puissance d’un pays émetteur doté d’une armée d’envergure internationale.

Et, si toutes ces options échouent, il restera bien sûr l’or. La relique barbare voit son cours s’envoler depuis le début de la guerre en Ukraine, et les banques centrales accumulent des volumes historiquement élevés. Après une brève pause à la fin du mois d’octobre 2025, son prix a repris sa trajectoire de hausse exponentielle.

Evolution du prix de l’or, exprimé en euros, depuis 2005. La hausse exponentielle entamée après la pandémie se prolonge en ce début d’année. Infographie : or.fr

Pourtant, malgré ce consensus, le dollar tarde à tirer sa révérence.

Ceux qui pensaient que le retour des guerres, la montée de la Chine et le renforcement du « Sud global » conduiraient à des ventes massives de dollars de la part des banques centrales en seront pour leur frais. Hors effet de changes, la part du billet vert dans les réserves des banques centrales n’a quasiment pas baissé l’an passé, et est même resté stable sur les neuf premiers mois de l’année.

Tout le monde veut (encore) du dollar

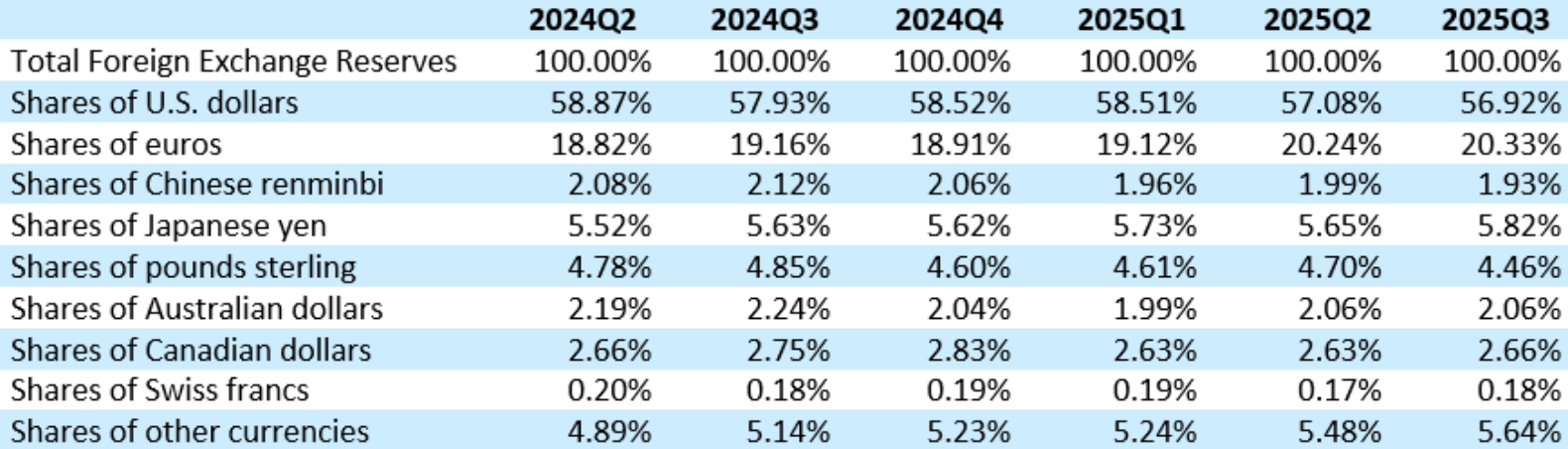

Les principales banques centrales détiennent, en ce début d’année, pour pas moins de 13 000 milliards de dollars dans leurs réserves. Dans son dernier tour d’horizon de l’état des réserves de change, le FMI indique certes que la part du dollar dans les coffres des institutions monétaires est passée de 57,93 % à 56,92 % sur douze mois glissants, ce qui alimente à première vue la thèse d’une perte d’influence.

Evolution de la répartition des réserves de change des banques centrales entre le printemps 2024 et l’automne 2025. Données : FMI

Mais le diable se cache dans les détails. En réalité, le stock de billets verts détenus a progressé, passant de 7 373 milliards de dollars au troisième trimestre 2024 à 7 414 milliards au troisième trimestre 2025.

La baisse de son poids relatif par rapport aux autres devises s’explique donc par le fait que ses encours ont simplement augmenté moins vite que la quantité totale de devises stockées. L’autre effet défavorable pour les comparaisons entre devises est la baisse brutale de la valeur du billet vert par rapport aux autres grandes devises. Le DXY, qui représente la valeur du dollar par rapport à un panier composé à 58 % d’euro, 14 % de yen, 12 % de livre sterling, 9 % de dollar canadien, 4 % de couronne suédoise et 3 % de franc suisse, a cédé 10 % sur un an.

Evolution du DXY sur 12 mois. Infographie : MarketWatch.com

La baisse relative de la valeur de la monnaie américaine fait augmenter mathématiquement la part des autres devises dans les réserves, qui est traditionnellement exprimée… en dollars américains. C’est ainsi que le stock international d’euros a pu progresser de 2 438 milliards de dollars fin 2024 à 2 647 milliards de dollars, sans que les banques centrales n’achètent réellement d’euros. La simple variation du taux de change a fait monter la valeur des euros détenus une fois exprimée en dollars.

Il en est de même pour l’or.

L’expérience de ces derniers mois prouve que les banques centrales acheteuses nettes d’or ne procèdent pas à des ventes massives de dollars pour financer leurs achats. En pratique, elles maintiennent un panier de devises équilibré et recourent à des ventes opportunistes en fonction de l’évolution du marché des changes. La hausse de 70 % (en dollars) de son prix sur un an a par ailleurs fait mécaniquement bondir son poids dans les réserves, toutes choses égales par ailleurs.

Un privilège exorbitant qui se maintiendra dans un futur proche

Si la plupart des pays de la planète continuent à privilégier – et de loin – le dollar pour garantir la solidité de leur monnaie locale, ce n’est certainement pas par allégeance à Washington, mais parce qu’ils n’ont pas le choix.

La réalité est que le « privilège exorbitant » des Etats-Unis n’est pas remis en question dans l’immédiat.

Le dollar reste un actif incontournable pour le commerce international, et intervient dans 89 % des transactions en devises de la planète – un chiffre à comparer avec l’euro qui, bien que deuxième, n’intervient que dans 28,9 % des échanges.

Les événements des derniers jours au Vénézuéla ont également prouvé que les Etats-Unis feront tout pour empêcher les échanges de pétrole dans une autre monnaie que la leur. Voir Caracas vendre à Pékin des barils de brut dont le prix était libellé en yuans était un affront qui ne pouvait rester impuni, et les producteurs de matières premières de la planète ont bien saisi le message.

Le dernier atout du billet vert est sans nul doute la générosité de la Fed, qui offre des facilités de prêts aux banques centrales de toute la planète. Elle agit comme un prêteur en dernier ressort en proposant des lignes de swap et de prise en pension de monnaies locales. Aucune économie, qu’elle soit mature ou en développement, n’a donc intérêt à voir le système dollar s’effondrer sous peine de perdre ce matelas de sécurité qu’aucun stock d’or ne pourra jamais remplacer. L’or est en effet un actif tangible qui ne peut être imprimé, et dont la quantité disponible est limitée par l’offre physique. C’est sa force, mais aussi sa plus grande faiblesse dans un système monétaire qui repose désormais plus sur l’augmentation de masse monétaire que sur l’épargne.

Nombre de pays souhaiteraient, pour des questions politiques et économiques, se découpler du dollar. Le peuvent-ils ? La réponse est moins évidente. Une chose est certaine, le mouvement mondial de dédollarisation, si attendu qu’il soit, n’a même pas encore débuté.

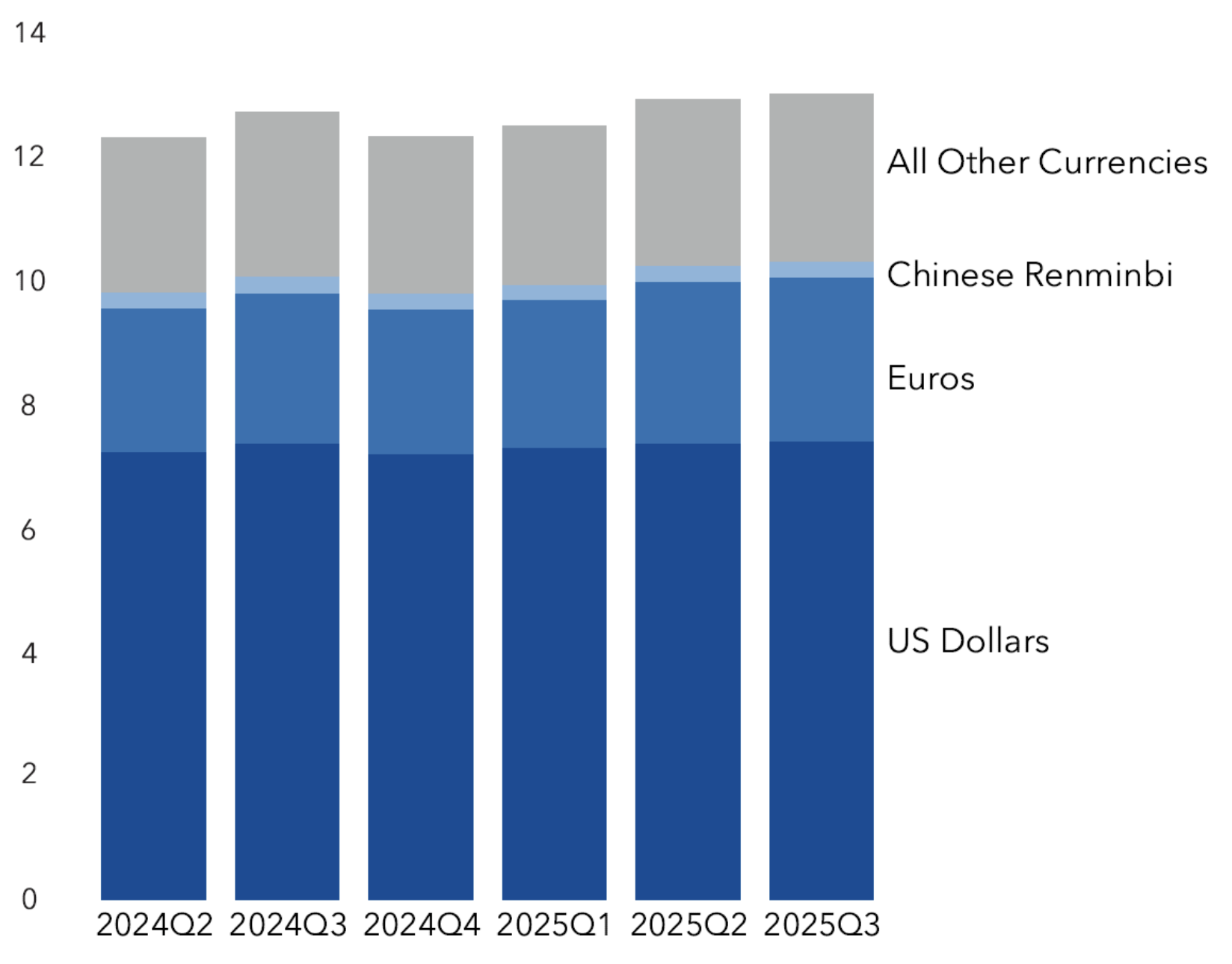

Evolution de la part des monnaies dans les réserves de change internationales. Le dollar, en bleu foncé, reste indétrônable. Infographie : FMI.