Les banques centrales se sont lancées dans une vaste déconstruction des monnaies fiduciaires. Si les marchés flanchent, la crise monétaire est pour bientôt.

Nous avons assisté à un bel effort de la banque centrale chinoise avec rachat d’actions sur les marchés et un rebond de 4% de l’indice de Shanghai.

Cette Banque du Peuple a rejoint celles du Japon et de la Suisse qui déjà se portent acquéreuses d’actions d’entreprises avec de l’argent imaginaire. C’est un pas de plus vers la nationalisation des marchés financiers, qui jusque-là touchait surtout le secteur des obligations.

Après des séances boursières particulièrement chaotiques lundi et mardi, les marchés se reprennent en Asie mercredi. Mais la marée de liquidités factices reste agitée.

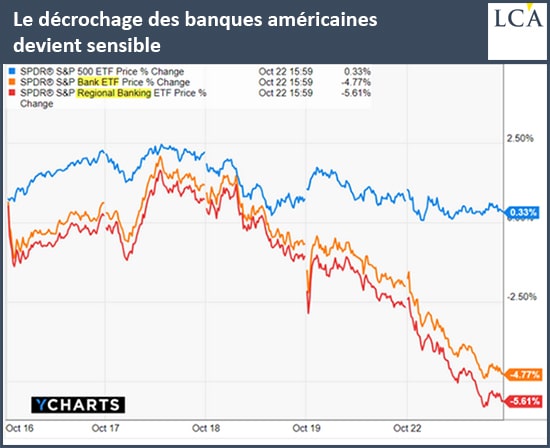

Aux Etats-Unis, les actions des banques plongent. Les investisseurs s’inquiètent de la raréfaction du crédit en raison de la hausse des taux d’intérêts.

L’immobilier ralentit déjà. Les actions du plus grand gérant d’actifs, BlackRock, chutent lourdement aussi, témoignant d’une aversion au risque. Enfin, le vilain mot de « subprime » commence à être écrit concernant les 550 Mds$ de junk bonds, obligations émises par des entreprises zombies qui ne pourront jamais rembourser ni principal, ni même intérêts si les taux continuent à monter…

Combien de temps pour que nous assistions à une vague généralisée de rachat de tout avec de l’argent qui n’existe pas des banques centrales aux abois ?

La course au naufrage dans un océan de liquidités

Regarder ce qui se passe sur les marchés en ce moment équivaut à être confortablement assis dans un transat sur une plage abritée et regarder plusieurs Titanic manœuvrer vers leur naufrage final.

Les mouvements sont lents, les Titanic évoluent avec beaucoup d’inertie. Prenez vos jumelles, puis vous avez le loisir d‘abandonner le spectacle pour lire, siroter un thé, grignoter, avant de reprendre votre observation de la progression de vaisseaux emblématiques destinées à devenir de futures épaves. Je parle des monnaies fiduciaires que sont les plus grandes devises.

Après plus de 5 000 ans de laborieuse construction de la monnaie, les banques centrales modernes sont rentrées dans un processus de déconstruction monétaire.

Tout commence à Sumer, 1 750 ans avant J.-C.. Hammurabi avait dans son code posé les premiers principes régissant le crédit. La monnaie, qui n’était pas contrôlé par le roi mésopotamien, était d’argent et s’appelait le shekel. Elle n’était disponible qu’en quantité limitée.

Puis, avec les siècles, le crédit et la monnaie se sont codifiés. Les mauvais payeurs étaient mis en esclavage pour une durée limitée, des remises de dette étaient organisées ; la monnaie d’Etat émergea, l’or et l’argent s’imposèrent comme métaux monétaires, Platon et Aristote réfléchirent, les systèmes de crédit se raffinèrent, les banques associèrent des épargnants pour prêter des sommes plus importantes, la capitalisme se développa.

Comme avec tout développement humain, il y eu des accidents, des régressions, un pas en arrière puis deux en avant. La Chine au XIVème siècle puis John Law en France au XVIIIème siècle tentèrent des expériences de monnaies fiduciaires qui furent des échecs cuisants. Des unions monétaires échouèrent.

C’est en 1971 qu’une véritable entreprise de déconstruction monétaire systématique commença. À cette date, le dollar, la dernière monnaie encore raccordée à l’or, s’en décrocha.

Ce qui avait été laborieusement édifié et codifié dans les millénaires précédents est progressivement démantelé. Les limites empiriques adoptées pour la dette et le crédit sont abandonnées.

Toutes les monnaies sont flottantes, c’est-à-dire ancrées à rien et donc bonnes pour la dérive avant d’aller se fracasser sur quelque récif.

Le crédit peut être infini, l’esclavage étant officiellement aboli, et les prêts n’ont plus besoin d’être adossés à quelque chose d’existant.

Un marché baisse ici ou là ? Une banque centrale intervient pour racheter ce dont personne ne veut plus. Pour le moment, le Titanic-Fed fait légèrement machine arrière. Mais la hausse des taux commence à faire ses effets. La marée de liquidité baissant, d’effrayants récifs apparaissent : les banques, l’immobilier, la dette des entreprises zombies, les prêts étudiants, les prêts automobiles…

Combien de temps pour que le Titanic-Fed remette les machines en avant-toute et baisse ses taux ?

Quand le Titanic-BCE va-t-il avouer qu’il doit reprendre à bord de la dette italienne et même peut-être bientôt de la dette française ?

Que fera le Titanic-BNS lorsqu’il devra comptabiliser ses voies d’eau et ses pertes sur les actions achetées à prix d’or ? La Banque nationale suisse possède plus d’actions Facebook que Mark Zuckerberg lui-même et l’action a baissé de 29% depuis son plus haut de 52 semaines.

Très loin à l’horizon que devient le Titanic-BoJ qui a mis le cap sur des taux d’intérêt à court terme de -0,1% ?

Sirotons une bonne tasse de thé avant de reprendre nos jumelles plus tard. Nous avons encore un peu de temps avant le premier naufrage… mais le spectacle commence à s’animer.

Vous avez même le temps de lire l’ouvrage de Jim Rickards, En marche vers la faillite – Le plan secret de l’élite internationale, pour comprendre les futures manœuvres et éviter de voir votre épargne engloutie dans ce futur naufrage.