Le maintien de taux d’intérêt artificiellement bas et la canalisation de l’épargne vers le déficit budgétaire constituent le premier niveau de répression financière. De telles mesures servent à prolonger autant que possible une situation déséquilibrée.

Lorsque les choses tournent au vinaigre et que certains agents économiques font face à une crise de liquidité, l’Etat passe au deuxième stade de la répression financière. Je renvoie le lecteur à la deuxième partie de la définition que Reinhart, Kirkegaard et Belen Sbrancia donnent de la répression financière :

« Parfois, la répression financière s’accompagne de l’imposition de réserves obligatoires relativement élevées, de taxes sur les transactions boursières, de l’interdiction des ventes d’or ou du placement de montants élevés de titres non négociables de dette publique. »

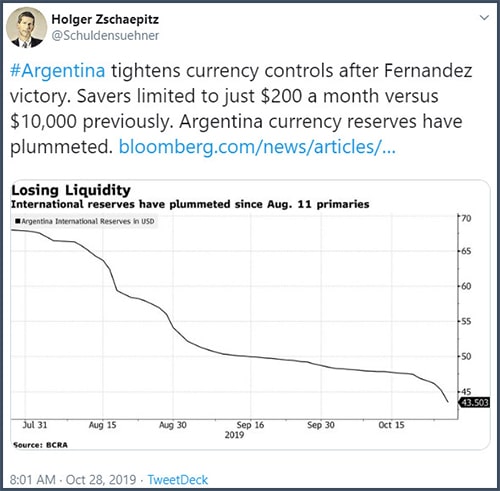

Il ne s’agit pas d’une vision de l’esprit. Des mesures de ce type sont actuellement déployées en Argentine.

28 octobre : « L’Argentine resserre le contrôle des changes après la victoire de Fernandez. Les épargnants n’ont plus le droit de changer que pour 200 $ par mois de pesos, contre 10 000 $ auparavant. Les réserves de devises de l’Argentine ont chuté. »

2 novembre : « Les achats de #Bitcoin par carte bancaire ont été interdits en Argentine, la banque centrale renforçant le contrôle [des capitaux]. Ça commence. Cela va y faire augmenter la prime [d’achat] sur le #BTC. »

Répression (financière) dans l’Hexagone ?

Bientôt, ce genre de scénario pourrait bien ne plus être l’apanage de pays sud-américains coutumiers des crises économiques.

Natixis indique en effet dans une note du 3 juillet que cet avenir radieux pend au nez des épargnants de la Zone euro. J’aime beaucoup lire les Flash Eco de Natixis car cette institution a le mérite de n’avoir pratiquement aucun tabou.

Voici ce qu’écrit la banque :

« Les taux d’intérêt à long terme durablement très bas poussent les investisseurs vers les actifs illiquides. Ceci fait courir le risque de crise de liquidité devenant une crise de solvabilité s’il y a retraits des épargnants et ventes de ces actifs illiquides.

La seule possibilité pour éviter la crise si la politique monétaire pousse les investisseurs vers les actifs illiquides est de réduire la liquidité pour les épargnants de base (sur les fonds d’investissement, les hedge funds, l’assurance-vie) pour qu’ils ne puissent pas retirer leur argent en cas de dégradation des marchés financiers ou de hausse de l’aversion pour le risque.

Si les actifs financiers qui sont finalement achetés par les investisseurs institutionnels sont illiquides, alors pour éviter une crise l’épargne aussi doit devenir illiquide. »

Dernièrement, nous avons vu que les segments de marché qui pourraient faire l’objet d’une crise de liquidité ne manquent pas. Or, avec un taux d’endettement global qui dépasse de loin celui de 2008, les autorités publiques ne peuvent pas se permettre qu’une nouvelle crise de liquidité mette en danger le système financier. En cas de tensions, elles voudront coûte que coûte stopper une nouvelle réaction en chaîne.

Natixis rappelle comment une crise de liquidité peut se transformer en crise de solvabilité :

« Une ‘vente panique’ (fire sale) des actifs illiquides à des prix des très bas ; c’est ce qui s’est passé pendant la crise des subprime avec les ABS. […]

Les ‘ventes panique’ des actifs illiquides conduisent à l’effondrement des prix de ces actifs et à une crise de solvabilité de tous les agents économiques qui les détiennent, comme on l’a vu pendant la crise des subprime avec les banques et avec certains assureurs. La crise se transporte d’un marché financier à l’autre : si des investisseurs ou des banques font face à des retraits de leurs clients et s’ils ne peuvent pas vendre les actifs illiquides, pour faire face aux retraits ils vendent les actifs liquides, par exemple les actions, ce qui conduit aussi à l’effondrement des prix des actifs liquides. »

En synthèse, il n’y a donc qu’« une seule solution pour éviter une crise : réduire la liquidité pour les épargnants de base ».

Difficile de faire plus clair, non ?

Pour le détail de ce qu’a prévu l’Etat français, je vous renvoie aux mesures de la loi Sapin 2 que j’avais détaillées ici, ici et là.

Je me permets d’ajouter cette remarque de Bruno Bertez qui rappelait le 19 août pourquoi les taux demeurent si faibles sur les emprunts d’Etat :

« Les nouvelles dispositions prévoient […] que les déposants sont créanciers des banques et que, par conséquent, si les banques tournent de l’œil, les dépôts seront amputés… fortement. Il vaut mieux, en termes de sécurité, avoir du Schatz allemand plutôt qu’un dépôt bancaire. »

Notez par ailleurs que les premiers symptômes du naufrage du système assuranciel français se sont déjà faits jour. Comme le relevait Jean-Pierre Chevallier dans sa lettre du 17 octobre :

« Le journal financier Les Echos a rapporté le 9 octobre que la filiale d’assurance-vie Suravenir du Crédit Mutuel Arkéa a dû être recapitalisée dans l’urgence pour… 540 millions d’euros avant la fin de ce troisième trimestre ! »

Les mesures de loi Sapin 2 finiront sans doute par être appliquées, tant les chances sont minces que les ajustements des régulateurs soient en mesure de nous prémunir des risques évoqués plus haut.

Cette loi plus barbelés qu’extincteur pourrait d’ailleurs n’être que le début de nos problèmes. La société sans cash et les taux négatifs sur les dépôts à vue, condition sine qua non des taux négatifs.

Comme je vous le disais, j’aime beaucoup lire la production de Natixis car elle n’est polluée par aucune langue de bois. Patrick Artus recourt toujours aux « vrais mots »… même si l’on se dit que le chef économiste oublie parfois de rédiger la conclusion de ses billets !

Le 11 octobre, Natixis posait en effet la question très intéressante que voilà :

La banque commence par rappeler que nous sommes passés d’un monde où « la solvabilité des agents économiques endettés » (au premier rang desquels l’Etat) était assurée par le maintien de taux d’inflation supérieurs aux taux de croissance, à un monde où c’est le maintien de taux d’intérêt inférieurs aux taux de croissance qui garantit ce résultat.

Afin de déterminer s’il vaut mieux que l’épargne soit comme naguère ravagée par la peste ou, comme aujourd’hui, décimée par le choléra, Natixis s’interroge en ces termes :

« S’il faut spolier les épargnants pour rétablir la solvabilité des agents économiques emprunteurs, vaut-il mieux le faire par l’inflation ou par les taux d’intérêt très bas (négatifs) ? »

Voici la réponse que propose la banque :

« Les déséquilibres financiers (par exemple les bulles sur les actions, ou sur l’immobilier) sont les mêmes puisqu’ils proviennent de ce que les taux d’intérêt à long terme sont inférieurs aux taux de croissance ; il faut alors comparer les méfaits de l’inflation (il existe par exemple des revenus non indexés) et les méfaits des taux d’intérêt nominaux très faibles ou négatifs. »

C’est là que la plume de Patrick Artus devient captivante :

« Le problème majeur avec les taux d’intérêt nominaux très faibles ou négatifs est l’existence de la monnaie (billets, dépôts à vue) rémunérée à 0%. Cette existence implique que les taux d’intérêt nominaux très bas :

– conduisent au report de l’épargne vers la monnaie (M1 regroupe les billets et les dépôts à vue), ce qui rend plus difficile le financement de l’économie ;

– affaiblissent les banques dont l’essentiel des ressources est des dépôts rémunérés à 0%. »

Comme c’est sur cette considération que se clôture ce Flash Eco, je vous propose une hypothétique conclusion :

« Pour que la technique des taux d’intérêt nominaux très faibles ou négatifs puisse perdurer, les autorités publiques n’auront d’autre choix que de supprimer les billets et d’imposer des taux négatifs sur les dépôts à vue. L’économie pourra ainsi être financée, la rentabilité des banques sera renforcée et tous nos ennuis seraient repoussés. »

Je ne lis pas dans le marc de café, mais je ne dois pas être très loin de ce qu’a dû penser Patrick Artus en rédigeant ce Flash Eco qui aurait aussi pu s’intituler : « En route pour la société sans cash et les taux négatifs sur les comptes courants ! »