Le secteur bancaire américain se trouve d’autant plus fragilisé par les « solutions » mises en œuvre pour réduire l’impact des faillites bancaires du printemps dernier.

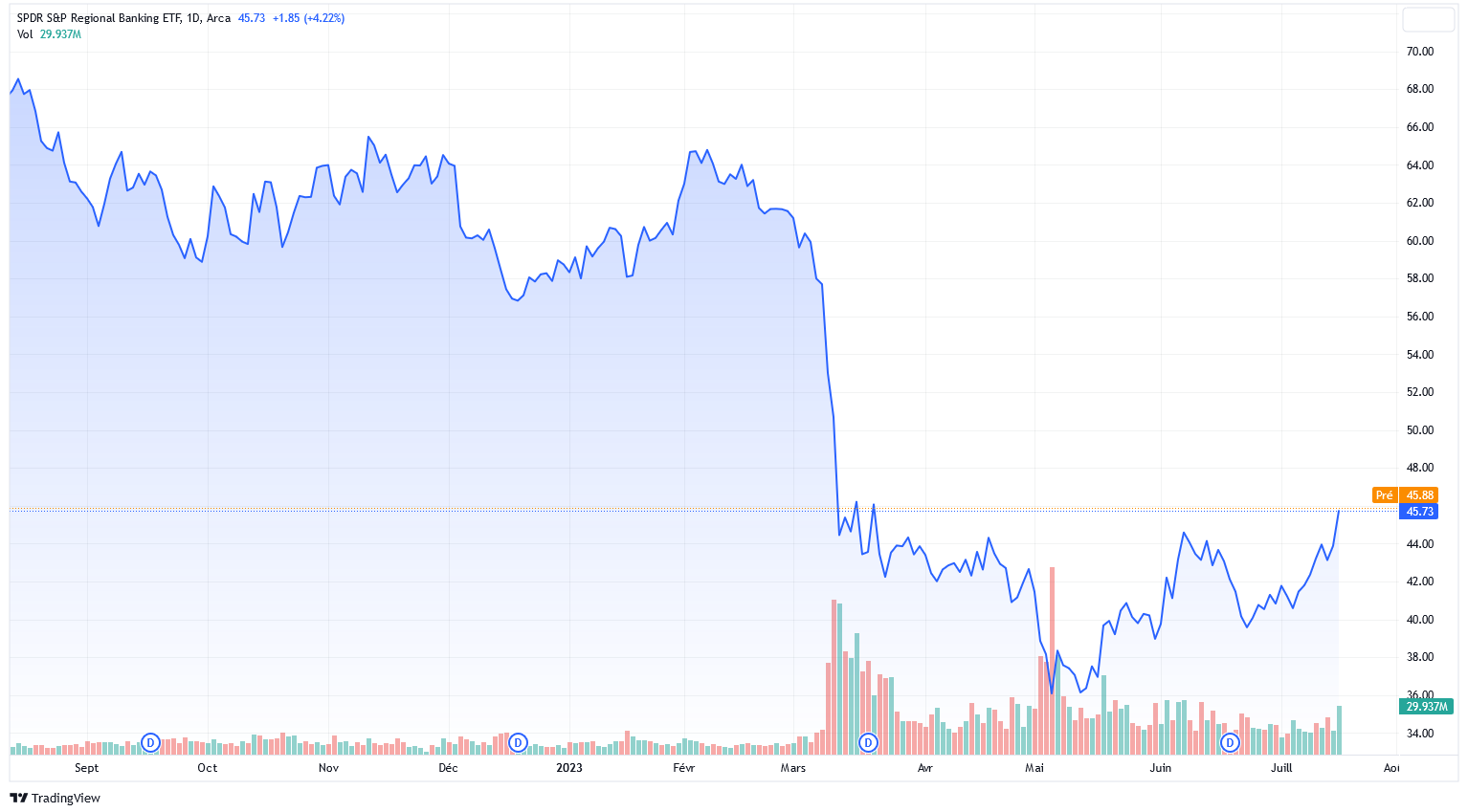

Depuis les troubles de début d’année, les banques régionales américaines piquent du nez. Voici l’allure du fonds indiciel de ce secteur sur 1 an :

Nous avons sollicité l’expert Grant Williams, pour faire un point sur les banques américaines et le système bancaire plus généralement.

Grant Williams a écrit un ouvrage qui est une excellente explication des rouages de ce qui a été appelé « la finance de l’ombre », le shadow banking, avant l’éclatement de la crise de 2008. Nous ne rentrerons pas dans les détails de son livre mais nous avons fait quelques notes de lecture et nous avons décidé de l’interroger pour comprendre ce qui se passait du côté des banques régionales américaines.

Nous avons demandé à Grant de nous donner son point de vue sur les similitudes et différences de la situation actuelle avec celle de 2007-2008.

Un système instable par nature

Voici ce qu’il nous a expliqué :

« Le point crucial est que le système de réserve fractionnaire que nous utilisons est par nature instable. La stabilité du système bancaire ne repose en réalité que sur la confiance. Si le niveau de confiance est haut et stable, le système bancaire l’est aussi. Mais dès que la confiance baisse ou que la crainte s’installe, les problèmes du système bancaire commencent.

Tout simplement parce tout système qui prête 9 dollars pour chaque dollar de dépôt est intrinsèquement instable. Je pense que c’est quelque chose que chacun doit comprendre et avoir à l’esprit : le système bancaire est génétiquement instable. C’est son état naturel.

Les politiciens, les régulateurs et les législateurs à chaque coup de stress ne savent que répéter ‘le système bancaire est sain. Le système bancaire est sain’. La foi et la confiance ne sont pas seulement une partie du système. La foi et la confiance sont les assises du système bancaire. »

2007 : début d’une crise de confiance

Grant explique le lien avec ce que nous avons vu avec les subprime :

« Nous avons connu la même chose en 2007 dans le cas de Bear Stearns : ‘Le système bancaire est sain. Le système bancaire est sain.’

En définitive et pas très longtemps après, Bear Stearns a coulé ; le système bancaire a de nouveau été proclamé sain ; on a dit aux déposants qu’ils n’avaient rien à craindre et qu’il était inutile de retirer leur argent. Pourtant, au Royaume-Uni, tout ceux qui avaient un peu d’argent chez North Rock n’ont pas écouté ce message. Les files d’attente des clients qui voulaient retirer leur argent se sont allongées aux portes des agences.

C’est pourquoi il est toujours si important d’essayer d’empêcher une panique bancaire, qui n’est que la concrétisation d’une dramatique chute de la confiance. Les gens ont peur, reprennent leur argent, ce qui est la bonne chose à faire. »

Tout va plus vite – y compris les paniques

Il y a tout de même des changements importants à prendre en compte dans le système bancaire depuis cette crise des subprime :

« Ce qui a changé depuis 2007 et que nous avons vu à l’œuvre dans le cas de la Silicon Valley Bank, c’est la facilité avec laquelle on peut maintenant faire des retraits.

Maintenant, si j’ai un doute sur ma banque, j’ouvre une application et je transfère mon argent dans une autre banque. C’est instantané. Peut-être que mon ordre ne sera pris en compte que le jour suivant et c’est à ce moment-là que le problème commencera. C’est ce qui s’est passé avec la Silicon Valley Bank et avec la First Republic Bank. Nous avons vu des dizaines de milliards de dollars se déplacer sans aucune queue dans les agences.

Henri Cartier Bresson avait pris une photo devenue célèbre d’une panique bancaire en Chine dans les années 1930. La photo est cadrée sur la multitude de visages contorsionnés de gens pressés les uns contre les autres dans une file d’attente pour tenter de sortir leur argent de la banque. Cette époque est derrière nous.

Donc quiconque a des dépôts au-dessus des plafonds garantis doit rester vigilant et veiller à minimiser ses risques en répartissant son argent dans différentes banques, dans différents comptes, utilisant des intitulés différents. »

Une manne pour les méga-banques et shadow banks

Cet argent retiré lors de paniques bancaires ne finit pas dans des matelas ou dans un coffre enterré au fond du jardin :

« Beaucoup de dépôts de la Silicon Valley Bank, de la First Republic, de la Signature Bank partout dans le monde ont été transféré au sein des méga-banques : JPMorgan, Citigroup, Wells Fargo. C’est parfaitement rationnel d’aller abriter son argent dans des banques ‘trop grosses pour faire faillite’.

A chaque fois que nous avons une faillite bancaire, nous y répondons avec plus de réglementations, des contrôles plus étroits sur les banques dans le domaine de leurs collatéraux (ce qu’elles donnent en garanties), dans leurs façons de gérer leurs actifs et leurs passifs (la bonne pratique est de prêter à court-terme avec des dépôts de long-terme). Ces réglementations plus restrictives poussent les banques vers la finance de l’ombre, le shadow banking. Il se crée un cercle anti-vertueux de paniques bancaires, de réglementations plus restrictives et d’activités bancaires migrant des entités réglementées vers la finance parallèle.

Cela devient un énorme problème. Des dizaines de milliers de milliards de dollars sont maintenant abrités dans des entités de ce système bancaire parallèle, pas seulement aux Etats-Unis, mais aussi en Chine ou en Europe, partout dans le monde. Chaque fois que vous mettez un pansement sur un problème comme ceux qui se révèlent depuis maintenant plus de 20 ans sur les marchés financiers, vous détournez les liquidités… comme de l’eau qui descend une pente. Les liquidités vont se frayer un passage au travers d’autres roches, là où la réglementation est plus légère, là où il est plus facile de faire des affaires. C’est ce qui se produit. »

Ainsi, selon Grant, les banques les mieux protégées par les garanties – celles « trop grosses pour faire faillite » – devraient continuer à attirer des dépôts tandis que les déposants perdent confiance. En même temps, les investisseurs en quête de retours – fonds de pension ou trésoreries de grandes universités – iront davantage vers le shadow banking.

En fait, les sauvetages et régulations font juste déplacer les placements risqués d’un segment du marché vers un autre, mais n’offrent pas plus de stabilité au final. La crise bancaire, conclut-il, est loin d’être terminée.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]