L’euro n’est pas une monnaie viable, et les banques européennes – grevées de dettes malsaines – risquent gros si un effondrement se produit. Sans parler des clients de ces banques…

Un €-crash – l’effondrement de la monnaie unique européenne – peut se produire à tout moment. Pourquoi ?

Telle est la première question à laquelle il faut répondre… et cette réponse est simple. Tout est simple !

Toute monnaie est celle d’une nation. La relation est biunivoque : à une nation correspond une monnaie et inversement, nécessairement.

Une nation indépendante et souveraine a sa monnaie qui ne peut être que… la sienne et rien que la sienne !

Es muß sein ! C’est comme ça. Ça ne peut pas être autrement. C’est un principe irréfragable.

L’entité de base de toute communauté humaine constituée est la nation dans laquelle sont définis des lois et des règlements qui y organisent les activités économiques, ce qui forme un tout cohérent.

Il n’existe qu’une seule antériorité dans l’Histoire récente à une monnaie nationale dépendant d’une autre nation : le peso argentin qui fut arrimé (pegged, en anglais) à une autre, à savoir le dollar des Etats-Unis.

Cette aventure s’est très mal terminée et elle n’est même pas encore tout à fait terminée, pour le plus grand malheur des Argentins finalement ruinés et appauvris !

Le cas de la Zone euro

Les pays de la Zone euro ont des niveaux et des gains de productivité différents les uns des autres. Les pays qui ont les niveaux et les gains de productivité les plus faibles sont donc irrémédiablement condamnés à s’appauvrir, comme ce fut le cas pour l’Argentine.

L’euro-système n’est pas viable. L’Argentine a tenu 10 ans avant de s’effondrer. La Grèce aussi.

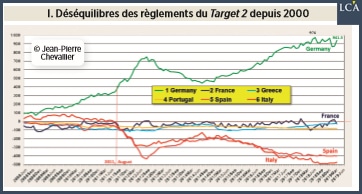

Les autres pays du Club Med, dont la France, sont en sursis et la situation s’est aggravée au cours de ces dernières années comme le montrent les déséquilibres des règlements du Target 2.

Les déséquilibres des règlements (ce qui correspond approximativement aux balances commerciales) ont atteint un sommet à… 976 milliards d’euros en juin 2018, au détriment surtout de l’Italie et de l’Espagne.

L’euro-système est intenable et insupportable pour les populations de ces pays. Les Grecs et les Italiens subissent leur appauvrissement sans manifester violemment leur opposition à leur triste sort. Les Français réagissent plus spectaculairement, comme le montre le mouvement des gilets jaunes qui peut se radicaliser très rapidement comme cela s’est déjà produit dans le passé en d’autres circonstances.

Attention aux banksters !

Le deuxième gros problème est celui posé par les banksters, c’est-à-dire les dirigeants des banques de la vieille Europe continentale qui ne respectent pas les règles prudentielles d’endettement.

« Tout est simple », disait et répétait Milton Friedman, et Alan Greenspan a appliqué lui aussi ce principe pour les banques qui sont des entreprises dont l’activité principale est (en principe) de prêter l’argent qu’elles ont (leurs capitaux propres) et l’argent qu’elles n’ont pas mais qu’elles empruntent, ce qui constitue pour elles des dettes.

Leurs actifs ne peuvent donc être financés que par leurs capitaux propres et des dettes.

Ainsi, par exemple, le mot « passif » n’existe pas en anglais : la contrepartie des assets est constituée par les equities et les liabilities.

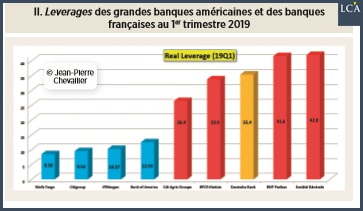

Prêter l’argent que l’on n’a pas mais que l’on emprunte est une opération risquée. Cependant, compte tenu de l’observation du fonctionnement des systèmes bancaires dans les pays développés, Alan Greenspan et ses collaborateurs ont observé que les banques sont statistiquement fiables quand le total de leurs dettes ne dépasse pas 10 fois le montant de leurs capitaux propres.

C’est le multiple d’endettement, le leverage en anglais, qui doit être inférieur à 10.

Ce leverage est l’inverse (en pourcentage) du ratio Core Tier 1 des années 1980 qu’Alan Greenspan avait fait adopter par la Banque des règlements internationaux (BRI) et qui devait être supérieur à 8%.

Les quatre plus grandes banques américaines (des Etats-Unis) ont un leverage inférieur ou égal à 10 (sauf Bank of America qui se remet lentement de ses errements passés) alors que les quatre plus grandes banques françaises ont des leverages qui dépassent de loin la limite de 10.

Pour rappel, Lehman Brothers a été déclarée en faillite avec un leverage de… 32 !

Trop grosses pour faire faillite… vraiment ?

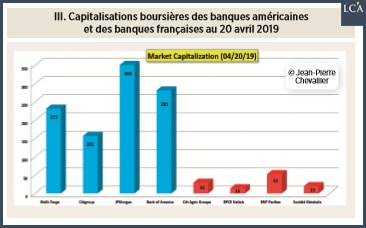

Les banques « too big to fail » françaises manquent dramatiquement de capitaux propres et elles ont beaucoup trop de dettes (par rapport à leurs capitaux propres), ce qui les condamne à être encore et toujours au bord de la faillite malgré la propagande des grands médias qui les soutiennent et qui bénéficient en retour de leurs publicités…

Les bons investisseurs ne sont pas dupes : ils ne placent pas leur argent dans les actions de ces banques françaises alors que les capitalisations des banques américaines sont très élevées car ces mêmes investisseurs ont confiance en elles dans la mesure où elles respectent cette règle prudentielle d’endettement, ce qui apparaît clairement dans ce graphique III.

Les personnes qui lisent ma lettre, en investisseurs avisés, savent bien que l’argent va là où il est en sécurité, là où la confiance règne et dans des entreprises qui génèrent des bénéfices (surtout avec en prime des rachats d’actions considérables).

Les dirigeants des banques « too big to fail » de la vieille Europe continentale font donc courir des risques systémiques à leurs pays respectifs en ne respectant pas les règles prudentielles d’endettement : ils risquent de provoquer un écroulement des Etats et l’appauvrissement dramatique de la population, comme en Argentine et en Grèce.

Une autre conséquence importante du surendettement de ces banques est qu’elles sont à l’origine d’une bulle monétaire gigantesque, ce qui est un problème majeur qui est totalement incompris en Europe, comme nous le verrons demain.