Cette fois-ci, on dirait que c’est la bonne… et vous avez besoin d’un plan solide et concret pour protéger votre patrimoine. Voici quelques explications et pistes concrètes. A lire absolument !

Pour commencer, nous espérons que vous et votre famille allez bien. Nous avons l’habitude du stress provoqué par les marchés mais, dans la plupart des cas, pas de la peur bien réelle d’être touché par une pandémie. Prenez soin de vous et de vos proches, et restez en bonne santé !

Je ne m’étendrai pas sur les marchés. Nous allons évoquer les événements actuels à l’aune du marché baissier le plus grave du XXème siècle. La seule question qui compte aujourd’hui est la suivante : l’heure de l’effondrement est-elle venue ?

Nous parlerons ensuite des mesures susceptibles d’être prises par les banques centrales – notamment la Fed – et les gouvernements, ainsi que des conséquences de ces mesures sur les cours et notre stratégie d’investissement.

De notre point de vue, une correction naturelle du marché a simplement révélé où se situent les risques majeurs pour le système financier international. Le tout renforcé par une crise sanitaire mondiale sans précédent. En termes financiers, quelles sont les options les plus sûres ?

Nous ferons ensuite quelques commentaires sur les conséquences à long terme de la crise actuelle. Personne ne les connaît vraiment, mais notre travail, aujourd’hui comme à notre habitude, est d’observer la situation globale, d’en tirer les conclusions qui s’imposent et de vous proposer un plan d’action concret pour protéger votre patrimoine et votre famille.

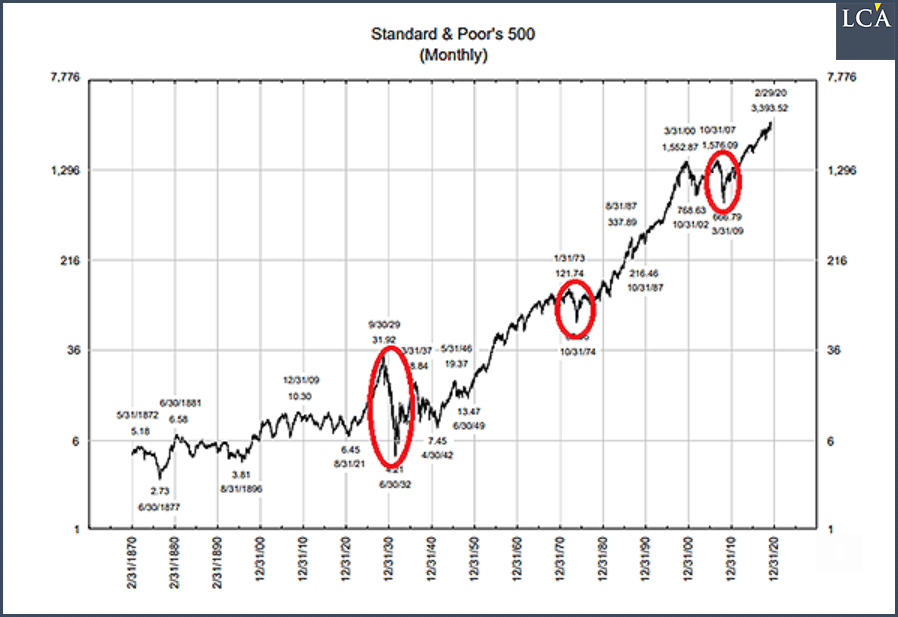

Une baisse spectaculaire, mais pas surprenante

Jetons pour commencer un œil au graphique ci-dessous.

La rapidité de la baisse qui vient de commencer est spectaculaire, mais pas si surprenante. Le marché a perdu plus de 26% en 16 sessions. C’est une baisse record, notamment jeudi dernier, où le S&P 500 a enregistré le deuxième plus gros recul de son histoire, avec 9,5%.

En 2019, nous avons assisté à une « expansion multiple » : les investisseurs passifs et les algorithmes se sont précipités vers la technologie et les titres en forte progression, ce qui a alimenté une hausse du S&P de 32%… Cette expansion s’est désormais transformée en contraction multiple.

En 2018, la valeur boursière du marché était en augmentation. Cette augmentation s’est encore accentuée après Noël 2018, lorsque Steve Mnuchin, secrétaire au département du Trésor US, a pris son téléphone pour éviter un retournement (le marché a progressé de 44% entre ce moment et l’effondrement).

La baisse des chiffres d’affaires attendue aujourd’hui après les quarantaines imposées à la société dans son ensemble en raison du coronavirus a suffi à faire exploser la bulle.

L’ampleur de la baisse n’est pas inhabituelle : seule sa rapidité est remarquable.

Retour sur l’historique

Selon Guggenheim Investments, on compte dans l’histoire 29 baisses du S&P 500 comprises entre 10% et 20%. La baisse moyenne (dans ces cas) a été de 14% et a duré quatre mois, avec une durée de reprise de quatre mois également.

Plus le déclin est fort, plus la reprise est lente. On compte huit baisses situées entre 20% et 40%. La baisse moyenne, dans ces cas, était de 27% (du sommet au point le plus bas). Elle a duré 12 mois, avec une reprise durant environ 15 mois.

Il n’y a eu que trois baisses de plus de 40%. Je les ai indiquées en rouge sur le graphique. Le déclin moyen dans ces cas était de 51% sur 23 mois, après quoi 58 mois ont été nécessaires pour la reprise. Voilà comment fonctionne le cycle habituel.

Mais ce à quoi nous venons d’assister n’est pas normal. Pourquoi ?

La Fed en folie

La Fed a tenté de mettre fin au cycle normal. Si la Fed n’était pas intervenue avec le programme TARP (pour Troubled Asset Relief Program) et les assouplissements quantitatifs (QE), la baisse de 2007-2009 aurait été bien plus similaire au krach de 1929-1932 (et le ratio Dow/or aurait baissé davantage et plus tôt).

La baisse du marché actions aurait été plus radicale et aurait sans doute duré plus longtemps. Elle aurait eu pour conséquence une réelle liquidation de la mauvaise dette accumulée pendant la hausse. Cet effondrement aurait permis de « purifier » la situation, un peu comme un feu élimine le bois mort dans une forêt.

En 1929, la Bourse US a connu un recul de 86%, du sommet au point le plus bas. L’effondrement du secteur bancaire a provoqué la Grande dépression économique. C’est ce que Ben Bernanke, alors président de la Fed, affirmait vouloir éviter en 2008 grâce à sa technologie magique : la planche à billets.

En comparaison, le krach de la bulle immobilière en 2007-2009 a provoqué une baisse de 56%, que l’inflation a permis de transformer pendant onze ans en hausse du marché, avec une progression du S&P 500 de près de 400%.

Si ce que nous voyons aujourd’hui est une baisse cyclique du marché tout à fait traditionnelle, il est possible qu’elle ait déjà pris fin. Nous ne pensons cependant pas que ce soit le cas. Selon nous, il s’agit plutôt d’une réévaluation des actifs financiers, plus en lien avec l’économie réelle. La situation actuelle ressemble plus à 1974 ou à 1929 qu’à 1987 ou à 2009.

Votre principal objectif, maintenant…

En conséquence, votre objectif premier devrait être la préservation de la richesse. Mieux vaut ne pas vous risquer à parier sur les plus bas, et encore moins à tenter d’en profiter (à part, peut-être, pour spéculer sur les actions minières et des actifs value).

En attendant que les marchés se reprennent, concentrez-vous sur des actifs sans risque de contrepartie (l’or), ou qui deviennent utiles en raison de leur liquidité (espèces) ou de leur sécurité (foncier).

Quel que soit votre plan, l’important est de s’y tenir. Sur les marchés actuellement, on casse les prix. Tout ce qui peut être vendu le sera. Quand les appels de marge se font entendre, ce sont par définition les actifs les plus liquides qui partent en premier. C’est la raison pour laquelle l’or chute en même temps que tout le reste pendant les premiers stades.

C’est aussi pour cela que la Fed a dû intervenir jeudi pour rétablir la liquidité du marché du Trésor US.

Les investisseurs riches en cash profitent de la vente soudaine pour acquérir des actifs lorsque les acheteurs ont disparu. Ensuite, une fois que les prix ont touché le fond, personne ne veut racheter d’actions pendant un bon moment. Nous sommes encore très loin d’avoir atteint ce point.

Nous l’atteindrons si le catalyseur initial qui a provoqué cette réévaluation des marchés se transforme en crise systémique boursière et obligataire (à commencer par les obligations structurées adossées à des prêts bancaires, suivies par les obligations de société puis par les obligations gouvernementales soi-disant « sans risque »).

A ce stade, le système n’est plus du tout liquide (peu importe ce que fait la Fed). La pandémie globale provoque aussi une baisse radicale du chiffre d’affaires. Il y aura également une déflation massive du crédit et de l’argent.

Dans ce scénario, l’or baisse aussi, mais moins que tout le reste, ce qui en fait un gagnant relatif et la meilleure manière de préserver la valeur de votre épargne. Et après ?

C’est ce que nous verrons dès demain…