Le poids de la finance est devenu tel que les crises de ce secteur contaminent l’économie. La poursuite des politiques dites contracycliques aggrave les choses.

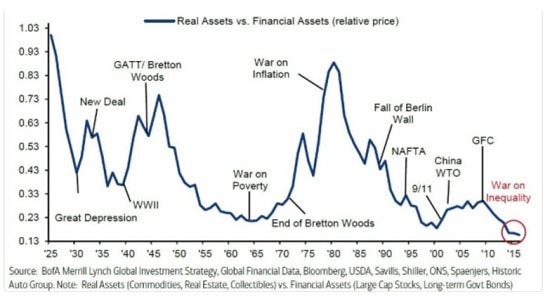

Il y a quelques temps, je vous ai soumis ce graphique qui représente le prix relatif des actifs réels par rapport aux actifs financiers.

On constate qu’en 1925, la valorisation des actifs tangibles était équivalente à celle des actifs financiers. Le portefeuille mondial était équilibré avec 50% d’actifs de chaque supercatégorie. Aujourd’hui, la valorisation des actifs tangibles ne représente plus qu’environ 15% de celle des actifs financiers.

Evolution du poids des actifs réels comparé à celui des actifs financiers

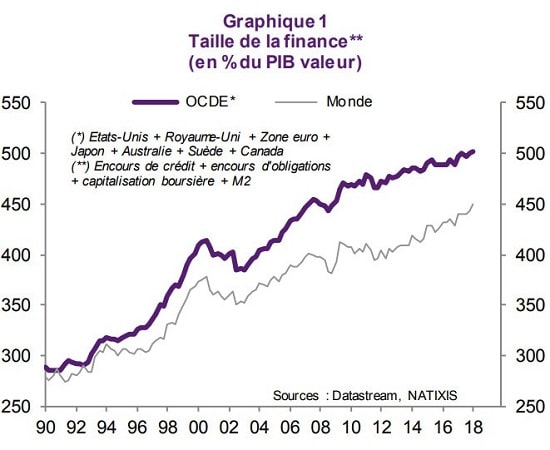

Une autre façon d’envisager la financiarisation de l’économie est de s’intéresser à la taille de la finance dans le PIB mondial. Comme le montre ce graphique de Natixis en date du 24 octobre, celle-ci n’a cessé d’augmenter depuis les années 1990, en particulier dans les pays de l’OCDE.

Parallèlement, on assiste à des crises économiques et financières d’envergure toujours plus importante. Le vocabulaire financier est désormais parsemé d’expressions qui laissent à penser que la prochaine crise pourrait être la dernière : ainsi parle-t-on de banques « trop grosses pour faire faillite », de « risque systémique », etc.

On en vient à se demander si l’on ne serait pas passé d’un monde où les crises économiques se répercutaient sur le compartiment financier, à un monde dans lequel les crises financières ont des conséquences immédiates au niveau de l’économie mondiale.

L’œuf ou la poule ?

Dans la même note, Natixis confirme cette intuition :

« Lorsqu’on analyse empiriquement la causalité entre les chocs financiers et les chocs réels, dans les pays de l’OCDE et dans l’ensemble du monde, on voit que l’évolution attendue est largement celle qui est observée.

Dans la période 1980-95, ce sont surtout les chocs réels qui causent les chocs financiers ; dans la période 1996-2018, tous les chocs financiers causent les chocs réels. »

Le grand basculement d’un monde à un autre aurait donc eu lieu en 1996 : auparavant, « les crises financières étaient déclenchées par les récessions » ; depuis lors, « les récessions sont provoquées par les crises financières. »

Finance démesurée = crises démesurées

Une semaine plus tard, la banque expliquait dans une nouvelle note que non seulement le rapport de causalité s’est inversé en 1996, mais que l’ampleur des récessions est également fortement corrélée à la taille de la finance dans l’économie aux États-Unis, au Royaume-Uni, dans la Zone euro et au Japon, et ce depuis 1980. En clair, « au fur et à mesure que la taille de la finance augmente, les tailles des récessions augmente aussi ».

Or, comme c’est essentiellement de la dette (et non du capital) qui transite sur les marchés financiers, et que dix années supplémentaires de créditisme ont permis aux bulles qui avaient diminué de volume en 2008 de regonfler de plus belle, on en revient toujours au même problème, comme l’explique la banque :

« Une taille élevée de la dette renforce le risque de défaut dans les récessions et une taille élevée de la richesse financière ou immobilière renforce les effets négatifs de richesse dans les récessions ».

Dès lors, les conséquences sont implacables, déplore la banque :

« […] les chocs financiers ont des effets très importants de déstabilisation de l’économie réelle ; et la déstabilisation de l’économie réelle, dégradant les fondamentaux des actifs financiers, renforce les chocs financiers. Cet enchaînement s’est déjà produit avec la crise des subprime en 2008-2009, et il sera encore plus violent dans les crises du futur ».

Le refus d’assainir le système

Voici dans quels termes Natixis définissait le problème dans une note du 18 octobre :

A en croire la banque, le raisonnement des autorités serait le suivant :

« Certes, […] il y a explosion des bulles et crise financière, mais la perception est que ces crises sont brèves grâce à la politique monétaire expansionniste qui est alors mise en place, grâce à la flexibilité du marché du travail. »

Les autorités préféreraient donc des crises de courte durée — quitte à ce qu’elles soient régulières — à de simples crises ponctuelles d’ajustement. Peut-être cette considération fait-elle effectivement partie de l’équation, mais il me semble que l’approche de Natixis comporte un angle mort politique assez considérable.

L’actualité de ces dernières années ne vous a-t-elle pas en effet plutôt donné l’impression que les couples gouvernements + banques centrales des principales économies ont préféré permettre la formation et la désintégration de bulles tous azimuts avant tout parce que cela sert leurs intérêts ?

Des politiques budgétaires et monétaires rigoureuses auraient-elle permis à nos politiciens de carrière d’être élus et réélus ?

Auraient-elles permis à certains de leurs amis de développer leurs affaires sur la base d’une montagne de dettes, dans la plus grande tradition du capitalisme de connivence ?

Auraient-elles enfin permis aux élites de voir leur patrimoine augmenter si rapidement en comparaison de celui du reste de la population ?

Les crises que nous vivons ne sont pas des crises du capitalisme libéral mais des crises du capitalisme de connivence assis sur de la monnaie factice, de la dette adossée à rien.

[NDLR : Que cela ne vous empêche pas de vous constituer un patrimoine vous rapportant un flux de revenus réguliers ! Découvrez toutes les stratégies qui vous permettent d’y arriver dans notre Bible des Revenus en cliquant ici.]

Un acharnement aussi dangereux qu’inutile (enfin pour vous et moi)

Comme le rappelle Natixis, une politique expansionniste de la dette, outre le fait que son efficacité est très discutable sur le plan purement économique, ne peut pas être éternellement prolongée.

Voici le constat que fait la banque :

« Dans tous les pays de l’OCDE, on voit aujourd’hui un ‘acharnement’ des politiques économiques visant à prolonger la période d’expansion : politique budgétaire expansionniste aux Etats-Unis, au Japon, dans certains pays de la Zone euro ; politique monétaire expansionniste dans la Zone euro, au Royaume-Uni, au Japon, même aux Etats-Unis. Cet ‘acharnement’ vient sans doute du désir d’avoir une période de croissance longue pour compenser la gravité de la crise. On peut d’abord se demander s’il peut être efficace. […] On peut ensuite se demander si cet acharnement est dangereux. »

Et voilà sa conclusion :

« L’acharnement à prolonger l’expansion alors que les économies reviennent au plein-emploi est certainement dangereux (impossibilité de mener des politiques économiques contracycliques dans le futur, instabilités financières diverses).

Pour que courir ces dangers ait un sens, il faut que l’acharnement à prolonger la période d’expansion soit utile. Conduit-il à une hausse du taux de participation et du taux d’emploi ? Il semble que oui, mais il y a aussi un effet cyclique. Conduit-il à des gains de productivité plus importants ? Non. »

En deux mots, les autorités ont donc opté pour « le pire bien sûr, l’acharnement à prolonger l’expansion s’il est dangereux et inutile ».

Enfin, dans une nouvelle note en date du 3 janvier, Natixis tirait la conclusion suivante :

« Avec le maintien d’une politique monétaire très expansionniste et avec des taux d’endettement publics très élevés, les pays de l’OCDE ont perdu toute capacité de stabilisation contracyclique. Ceci implique que les prochains cycles économiques dans les pays de l’OCDE seront plus violents que dans le passé. »

Merci à Natixis pour sa rafraîchissante absence d’obséquiosité.

Comme je le disais, à défaut d’obliger nos dirigeants à lire Schumpeter, nous aurions grand intérêt à ce qu’ils fassent un stage auprès des gardes-forestiers avant d’entrer en fonction. Cela leur permettrait de comprendre que la destruction créatrice a des vertus bien plus souhaitables que la fuite en avant.