L’histoire économique de ces 50 dernières années nous montre que les périodes de forte inflation peuvent perdurer plus d’une décennie.

Les investisseurs sont à l’affût de tout signal indiquant que les planificateurs centraux à la tête de la Fed pourraient prochainement « pivoter » vers une baisse des taux d’intérêt, au lieu de continuer de les augmenter. Ils oublient que des crises économiques et boursières majeures se sont produites après que la Fed a commencé à baisser ses taux d’intérêt et que l’écart de rendement entre les taux longs et les taux courts est redevenu positif.

La Fed a très clairement indiqué qu’elle avait décidé de revenir à la « vieille religion » de l’ancien président de la Fed, Paul Volker, pour lutter contre l’inflation qu’elle a elle-même créée en augmentant la masse monétaire de 40% suite à la panique liée au Covid. Les dirigeants de la Fed affirment à présent qu’ils veulent voir le taux d’inflation redescendre autour de leur objectif arbitraire de 2% (ce qui est suffisant pour diviser par deux le pouvoir d’achat du dollar tous les 34 ans) avant de pouvoir ne serait-ce qu’envisager une baisse des taux d’intérêt.

Ils prétendent avoir tiré la leçon de l’erreur commise par la Fed dans les années 1970, à savoir qu’une baisse des taux d’intérêt trop précoce, avant même d’avoir gagné la bataille contre l’inflation, risque de prolonger l’inflation sur une période encore plus longue.

La question à mille milliards de dollars

La question à mille milliards de dollars est celle-ci : quand est-ce que l’inflation va clairement ralentir pour revenir autour des 2% ?

Personne ne peut le savoir avec certitude, en particulier les bureaucrates de la Fed qui ont déjà démontré leur inaptitude à prédire quoi que ce soit.

Mais un article publié en novembre 2022 par la société de recherche en investissement Research Affiliates tente de répondre à cette question en examinant les périodes historiques de forte inflation de ces dernières décennies.

Cet article, intitulé « Les leçons de l’histoire : dans quelle mesure l’inflation est-elle « transitoire » ? », se penche sur l’ensemble des périodes au cours desquelles l’inflation a dépassé 4% dans 14 pays développés, entre janvier 1970 et septembre 2022.

Une leçon d’histoire pour la Fed et les investisseurs

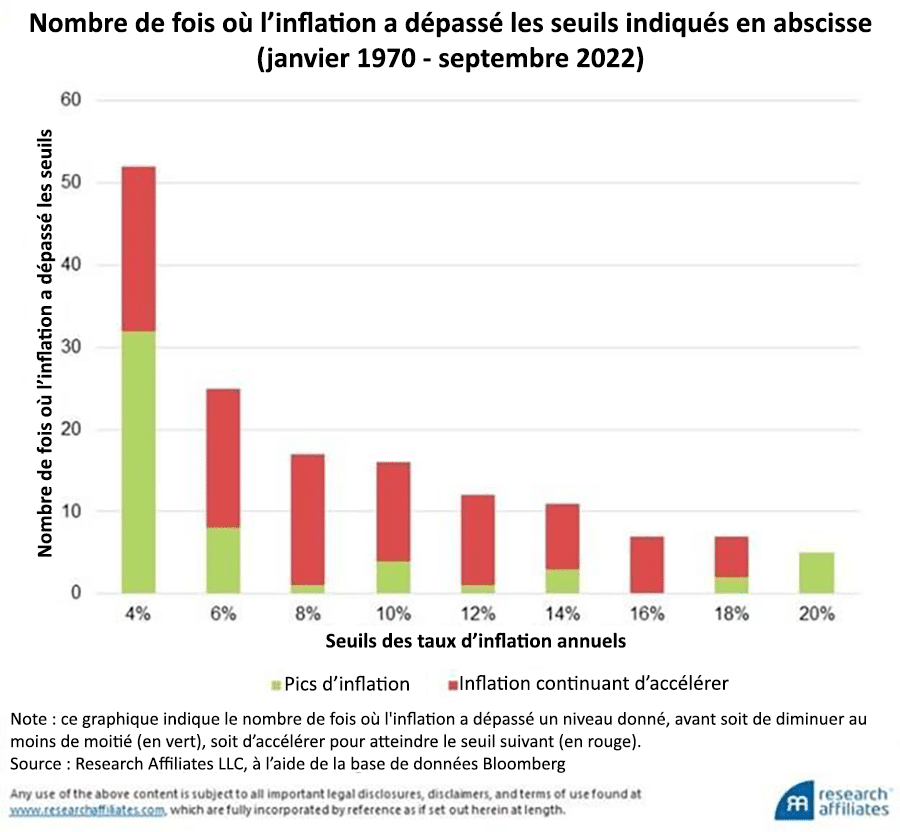

Au cours de cette période, l’inflation a dépassé 4% au moins une fois dans ces quatorze pays. Dans six d’entre eux, l’inflation a même dépassé 20% à 52 reprises. Plus de 60% du temps, l’inflation n’a pas dépassé 6%. Mais, dans les cas où l’inflation a dépassé la barre des 8%, comme cela s’est produit aux Etats-Unis et dans la plupart des pays européens en 2022, l’inflation a ensuite dépassé 10% dans plus de 70% des cas.

Le graphique ci-dessous montre le nombre de fois où l’inflation a dépassé un certain seuil, la partie colorée en vert indiquant le nombre de fois où l’inflation a culminé à ce niveau et la partie colorée en rouge indiquant le nombre de fois où l’inflation a ensuite continué d’accélérer jusqu’au seuil suivant.

Source : Rob Arnott et Omid Shakernia, « Les leçons de l’histoire : dans quelle mesure l’inflation est-elle « transitoire » ? », novembre 2022.

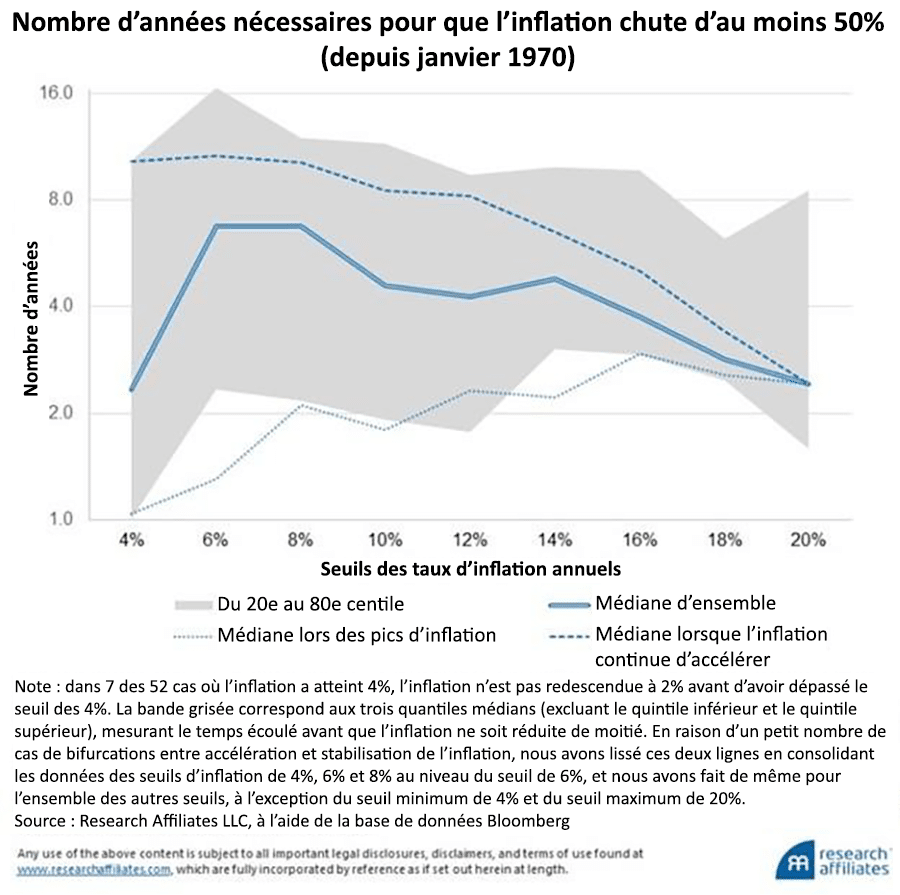

Le graphique ci-dessous précise le nombre médian d’années qu’il a fallu pour que l’inflation diminue de moitié après avoir atteint un certain niveau. La zone ombragée correspond aux valeurs atteintes dans 60% des cas, en excluant le quintile supérieur et le quintile inférieur.

Source : Rob Arnott et Omid Shakernia, « Les leçons de l’histoire : dans quelle mesure l’inflation est-elle « transitoire » ? », novembre 2022.

Ce graphique montre que, lorsque l’inflation dépasse 4%, dans 20% des cas elle retombe à 2% en moins d’un an, mais, dans 20% des cas également, il faut près de 10 ans pour voir l’inflation redescendre à 2%. La durée médiane est de 2,5 années. A ce sujet, les auteurs de l’étude posent une question judicieuse :

« Lorsque l’inflation avait déjà dépassé 4% en avril 2021 (dont 2% au cours des trois mois précédents, soit un taux annualisé de 8% !), qu’est-ce qui a bien pu passer par la tête de Powell et Yellen lorsqu’ils ont déclaré que l’inflation était transitoire ? Peut-on vraiment considérer comme transitoire un délai médian de 2,5 années pour revenir à un taux d’inflation de 2% ? »

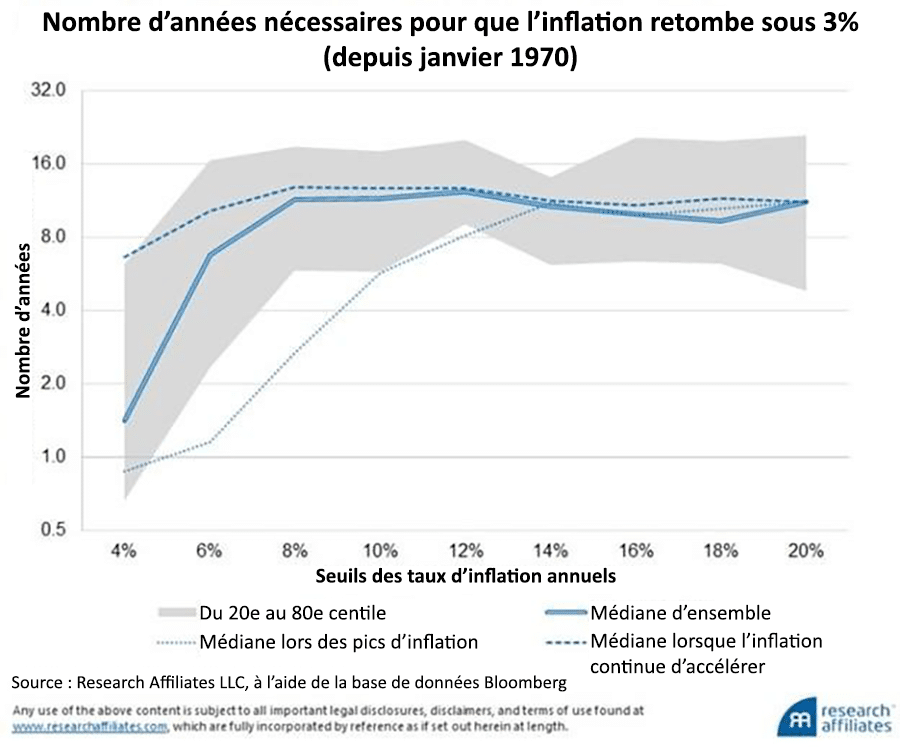

Lorsque l’inflation dépasse 6%, il faut un délai médian de dix ans pour qu’elle retombe à 2%. Comme le montre le graphique ci-dessous, lorsque l’inflation atteint entre 8 et 20%, il faut un délai médian de 9 à 12 ans pour qu’elle retombe en dessous de 3%. Mais, comme le signalent les auteurs de l’étude :

« Ce délai, qui peut déjà paraitre long, pourrait en réalité être sous-estimé compte tenu de l’existence d’un petit nombre de cas manquants dans notre base de données dans lesquels l’inflation n’est jamais revenue en dessous de 3% jusqu’à ce jour. »

Source : Rob Arnott et Omid Shakernia, « Les leçons de l’histoire : dans quelle mesure l’inflation est-elle « transitoire » ? », novembre 2022.

Etant donné que l’inflation aux Etats-Unis a dépassé 6% il y a plus d’un an et même 8% en mars 2022, l’histoire nous enseigne qu’à partie d’un tel niveau le nombre médian d’années nécessaire pour que l’inflation retombe en dessous de 3% est de 10 ans, avec 60% de chances de durer entre 6 et 19 ans ! De toute évidence, la Fed et les investisseurs ne sont pas préparés à une telle éventualité.

Nous verrons demain comment la Fed a réagi à cette inflation depuis 2021, et quelle durée est ainsi la plus probable…

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici