Elle est très utile pour réduire les dettes des gouvernements. Alors l’inflation perdurera « un certain temps »…

L’économie n’est pas une science. Elle ne permet pas de prévoir ; elle permet de tromper.

Les pouvoirs publics souhaitent que l’inflation soit longue et la plus élevée possible, afin de réduire le poids des dettes.

La dette des gouvernements a dérapé elle est dans la plupart des cas supérieure à 100% du PIB. Ce chiffre était dans le passé considéré comme la norme à ne jamais dépasser. En parallèle, la dette privée a explosé elle doit être de 150 000 Mds$ en tout dans les pays du G20.

Tout ce beau monde est rigoureusement non solvable. Pour solvabiliser, il faudrait précipiter le monde dans une crise déflationniste, une crise de l’usure, qui ferait sauter le système.

Le combat contre l’inflation est un combat hypocrite et vicieux dans la mesure où les autorités veulent la hausse des prix des biens et services la plus élevée possible, mais, en même temps, elles veulent donner l’impression aux peuples – c’est-à-dire aux électeurs –qu’elles luttent contre la hausse des prix.

L’inflation qui s’échappe

C’est cette hypocrisie qui a conduit dès 2020 les gouvernements et banques centrales à tenter de vous faire croire que l’inflation n’était que temporaire, passagère. Elles continuent de répéter ce mensonge mais avec moins de conviction et surtout moins de crédibilité compte tenu des résultats qui sont publiés.

On ne peut comprendre la dialectique de l’inflation si on n’assimile pas les constats objectifs ci-dessus…

La hausse des prix est comme la langue d’Esope, la meilleure et la pire des choses.

Si les autorités pouvaient faire monter les prix des biens et services sans que les salaires montent, elles danseraient de joie ! Surtout si, en plus, elles pouvaient maintenir bas les prix des matières premières. En effet, cela réduirait le poids relatif des dettes, cela élargirait les marges bénéficiaires et donc la profitabilité du Capital, cela augmenterait l’assiette fiscale faite surtout d’impôts directs.

Hélas, le peuple existe : c’est un empêcheur d’inflater en rond !

L’inflation est un terme vague, trompeur. Il n’y a que peu de rapports entre l’inflation des prix, l’inflation des salaires, l’inflation des cours de Bourse, l’inflation des signes monétaires ; tout cela désigne sous le même nom des réalités différentes.

L’inflation, c’est, au même titre que la fiscalité, un mode de gestion. Mais il est plus dangereux car il peut échapper à ses utilisateurs, il y a des effets d’engrenages, des effets de boule de neige, des effets d’échelle de perroquet. Mais l’avantage par rapport à la fiscalité c’est qu’il n’y a pas besoin de voter. C’est subreptice, on peut spolier tranquillement jusqu’à un certain point.

Réduire les coûts

Le remède à la grande crise de 2008 qui a failli détruire l’ordre politique et social a été la répression financière. La répression financière consiste à créer beaucoup de dettes qui ne coutent rien aux débiteurs, à imposer des taux d’intérêt de base, sans risque très bas, voire nuls ou négatifs afin d’empêcher la capitalisation des dettes, à empêcher que les dettes grossissent en dormant, rien que par le temps qui passe, par le jeu de l’intérêt. Et il s’agissait si possible d’en réduire le poids. Imaginez ce que seraient les dettes actuelles si elles avaient capitalisé au simple taux quasi normal de 5 à 6% !

Les autorités veulent que la répression financière dure le plus longtemps possible et c’est pour cela que les taux d’intérêt malgré leur soi-disant hausse restent négatifs d’environ 5%. Et il faut que la répression dure le plus longtemps possible, donc il faut maintenir de taux très insuffisants face à une inflation d’ampleur exceptionnelle.

La question de la durée de la phase d’inflation est centrale mais on en débat très peu.

Le dernier taux d’inflation aux USA s’élève à 8,3%, annualisé. Les taux à dix ans sont autour de 4%.

La Réserve fédérale nous dit qu’elle souhaite contenir l’inflation à 2%. Quand atteindra-t-elle enfin ce taux cible ? Combien de temps cela prendra-t-il ? Réponse à la Fernand Reynaud : un certain temps mon colonel.

Une décennie de retour à la normale

La Bank of America a comme tout le monde renoncé à comprendre les phénomènes économiques, donc elle fait des modèles, des équations, des corrélations, des assemblages historiques et des moyennes.

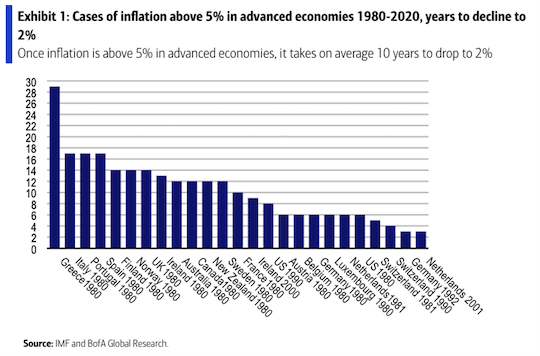

Ses équipes ont parcouru les annales de 40 ans, 1980-2020. Elles ont limité leur recherche aux économies « avancées » du monde. Elles se sont posé la question : une fois que l’inflation a atteint 5% dans les économies avancées combien faut-il de temps pour qu’elle redescende a 2% ?

Dix ans… en moyenne. Cela peut nécessiter plus de temps. Cela peut nécessiter moins de temps.

Mais 10 ans, c’est à peu près la moyenne, conclut Bank of America : « Une fois que l’inflation est supérieure à 5 % dans les économies avancées, il faut en moyenne 10 ans pour tomber à 2 %. »

Voici, sous forme graphique, le résultat de Bank of America :

Vous remarquerez que plus un pays est mal géré, chaotique, sans respect pour l’orthodoxie et la rigueur économique et financière, plus il met de temps à rejoindre les 2%.

La France met 8 à 10 ans, tandis que les pays du nord de l’Europe anciennement bien gérés comme Allemagne, Suisse ou Pays-Bas mettent entre 2 et 3 ans seulement. Les pays du sud de l’Europe – Italie, Espagne, Portugal –, comme on pouvait s’y attendre, mettent autour de… 16 ans.

La maîtrise de l’inflation grecque a pris près de 30 ans.

Hmm, Hmm.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]