Les problèmes de dette sont de plus en plus répandus. Si un certain nombre de pays plus ou moins petits sont déjà en difficulté, d’autres en approchent… tandis que des politiques qui vont affecter le monde entier sont décidées en petit comité aux Etats-Unis.

En plus d’une déroute sur les grands marchés obligataires et le Nasdaq (entre autres), la semaine dernière a été marquée par la déroute des obligations émergentes.

Nous avons là une vraie crise de la dette des petits pays. Le Ghana, le Sri Lanka et l’Egypte tanguent. Le Sri Lanka rejoindra des pays comme le Suriname, le Belize, la Zambie et l’Équateur qui ont déjà fait défaut sur leurs dettes pendant la pandémie. Le Pakistan est également au bord du défaut de paiement.

Surendettement généralisé

Le FMI et la Banque mondiale ont averti que de nombreux pays sortent de la crise de la pandémie de Covid avec un surendettement qui pourrait paralyser leurs économies s’ils sont contraints par des créanciers, tant privés que publics, à rembourser. Ces pays ont un PIB minuscule, mais, collectivement, leur population est énorme.

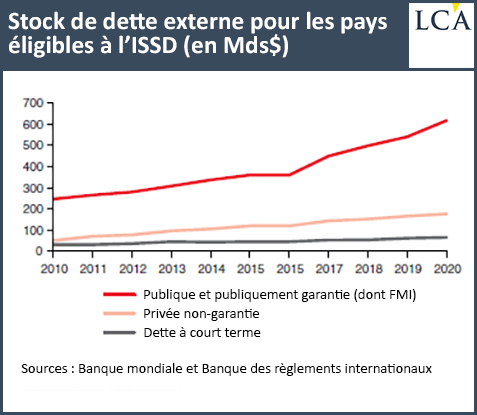

La base de données sur la dette du FMI montre que l’encours de la dette extérieure des pays à revenu faible et intermédiaire en 2020 a augmenté en moyenne de 5,6% pour atteindre 8 700 Mds$. Pour de nombreux pays, l’augmentation a été à deux chiffres.

L’encours de la dette extérieure des pays éligibles à l’initiative de suspension du service de la dette (ISSD) du G20 a augmenté en moyenne de 12% pour atteindre 860 Mds$ et, dans certains d’entre eux, de 20% ou plus.

Le service combiné de la dette payé par les pays éligibles à l’ISSD en 2020 sur la dette extérieure publique et garantie par l’Etat, y compris le FMI, s’est élevé à 45,2 Mds$, dont le principal représentait 31,1 Mds$ et les intérêts 14,1 Mds$.

De nombreux petits pays ont des niveaux de dette extérieure bien supérieurs à 100% du PIB annuel.

Mais la contagion est déjà générale, et elle touche aussi les grands.

Les rendements obligataires mondiaux sont soumis à un ajustement brutal à la hausse qui n’épargne pas les meilleurs : les rendements du Bund allemand ont bondi de 15 points de base cette semaine pour atteindre un sommet de plus de quatre ans à 0,70%, avec des rendements allemands à deux ans en hausse de 11 points de base pour atteindre un autre sommet (0,05%) dernièrement touché en juin 2014.

En France, les rendements ont grimpé de 24 points de base (avec un petit effet de l’élection) pour atteindre un sommet à 1,25% plus vu depuis juillet 2015. L’écart par rapport aux Bunds est le plus large depuis mars 2020 à 55 points de base !

Les banques européennes ont chuté de 2% cette semaine. L’euro chutant de 1,5%, il se retrouve près des creux de mai 2020, à 1,08 pour un dollar.

Une première depuis 1994

Nous sommes en terrain inconnu, sans expérience, sans boussole.

La Fed a entamé ce que les marchés prévoient maintenant comme étant le cycle de resserrement le plus agressif depuis 1994. Si les hausses de la Fed sont conformes aux attentes actuelles du marché, ce sera même le premier cycle de resserrement réel depuis lors.

Rendez-vous compte : depuis 1994 ! C’est dire si les habitudes de facilité sont enracinées et si la pourriture a eu le temps de s’ancrer dans le système. Comme je le dis souvent, avec des taux bas pendant aussi longtemps, tout le monde est du même côté du bateau. Il peut chavirer à la moindre faute.

Evénements indiqués sur ce graphique : effondrement de la Franklin National Bank ; bailout de la First Pennsylvania Bank, crise de la dette au Mexique / faillite de la Penn Square Bank ; Continental Illinois devient insolvable ; lundi noir ; crise des Savings and loan ; crise du peso mexicain / faillite du comté d’Orange (Californie) ; crise financière asiatique ; éclatement de la bulle des dot-com ; bulle de l’immobilier ; grande crise financière ; effondrement du marché de l’énergie ; chute de 20% des marchés actions en 2018 ; pandémie.

Le problème n’est pas seulement celui de la stabilité ou de l’instabilité du marché des obligations, il est surtout celui des hedges et des produits dérivés. Ce cycle a provoqué un changement majeur dans les expositions spéculatives et leurs localisations.

Contrairement à la croyance, le système n’a pas d’assurance. C’est un mythe, car il n’y a pas de capitaux propres pour faire face aux sinistres. On se couvre sur le marché par le dynamic hedging. Nous sommes dans une colossale partie de poker, et le système bluffe. Voilà ce que je veux vous faire comprendre et surtout assimiler.

La Fed signale bien à l’avance ses intentions de taux et sa politique de bilan, c’est vrai. Mais le problème n’est pas seulement celui de la transparence, il est également celui des croyances des marchés.

Les marchés ont cru jusqu’à présent que la Fed bluffait – comme je le disais hier, je crois encore que c’est le cas – et cette croyance les empêche de prendre en compte, d’anticiper, de s’adapter aux indications qui sont fournies par les autorités. Mais il faut à un moment donné préciser les choses pour briser les convictions. Sauf que, briser des convictions, c’est quitter le dérivable, le linéaire et le progressif, c’est entrer dans le domaine des ruptures et des tout ou rien.

La Fed découvre les effets de richesse

La Réserve fédérale s’est concentrée pendant des décennies sur la garantie de marchés d’actifs robustes, pour maintenir des effets de richesses. Puis, subitement, elle découvre que ces mêmes effets de richesse qui étaient souhaités deviennent un obstacle à la régulation ? Ils deviennent la pire des choses au moment où il faut lutter contre l’inflation des prix des services, des matières premières et des salaires !

Est-ce que vous mesurez l’importance de cette découverte ?

Le cycle précédent a eu une endurance incroyable, et tout a progressivement été valorisé, « pricé » pour la perfection, pour un monde idéal; mieux, pour un monde de rêve.

Il sera difficile pour la plupart d’accepter qu’une ère aussi enrichissante ait été bâtie sur le mensonge, la tromperie et la fausse monnaie.

L’inflation des prix à la consommation est revenue en force pour devenir un problème critique. Mais ce n’est qu’une partie de l’inflation, car tout, absolument tout, monte. Tout le système est touché.

Il y a longtemps que je professe l’idée que tous les prix sont faux en regard de la masse de promesses que le système a faites et de la masse d’actifs financiers qui a intégré ces promesses. On a trop tiré des traites sur le futur.

Il y a trop de papier, trop de contreparties de richesses face à une authentique rareté de surproduit pour les honorer. Il y a trop de capital pour la masse de profits disponibles dans le monde.

La vraie raison – fondamentale – de l’inflation, ce n’est ni l’offre, ni la demande, ni le marché du travail ni la monnaie, non, c’est l’excès de capital productif et fictif qui veut à tout prix maintenir sa part et qui, pour ce faire, exige que les prix montent.

La hausse des prix est une lutte, c’est la manifestation de la volonté de maintenir sa part coûte que coûte.

Et c’est incroyable d’être témoin de la transformation des « colombes » de la Fed en minables faucons, eux qui ont toujours nié avec arrogance que nous avions raison.