Le secteur de l’immobilier en Chine a profité pendant plus de 10 ans de conditions de financement extrêmement favorables. Résultat : environ 20% des logements construits sont vides, et les prix continuent tout de même de monter. Malgré un début d’amélioration, le marché reste tendu.

Les déboires financiers d’Evergrande, géant chinois de la promotion immobilière dont la dette est estimée à 300 Mds$, ont depuis l’an dernier ravivé à travers le monde les craintes d’un éclatement imminent de la bulle immobilière en Chine. De telles craintes ont déjà émergé à plusieurs reprises dans le passé, en particulier depuis 2010, et ont été alimentées par la hausse rapide des prix de l’immobilier, du nombre de constructions et de la dette immobilière.

A présent, de nombreux analystes craignent qu’en cas d’éclatement de la bulle immobilière, l’impact sur l’économie réelle soit dévastateur. Certains s’attendent à ce que la croissance structurelle de l’économie chinoise diminue nettement, passant d’environ 8% entre 2010 et 2019 à 4% par an, voire moins.

Pourtant, les turbulences actuelles sur le marché immobilier chinois trouvent leur origine dans les changements réglementaires imposés pour réduire le niveau d’effet de levier financier utilisé par les investisseurs. Ainsi, si les autorités parviennent à garder la situation sous contrôle, ces mesures ne déboucheront pas nécessairement sur une crise financière de grande ampleur.

Plus important encore, bien que le déclin de la construction et du secteur immobilier en général pourrait entraîner un ralentissement de la croissance du produit intérieur brut (PIB) réel à court terme, cela favoriserait la transition de la Chine vers un modèle de croissance plus productif et durable.

Un marché immobilier en surchauffe

Après sa libéralisation intervenue à la fin des années 1990, le marché immobilier chinois a connu une période d’expansion soutenue, avec seulement quelques corrections mineures qui n’ont jamais duré plus de quelques mois. Le gouvernement a soutenu le secteur immobilier afin de renforcer la classe moyenne urbaine et stimuler la croissance. Les banques ont commencé à accorder des prêts immobiliers en 1997 et le crédit coulait à flots à la fois pour les promoteurs et les ménages.

L’immobilier est alors devenu le véhicule d’investissement favoris des Chinois, pour trois raisons. La première étant que les taux de rémunération des dépôts bancaires ont été maintenus artificiellement bas, la deuxième étant que le marché boursier a subi plusieurs krachs particulièrement sévères en 2007 et 2015, et la troisième étant que le contrôle des capitaux a empêché les chinois de diversifier leurs actifs en investissant à l’étranger.

A présent, plus de 90% des ménages chinois sont propriétaires de leur logement (contre 65% aux États-Unis et environ 58% en France métropolitaine) et environ 70% de la richesse des ménages est détenue sous la forme d’actifs immobiliers (bien plus que dans les économies occidentales).

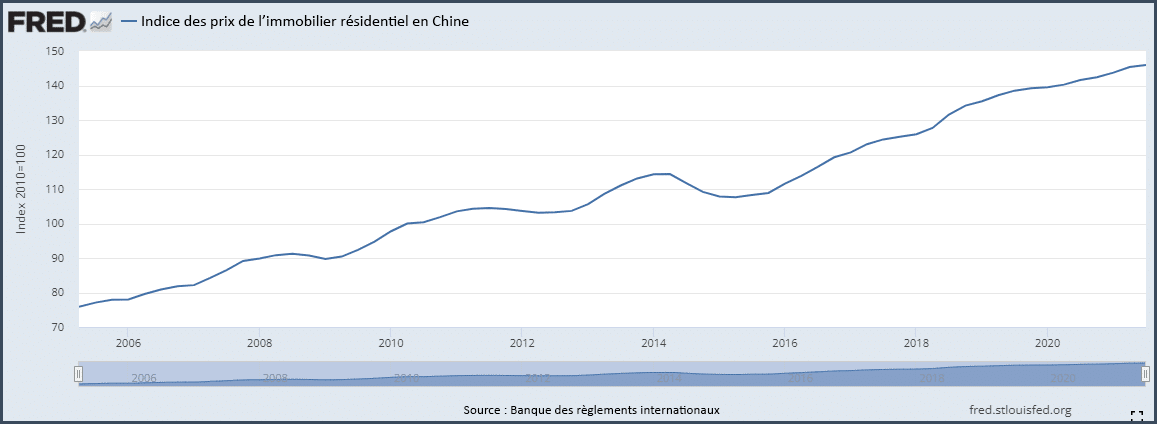

Après la crise financière mondiale, le gouvernement s’est appuyé sur le secteur immobilier pour stimuler la croissance économique en facilitant à plusieurs reprises l’accès au crédit. En conséquence, les prix de l’immobilier résidentiel ont presque doublé au cours des quinze dernières années (comme le montre le graphique ci-dessous).

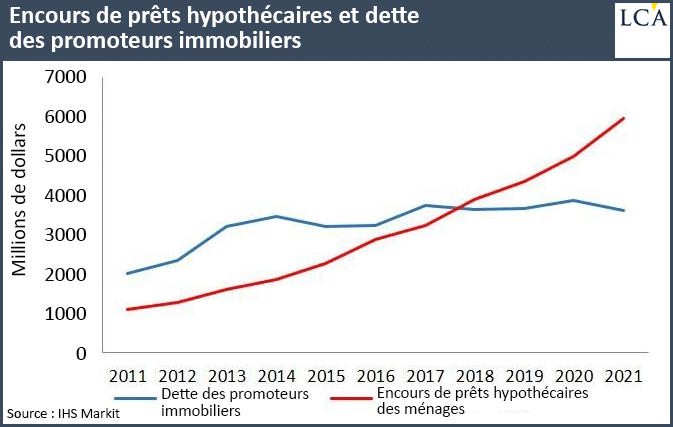

La bulle immobilière a été alimentée par un développement considérable des prêts hypothécaires et des prêts à la construction. Au cours de la dernière décennie, l’encours de prêts hypothécaires accordés aux ménages a été multiplié par six, pour atteindre environ 6 000 Mds$, pendant que l’encours de prêts accordés aux promoteurs immobiliers a presque doublé pour atteindre 3 500 Mds$ (graphique ci-dessous).

L’encours de prêts immobiliers a dépassé 50% du PIB à la fin de l’année 2021, contribuant à l’augmentation rapide du poids la dette totale supportée par l’économie chinoise, qui a quasiment doublé en seulement deux décennies pour atteindre près de 290% du PIB en 2020.

L’ampleur du boom de la construction déclenché par les mesures de stimulation économique mises en œuvre par la Chine est impressionnante. Le Financial Times rapporte qu’en l’espace de seulement deux ans (2011 et 2012) la Chine a produit davantage de ciment que les États-Unis pendant tout le XXè siècle.

Une importance démesurée

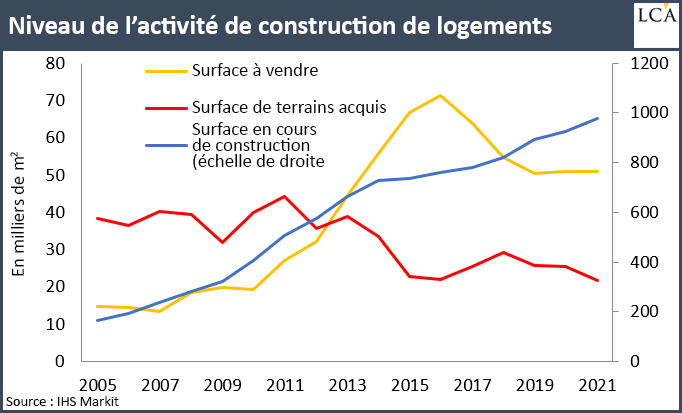

Au cours des quinze dernières années, la surface des nouveaux biens en cours de construction par les promoteurs immobiliers a été multiplié par plus de cinq (graphique ci-dessous). En incluant les activités de construction, le secteur immobilier chinois représente à présent environ 30% du PIB annuel, contre 15 à 20% dans la plupart des pays développés. En outre, les ventes de terrains constructibles représentent environ un tiers des recettes budgétaires des gouvernements locaux.

Cependant, le fait qu’environ un cinquième des logements chinois soient vacants est certainement un signe que l’offre est aujourd’hui excédentaire et qu’il existe un phénomène de surinvestissement dans le secteur immobilier.

Mais les autorités ont pris des mesures pour freiner l’activité dans le secteur immobilier ces dernières années. Cela a entraîné une forte chute de plusieurs indicateurs, tels que les mises en chantier de logements neufs, le stock de logements en cours de construction et les acquisitions de terrains constructibles par les promoteurs (graphique 3).

Le volume des surfaces disponibles à la vente a diminué de près de 20% par rapport à son pic et le délai estimé nécessaire pour vendre l’ensemble des logements disponibles sur le marché a presque été divisé par deux entre 2015 et 2020, ce qui indique une réduction de l’offre excédentaire.

C’est là que se trouve le marché immobilier chinois dans son ensemble. Mais quid d’Evergrande en particulier ? C’est ce que nous verrons demain…

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici