La mésaventure de Carlos Ghosn n’est qu’un détail dans le renversement d’une tendance qui durait depuis trente ans.

Carlos Ghosn, Nissan, Renault… tous les medias français ne parlent que de cela ce matin.

Je vous livre le dessin humoristique de L’Opinion de ce jour, c’est largement suffisant pour couvrir le sujet pour nous autres investisseurs particuliers.

Certes, rendons à Carlos ce qui est à Carlos : depuis dix ans, le cours de Renault a été multiplié par quatre tandis que le CAC 40 n’a progressé que de 83%. Une belle surperformance que n’ont pas atteint L’Oreal, Air Liquide, LVMH, Michelin et d’autres grandes de la cote française qui n’ont pas cet actionnaire très encombrant qu’est l’Etat.

Mais n’oublions pas de prendre du recul.

Quand les marchés montent, la marée emmène presque toutes les actions avec elle, certaines plus haut que d’autres.

Quand les marchés baissent, la marée fait baisser presque toutes les actions, même les mieux gérées.

Il semblerait bien que la renverse de marée ait vraiment déjà commencé. Nous vous avions averti dès la fin de l’année 2017 du retournement d’une tendance trentenaire sur les marchés obligataires : les taux longs sont repartis à la hausse aux Etats-Unis.

« La vie financière va changer. Les refinancements seront plus douloureux, la dette coûtera plus cher», écrivions-nous.

En 11 mois, les effets de la hausse des taux sont déjà perceptibles sur la consommation de la plus grosse économie du monde, les Etats-Unis.

« Le marché évalue un ralentissement de la dépense de consommation », écrit Lev Borodovsky dans le Daily Shot du Wall Street Journal.

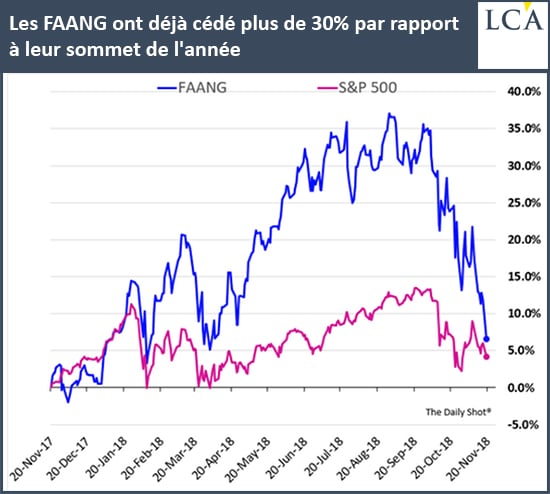

Le recul des FAANG (Facebook, Apple, Amazon, Alphabet, Netflix, Google) -les entreprises stars du Nasdaq aux évaluations ahurissantes – est significatif. Ces actions dépendent du dynamisme de la consommation courante.

Pour le moment, l’indice large Standard & Poor’s 500 est encore dans le vert en 2018 mais si la chute des FAANG se poursuit, ce sera une autre histoire.

La dette bon marché soutient le capital mort et les zombies

Sur le marché obligataire, les rendements continuent à s’élever ; aux Etats-Unis le taux moyen des entreprises mal notées est passé depuis le début de l’année de 5,50% à 7,19%. Pour les entreprises européennes toutes confondues, le rendement est passé de 0,75% en janvier à 1,39%.

La dette des entreprises américaines dépasse 46% du PIB américain. Un record absolu qui dépasse celui de 2008.

Une partie de cette dette a été consacrée à des opérations de rachat d’actions afin d’augmenter les dividendes.

Les taux montant, le capital mort va être de plus en plus difficile à camoufler. Le capital mort, ce sont les investissements passés dont il s’avère qu’ils sont improductifs. Pour faire croire qu’ils deviendront un jour source de richesse, les zombies empruntent pour durer.

Quant aux gens, de plus en plus empruntent pour pouvoir consommer. En France, les trois quarts des véhicules neufs sont vendus avec un crédit.

Si les taux longs continuent à monter (et nous pensons que ce sera le cas), vous devriez éviter tout investissement dans des entreprises endettées ou qui vendent des produits de consommation que les gens achètent à crédit.

Finalement, Carlos Ghosn part au bon moment…