Une interface officielle pour déclarer les fraudes à la carte bancaire dont vous seriez victime, une autre pour contrôler la garantie des dépôts de votre banque, et un peu plus de fonds propres…

Vous savez comment les banques profitent de leurs clients les plus captifs. Heureusement, la numérisation progressive de la société et les dernières évolutions de la réglementation bancaire laissent entrevoir quelques bonnes nouvelles pour l’épargnant.

Je ne vais pas vous parler ici de révolution, mais de deux nouveautés qui pourraient modestement rendre certaines opérations plus faciles… dans l’hypothèse malheureuse où vous auriez besoin de les réaliser !

Jusqu’au 6 juin 2018, un épargnant qui était victime d’une fraude à la carte bancaire (250 M€ de préjudice par an selon le gouvernement), c’est-à-dire d’une dépense effectuée à son insu et dont il n’est pas le bénéficiaire, devait se déplacer en brigade de gendarmerie ou dans un commissariat pour porter plainte.

Depuis le mois de juin, il est désormais possible de le faire sur la plateforme Perceval (Plateforme électronique de recueil de coordonnées bancaires et de leurs conditions d’emploi rapportées par les victimes d’achats frauduleux en ligne), accessible depuis le site internet du service public.

En cas de détournement de votre carte bancaire, vous pourrez utiliser cette plateforme pour signaler l’escroquerie dans la mesure où vous remplissez ces quatre conditions : avoir un compte sur le site du service public ; toujours être en possession de votre carte bancaire (Perceval ne concerne pas le vol physique des moyens de paiement) ; ne pas être à l’origine des achats en ligne ; déjà avoir fait opposition auprès de votre banque.

Vous remplirez ensuite un questionnaire afin de circonstancier le ou les paiements frauduleux dont vous avez été victime.

Et ensuite ? Comme l’explique le colonel Nicolas Duvinage, Perceval « permet de récupérer un récépissé tout à fait officiel qui va (lui) permettre de se faire rembourser plus facilement et plus rapidement par sa banque ». La balle est donc ensuite dans votre camp pour effectuer la demande de remboursement auprès de votre banque.

On n’en est donc pas encore à une gestion intégrée de la procédure entre l’Etat et les banques, mais c’est tout de même une simplification de nos démarches. Certes, un maigre progrès financé avec vos impôts, mais qui est toujours plus appréciable que la gabegie à laquelle on a souvent droit.

Moteur de recherche du FGDR : (ne) peut (que) mieux faire

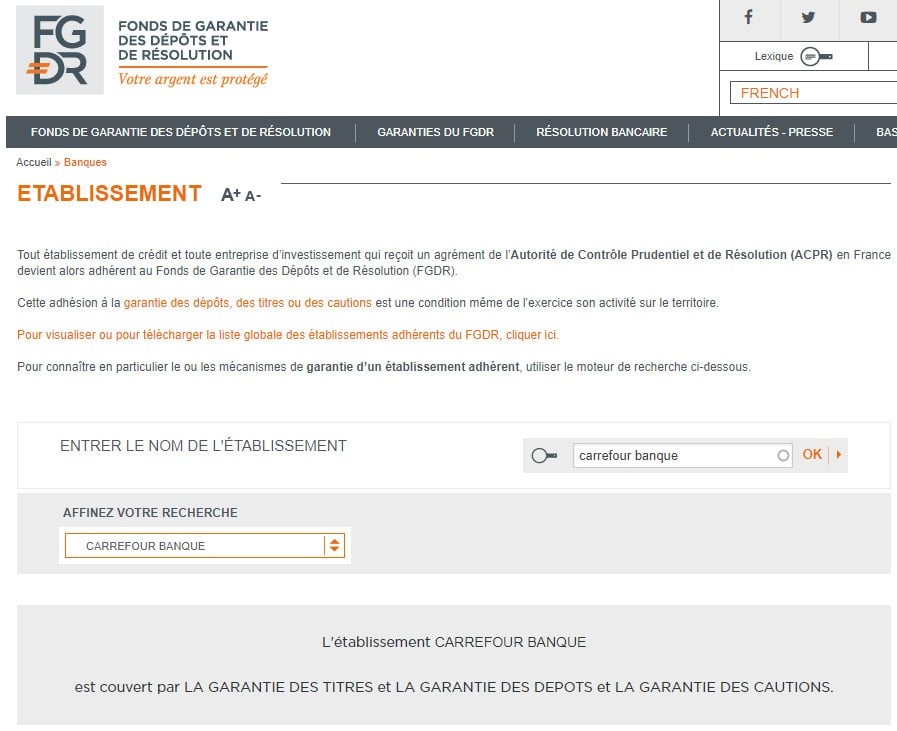

J’ai eu à de nombreuses reprises l’occasion de vous parler du Fonds de garantie des dépôts et de résolution (FGDR). Je n’ai en revanche pas eu l’opportunité de vous dire que son site internet dispose d’un moteur de recherche des établissements de crédit et de toute entreprise d’investissement qui reçoit un agrément de l’ACPR en France, et qui devient alors adhérente au Fonds.

Bien pratique pour savoir si les néobanques auxquelles vous vous intéressez font l’objet de cette garantie théorique, n’est-ce pas ? Eh bien… pas vraiment.

En effet, certaines néobanques opèrent sous une marque qui appartient à un grand groupe. Par exemple, pour savoir si votre compte C-zam est couvert par l’Etat, c’est Carrefour qu’il faudra taper dans la zone de recherche.

Plus important, d’autres néobanques auxquelles vous avez accès en tant qu’épargnant sont couvertes par un fonds de garantie étranger. C’est par exemple le cas de l’allemande N26, qui n’est pas répertoriée dans le moteur de recherche du FGDR, mais qui est couverte par son homologue allemand.

L’idéal serait que ce genre d’outil soit capable de répondre qu’une néobanque « n’est couverte par aucun fonds de garantie », ou alors qu’elle est « couverte par un fonds de garantie de tel pays étranger », plutôt que de laisser planer le doute.

A défaut, pour savoir ce qu’il en est réellement, il vous faudra chercher vous-même l’information sur le site internet de la banque concernée, voire interroger son service client lorsque l’information n’est pas clairement mise en évidence en ligne.

Réglementation bancaire : le HCSF tire un peu la bride

Les fonds des épargnants français vont être un (tout petit) peu mieux protégés. Début juin, le Haut conseil de stabilité financière (HCSF), qui réunit le ministre des Finances et les principaux superviseurs financiers français, a augmenté le niveau de fonds propres que doivent afficher les établissements français.

Une augmentation de 0,25% au niveau des seules six banques françaises d’importance systémique, voilà qui ne va guère ralentir le créditisme. Mais les banques françaises, qui présentent « toutes un niveau de fonds propres au-dessus des exigences réglementaires », ont naturellement déploré cette décision.

Seulement voilà, « les autorités financières s’inquiètent du fait que la dette privée française représentait 130,2% du PIB à fin 2017, soit le niveau le plus élevé des grands pays de la Zone euro » (58,4% pour les ménages et 71,8% pour les sociétés non-financières), comme le relève L’Agefi. Et le régulateur veut naturellement éviter qu’un retournement de conjoncture ne fasse tomber quelques dominos zombies et ne déclenche une réaction en chaîne dans le secteur bancaire…

Frais bancaires : vers un plafonnement légal ?

Si vous êtes parti en vacances hors Zone euro et que vous avez utilisé une carte bancaire mise à votre disposition par une banque traditionnelle, vous avez sans doute subi des frais prohibitifs. Selon une étude de Panorabanques publiée au mois de juin, un retrait est facturé en moyenne 2,5% du montant + 3,1 € de frais fixes. Un paiement revient en moyenne à 2,6% + 0,4 € de frais fixes.

Cela n’est que la partie émergée de l’iceberg puisqu’il faut y ajouter les frais cachés que les banques traditionnelles se sont fait une spécialité de vous prélever.

Depuis le début de l’année, un certain nombre d’annonces ont été faites, laissant entendre que les excès de ce genre pourraient bientôt se voir plafonnés.

Au niveau européen tout d’abord, la Commission a annoncé en mars qu’elle souhaite mettre un terme aux frais de change excessifs pratiqués sur les virements au sein du marché unique, entre la Zone euro et les pays hors Zone euro.

On en est encore au stade de la proposition législative, mais il n’est pas exclu que Bruxelles réserve le même sort aux commissions de change au sein de l’UE qu’aux frais d’itinérance facturés par les opérateurs mobiles en dehors des frontières nationales. (L’UE a mis un terme aux frais de roaming à compter de juin 2017). En attendant, c’est vers les initiatives du secteur privé qu’il faudra vous tourner pour pallier ces désagréments financiers.

Au niveau national, le gouverneur de la Banque de France planche depuis le mois de juin sur une solution permettant de limiter les tonnes de chair que les banques prélèvent sur le dos des clients en difficulté (150 € de commissions d’intervention + 230 € de frais d’incident par an moyenne).

Comme à l’heure actuelle, certains frais sont plafonnés par catégorie, François Villeroy de Galhau défend l’idée d’un « plafonnement global » qui prendrait en compte l’ensemble des frais.

Dans le cadre de son Plan pauvreté, le gouvernement souhaite que le plafonnement des frais bancaires soit fixé à 200 € pour les ménages les plus fragiles financièrement (3,6 millions de personnes).