Les décideurs européens ont agi beaucoup plus lentement et plus faiblement que la Fed. Les raisons de cette décision étaient peut-être tactiques, mais les résultats risquent de décevoir.

La Banque centrale européenne a annoncé jeudi dernier une forte augmentation des taux d’intérêt.

Les responsables sont confrontés à un scénario cauchemardesque d’inflation galopante associée à une économie qui semble au point mort, en attente de récession.

La BCE s’est trompée elle aussi sur le caractère durable ou temporaire de l’inflation et, par ailleurs, elle s’est mise à la remorque de la Fed – de façon concertée – tardivement, pour des raisons tactiques.

Réuni à Francfort, en Allemagne, le conseil d’administration de la BCE a relevé son principal taux de dépôt de trois quarts de point de pourcentage, suivant le mouvement de la Réserve fédérale et d’autres grandes banques centrales.

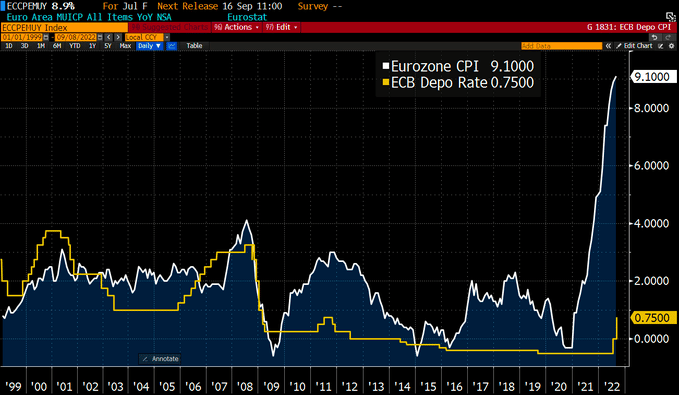

Une réponse sous-dimensionnée

La présidente de la BCE, Christine Lagarde, a déclaré que la hausse des taux « surdimensionnée » était nécessaire car le taux d’inflation de 9,1% en août était « loin » de l’objectif de 2% de la banque.

Le mot surdimensionné est bien entendu à usage cosmétique, si l’on en juge par le graphique comparatif ci-dessous : c’est un hommage du vice à la vertu ! Le mouvement sur les taux d’intérêt (courbe jaune) est non seulement sous-dimensionné, mais ridicule dans son dérisoire.

L’Europe est confrontée à une lutte pluriannuelle pour maîtriser la hausse des prix, d’après Lagarde, alors même que les prévisions de la banque prévoient une « stagnation » de la production dans la zone euro au cours des six prochains mois.

« Personne ne devrait s’attendre à ce que l’inflation revienne à 2% au cours des trois prochains mois », a-t-elle déclaré. « Nous avons un objectif. Nous avons une mission. Nous avons des taux d’inflation incroyablement élevés. La BCE est sérieuse dans sa perspective de ramener l’inflation à 2%. »

Vous remarquerez que le canevas de communication est exactement le même que celui de la Fed, mais décalé dans le temps, avec un retard. Ce qui contraste singulièrement avec le schéma de communication de la Bank of England, qui est le véritable leader en la matière.

Alors que les consommateurs et les entreprises ont repris leurs activités et que les restrictions liées à la pandémie se sont assouplies, la forte demande de biens et de services s’est heurtée à des pénuries persistantes d’approvisionnement, faisant grimper les prix, l’inflation des prix étant solvabilisée et financée par les débauches de la création monétaire des banques centrales.

Les principales banques centrales ont réagi en relevant leurs taux d’intérêt qui étaient à des niveaux extrêmement bas, dans le but de ralentir l’activité économique et de casser la demande en augmentant le coût d’emprunt. La BCE s’est jointe à la Fed et à la Banque du Canada, entre autres. La Bank of England a relevé le mois dernier son taux directeur d’un demi-point, sa plus forte augmentation en 27 ans.

Tous en guerre contre l’inflation

Et des augmentations supplémentaires sont à venir.

Les investisseurs disent qu’il y a une probabilité de 86% que la Fed augmente ses taux plus tard ce mois-ci de trois quarts de point supplémentaires. Lagarde a déclaré jeudi que la BCE prévoyait « plusieurs » augmentations supplémentaires.

La guerre contre l’inflation s’inscrit dans un contexte de ralentissement de la croissance mondiale. Les trois plus grandes économies mondiales ralentissent toutes : les Etats-Unis ressentent de plus en plus les effets des taux d’intérêt plus élevés de la Fed ; La Chine est aux prises avec un secteur immobilier criblé de dettes, des exportations en baisse et des blocages rigides contre les coronavirus ; l’Europe est sous le choc de la flambée des prix de l’énergie.

Chaque banque centrale est aux prises avec un défi d’inflation légèrement différent.

La Fed tente de calmer un marché du travail en surchauffe, où il y a deux offres d’emploi pour chaque chômeur. En Europe, en revanche, il y a trois demandeurs d’emploi pour chaque poste vacant et le principal problème est le manque d’approvisionnement adéquat en gaz naturel, selon Lagarde.

« L’inflation aux États-Unis est en grande partie tirée par la demande. Dans la zone euro, il est largement tiré par l’offre », a-t-elle ajouté.

Pourtant, alors que les factures d’énergie plus élevées infectent d’autres parties de l’économie, les malheurs de l’inflation en Europe se propagent. L’inflation sous-jacente, hors prix volatils de l’énergie et de l’alimentation, a augmenté de 4,3% en août contre 1,6% le même mois en 2021, selon la BCE.

Au-delà des objectifs

Dans un communiqué, les décideurs ont déclaré qu’ils avaient agi « parce que l’inflation reste beaucoup trop élevée et devrait rester au-dessus de l’objectif pendant une période prolongée ». Ils ont également averti qu’ils s’attendaient à augmenter davantage les taux dans les mois à venir.

Les services de la BCE ont également revu à la hausse leurs prévisions d’inflation future et revu à la baisse les perspectives de croissance de la zone euro. La banque s’attend désormais à une inflation moyenne de 8,1% cette année avant de baisser lentement à 5,5% l’année prochaine et à 2,3% en 2024, ce qui signifie que le rythme des augmentations annuelles des prix dépassera l’objectif de la banque pendant au moins trois années complètes.

« Ces niveaux d’inflation impliquent une baisse spectaculaire des salaires réels (5% environ) dans [la zone euro] en 2022 », a déclaré l’économiste Jacob Kirkegaard du Peterson Institute for International Economics. « C’est sans précédent. »

La BCE prévoit que l’économie européenne contournera une récession pure et simple cette année, avec une croissance de 3,1%. Mais l’expansion sera proche de la stagnation l’année prochaine, avec une croissance tombant en dessous de 1%, avant de remonter légèrement en 2024 vers 1,9%.

Alors que des taux d’intérêt plus élevés devraient ralentir l’économie et donc atténuer la pression sur les prix, ils pourraient également assombrir encore plus les perspectives économiques de plus en plus sombres.

Lagarde a reconnu le défi, notant que des augmentations de taux supplémentaires ne feront rien pour guérir les maux énergétiques du continent.

L’économie de la zone euro a progressé de 4,1% au deuxième trimestre par rapport à l’année précédente. Mais, alors que les prix du gaz naturel montent en flèche, certains des géants industriels européens envisagent d’éventuels ralentissements du travail et des réductions de production pour économiser le carburant.

Les décideurs européens ont agi plus lentement que la Réserve fédérale, et la hausse des taux d’intérêt aux Etats-Unis a contribué à la baisse de 16% de l’euro par rapport au dollar.

L’euro plus faible ne fait qu’aggraver l’inflation. Le prix du pétrole et des autres produits énergétiques qui se négocient à l’échelle mondiale est en dollars. Ainsi, la chute de l’euro les rend effectivement plus chers pour les clients européens.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]