L’euro et la BCE ont parcouru un long chemin pour en arriver aux décisions actuelles. La prudence a été abandonnée, petit à petit, au fil des crises et des objectifs politiques…

Assoir la crédibilité de l’euro : longtemps, ce fut une obsession, une nécessité pour maintenir la cohésion d’un système créé ad hoc à partir de 11 devises différentes. Dans la première moitié d’existence de la monnaie unique européenne (1999-2011), cette politique avait été portée avec constance par les gouverneurs de la Banque centrale européenne, notamment son deuxième président, Jean-Claude Trichet.

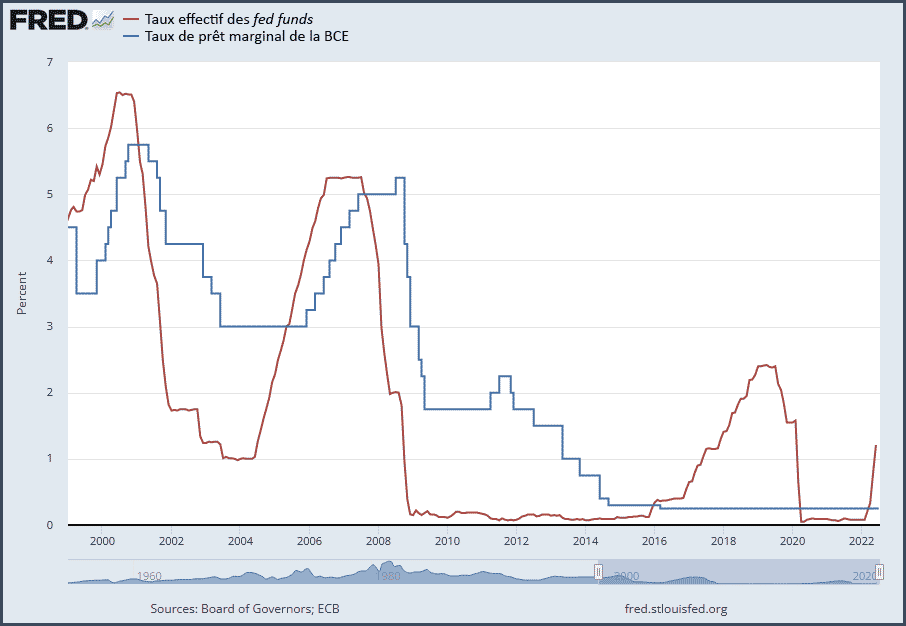

La prudence affichée par l’ancien responsable se reflétait par des taux de refinancement globalement plus élevés que ceux appliqués par la Fed au dollar américain – perçu comme sa grande concurrente, et par une politique monétaire plus linéaire. Assurer le maximum de lisibilité pour le secteur financier européen et étranger, et ainsi rassurer sur la solidité de l’eurosystème, se traduisait par une politique monétaire sans à-coups, lente dans les décisions.

Elle passait également par des taux d’intérêt en moyenne plus hauts sur la période que celui du dollar, jusqu’à prendre ostensiblement le contrepied de la Fed, comme en juillet 2008, en pleine crise financière, avec le relèvement du taux directeur. Souvent raillé par les fonds spéculatifs, incompris des commentateurs, l’homme pouvait se targuer après huit ans de présidence d’avoir renforcé la monnaie unique.

Alternative au dollar

« Il est remarquable que la zone euro se soit montrée résiliente dans la pire crise financière depuis la Seconde Guerre mondiale », celle de 2007-2009, se félicitait-il dans Le Temps en 2014 :

« Cela traduit à mes yeux la puissance du processus historique, politico-stratégique d’unification européenne : non seulement les quinze pays membres de la zone euro en 2008 y sont restés, mais, depuis la faillite de la banque américaine Lehman Brothers, trois nouveaux pays sont entrés (Slovaquie, Estonie, Lettonie) et un quatrième va probablement suivre en janvier (Lituanie) ».

C’est l’époque où l’euro était vu comme une alternative au dollar par nombre d’acteurs économiques, du plus grand – la Russie cherchant à vendre son gaz et son pétrole en euro – au plus petit – des stars du showbiz américain affichant fièrement une diversification de leurs avoirs dans la devise européenne.

L’homme, pourtant, ne dédaignait pas les mesures dites non conventionnelles, c’est-à-dire l’émission massive de monnaie, quand le « projet euro » était mis en danger. A partir de mai 2010, alors que la crise financière s’était transformée dans plusieurs pays en une crise de la dette publique, la BCE se mit à acheter massivement des obligations d’Etat grecques, irlandaises et portugaises, puis italiennes et espagnoles. Des premières disputes apparurent au sein de l’institution sise à Francfort, avec la démission des deux représentants du pouvoir allemand (le président de la Bundesbank et son chef économiste).

L’arrivée à la présidence de Mario Draghi, un ancien haut responsable du géant américain Goldman Sachs, renforça l’aplomb de la BCE.

« Tout ce qu’il faut pour préserver l’euro »

En 2012, des krachs obligataires à répétition sont observés sur la dette de plusieurs Etats européens. Ils ouvrent naturellement la voie à une sortie de ces pays de l’eurosytème pour des monnaies nationales. Berlin se dit prêt à toute éventualité.

Mais en juillet, le président de la BCE affirme avec une solennité qui restera dans les esprits : « Nous pensons que l’euro est irréversible. Nos actions l’ont rendu, le rendent et le rendront irréversibles. La BCE est prête à tout ce qu’il faut pour préserver l’euro et, croyez-moi, cela sera suffisant. »

Le discours, devenu célèbre dans le secteur financier, est immédiatement compris par les gérants et les spéculateurs qui doivent désormais adapter leur stratégie à la volonté de la Banque centrale européenne.

Celle-ci ne se contente pas de baisser les taux de refinancement du système bancaire jusqu’à 0%, ni d’acheter des titres de dette publique. Elle fait tout pour stopper la renationalisation naturelle du marché des capitaux dans la zone, alors que l’on observe un mouvement massif de désengagement des banques allemandes ou françaises des autres pays de l’eurosystème.

Par exemple, la BCE s’autorise à acheter de manière illimitée des bons du Trésor des Etats en difficulté jusqu’à des échéances de 3 ans, afin de leur fournir toute la liquidité nécessaire et ainsi annihiler les tentations de retour à une monnaie nationale.

Les enjeux politiques sont concomitants aux enjeux financiers, et plus importants encore. Rappelons les mots de l’ancien directeur général de l’Institut monétaire européen, Robert Raymond : « L’usage d’une monnaie unique était un motif déterminant pour créer un pouvoir politique européen » (L’Euro et l’unité de l’Europe – éd. Economica, 2001). Ou ceux de Jean-Claude Trichet : « Le renforcement considérable de la gouvernance économique, budgétaire et financière de la zone euro équivaut à une avancée importante dans la direction d’une Union politique de facto. » Ou encore les appels répétés de Mario Draghi, en lien avec le président de la Commission européenne, pour la création d’un Trésor européen et d’un ministre des Finances de la zone euro.

L’euro et l’unité de l’Europe

Cet objectif politique est impérieux et ne peut se faire sans l’euro, peu importe le coût (« whatever it takes »). Alors, quand des gouvernements montrent des réticences, notamment Berlin qui souhaite garder la main sur la construction européenne, la BCE laisse se développer des tensions financières pour obtenir des avancées fédéralistes. C’est ce qu’affirmait la Deutsche Bank, dans une note officielle publiée le 17 mai 2013, en faisant référence à la crise des dettes souveraines.

Leurs analystes affirmaient alors que :

« La BCE pourrait essayer de recréer une situation telle que celle de juin 2012, quand elle avait explicitement montré son désir de prendre des mesures audacieuses pour sauver la zone euro […], à la condition qu’un programme clair soit fourni par les gouvernements nationaux pour un approfondissement de l’intégration européenne. »

Après cet épisode, il en était sorti la promesse d’une future union bancaire, ainsi que le Mécanisme européen de stabilité (MES), premier fonds pouvant lever de l’argent sous une signature européenne et non plus nationale (mais très peu utilisé en raison des conditions drastiques mises en place par l’Allemagne pour les Etats souhaitant y accéder).

Quel chemin parcouru en quelques années ! Là où, en 2011, Jean-Claude Trichet se « contentait » d’adresser secrètement une lettre aux chefs d’Etat italien et espagnol pour leur imposer des réformes budgétaires en contrepartie d’une aide de la BCE, le nouveau président jouait volontairement avec les tensions financières pour accélérer la construction d’un grand Etat continental. Là où l’ancien conseil des gouverneurs veillait à assurer l’attrait de la monnaie unique avec des taux d’intérêts fréquemment supérieurs à ceux du dollar, le nouveau faisait feu de tout bois pour maintenir l’eurozone à flots.

La confiance dans l’euro a-t-elle été entamée par ces manœuvres audacieuses ? A première vue, non. Alors on a franchi une nouvelle étape, comme nous le verrons lundi prochain…