Les banques centrales appliquent une politique qui s’appuie sur des théories fausses, et tentent de maîtriser des phénomènes auxquels elles ne comprennent rien : difficile de dire où elles finiront par nous mener…

Les théories monétaristes de l’inflation ont montré leurs limites avec l’expérience des dernières années. On a cru créer de la monnaie – et celle-ci n’a jamais produit ses effets inflationnistes !

L’économiste Anna Schwartz, collègue de Milton Friedman, s’est trompée quand elle a cru que les expériences monétaires de Bernanke allaient provoquer l’hyperinflation : on a eu la déflation.

Pourquoi ? Parce que tout simplement ce n’était pas de la monnaie : c’était des simulacres de monnaie, des réserves, des signes sans pouvoir économique. La monnaie soi-disant créée était une monnaie zombie, Canada Dry, elle avait tout de la monnaie sauf son pouvoir monétaire.

La monnaie est endogène aux processus économiques, elle est produite non par en haut mais par en bas.

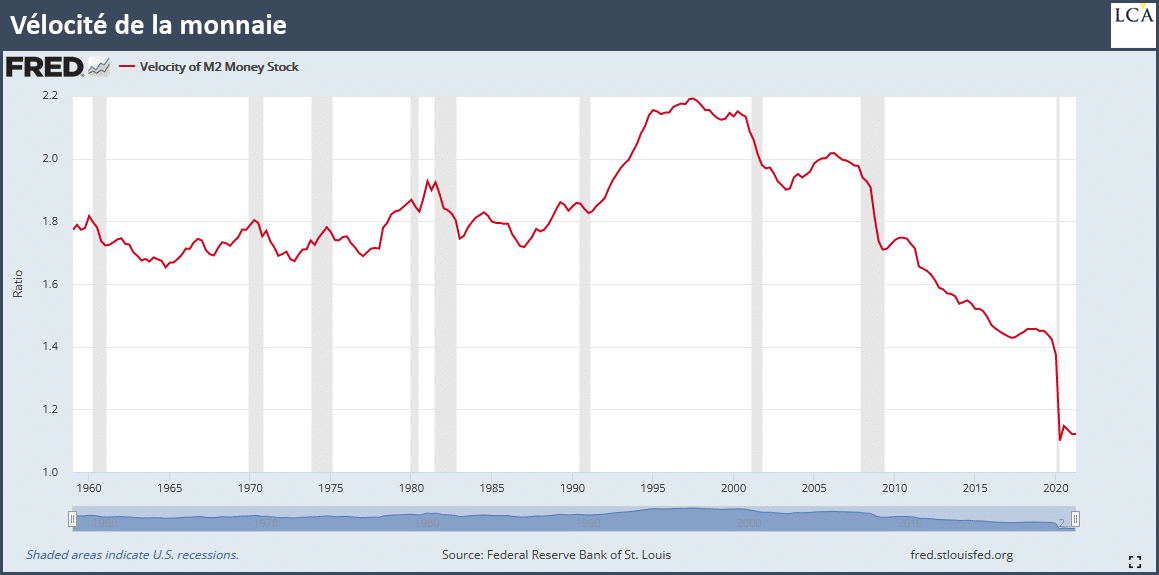

La monnaie magique a été neutralisée par la chute continue de son utilisation, c’est-à-dire par la baisse de sa vitesse de circulation ou, si on veut, de sa vélocité.

Une théorie qui ne sert à rien

A quoi sert une théorie si la variable centrale – la quantité de monnaie – peut, selon les cas (que l’on ignore), produire ses effets ou ne pas les produire ? A rien.

Pour approcher une théorie de l’inflation, il faut partir du réel. C’est comme par hasard ce que font les zozos actuellement quand ils nous disent que la hausse des prix présente a pour origine… l’offre !

Ah, les braves gens.

Ils reviennent au réel, à la production et aux coûts. Ils nous disent : « on manque d’approvisionnement, on manque de main d’œuvre » – c’est-à-dire qu’ils reviennent aux conditions objectives de la production, celles qu’ils ont passé des décennies à occulter.

Les croyances ne sont plus un guide mais un obstacle à vaincre. Il faut lutter contre elles.

L’importance du facteur monétaire

Il est évident que c’est encore une ânerie, toutefois, car le facteur monétaire joue. C’est lui qui permet la hausse générale des prix : si la monnaie n’était pas accommodante, ce qui est demandé/rare monterait et le pouvoir d’achat disponible pour les autres biens baisserait et leurs prix chuteraient.

Le niveau moyen ne pourrait pas s’envoler dans un système de gestion monétaire rigoureuse. Il n’y aurait que des jeux de prix relatifs.

Une bonne théorie de l’inflation doit tenir compte de la dualité ontologique – à savoir que d’un côté, il y a des valeurs objectives articulées organiquement entre elles par la production, et de l’autre, des prix monétaires articulés entre eux dans un niveau général.

Les prix dépendent des valeurs objectives des biens et services et, en même temps, du fait que ces valeurs ne se manifestent que transformées en prix par la médiation de la monnaie – cette dernière étant, pour compliquer le tout, désirée en elle-même : c’est-à-dire qu’on lui attribue une valeur d’équivalent de tous les désirs.

La valeur des choses dans les économies modernes a une tendance de long terme à baisser parce que les salaires diminuent en proportion de la valeur ajoutée totale, et que les bénéfices sont érodés par une composition organique croissante du capital. Cette tendance endogène au système d’accumulation du capital et de maximisation du profit est le vice interne qui produit les crises.

Ce vice, les autorités monétaires essayent de le contrer en augmentant la masse monétaire de sorte que le prix exprimé en monnaie des biens et services augmente malgré tout. Mais comme ils ne savent pas comment cela marche, ils avancent sans carte, sans boussole, sans références historiques, sans théories : c’est l’aventure…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]