Alors que les grandes entreprises commencent à rencontrer des limites à la croissance de leurs cours de Bourse, il est préférable de vous positionner sur une catégorie d’actifs bien différente.

L’apparition du grand marché haussier des matières premières entamé en 2000 (lorsque la Chine a intégré l’OMC) avait coïncidé avec l’éclatement de la bulle internet. Cette tendance haussière a duré jusqu’en 2012.

Le prix de l’or exprimé en dollars a atteint un sommet en 2011. Soit à peu près au moment où Mario Draghi, ancien de Goldman Saches et actuellement Premier ministre de l’Italie, est devenu président de la Banque centrale européenne.

En juillet 2012, Mario Draghi a déclaré qu’il ferait « tout ce qu’il faut » pour sauver l’euro et mettre fin à la crise des dettes souveraines européennes.

Le bilan de la BCE était juste en dessous de 2 000 Mds€ en mi-2011. En juin 2012, il avait augmenté de 63% à 3 100 Mds€. Dit autrement, la BCE a envoyé un raz de marée de monnaie qui a coïncidé avec le sommet de l’or exprimé en dollars.

Quand la Réserve fédérale a annoncé son troisième assouplissement monétaire (QE) en septembre 2012 (40 Mds$ mensuel d’achat d’actions) et l’a augmenté à 85 Mds$ par mois en décembre (tout en indiquant conserver ses taux à zéro durant un an), la tendance haussière des matières premières s’est rompue. Le prix du pétrole a culminé à 150 $ le baril en 2014, avant de retomber et la chute du prix des actifs réels s’est accélérée.

Tous ces QE ont nourri essentiellement l’inflation massive du prix des actifs financiers que nous constatons maintenant.

Des valorisations stratosphériques

« Massive de combien », vous demandez-vous ?

Eh bien, Apple n’est pas un pays, mais sa capitalisation était il y a encore quelques semaines plus importante que les PIB du Royaume-Uni ou de la France, à 2 900 Mds$. Si vous y ajoutez les capitalisations de Microsoft, Google, Amazon et Tesla, ces cinq plus grosses entreprises américaines cotées du secteur technologique ont une capitalisation légèrement supérieure à 10 000 Mds$, soit 50% du PIB américain.

C’est une énorme concentration de liquidités dans seulement 5 entreprises. Ces 5 entreprises représentent aussi à elles seules 25% de la capitalisation du S&P 500.

Et alors que ces valeurs sont en baisse depuis un mois, les capitalisations d’Apple ou de Microsoft restent plus importantes que les PIB de l’Italie ou du Brésil.

Quand le retour vers la moyenne historique des actifs financier commence, le mouvement se concentre sur les actions qui ont le plus monté dans la phase de taux d’intérêt bas. Lorsque les taux montent, les prix de ces actions et de tous les actifs dits de croissance devraient chuter.

Est-ce que la baisse de 10 à 20% de ces valeurs depuis la fin mars représente le début de cette chute que nous prédisons depuis environ quatre ans ? Nous attendons toujours la confirmation.

Il y a quelques années, nous débattions de savoir quelle valeur atteindrait la première 2 000 Mds$ de capitalisation. En janvier dernier, Apple a dépassé les 3 000 Mds$. Alors, pour la suite, pourquoi pas 4 000 Mds$ ? Et fichtre, pourquoi pas 5 000 Mds$ ?

Oui, il est possible qu’un déluge de liquidités continue à se déverser dans un encore plus petit nombre de très grosses valeurs. Tout dépendra du réveil des taux d’intérêt. La tendance à long terme des bons du Trésor américain à dix ans est baissière (corrigés de l’inflation, leurs rendements sont négatifs).

Mais si la Fed diminue ses rachats ET augmente les taux directeurs pour combattre l’inflation des prix à la consommation, elle interviendra au moment où les valorisations sont déjà à des niveaux stratosphériques.

Pourquoi nous sommes sûrs que les actions en Bourse sont trop chères

Gardons présentes à l’esprit trois mesures d’inflation du prix des actions :

- La capitalisation de l’indice large Wilshire (toutes les entreprises américaines cotées) rapportée eu PIB américain a dépassé les 200% fin 2021, et n’est pour l’instant redescendu qu’à 180%. La médiane historique est de 81%. Si les actions revenaient à leur évaluation moyenne la correction effacerait 30 000 Mds $ de « richesse ». Souvenons-nous que le marché a tendance à sur-corriger…

- Le ratio de Shiller des résultats rapportés aux bénéfices (CAPE) est de 36,61, après un sommet à 38,58 en novembre dernier. Il avait déjà dépassé ce niveau une seule fois, atteignant 44 en décembre 1999. Nous savons ce qui est arrivé en 2000.

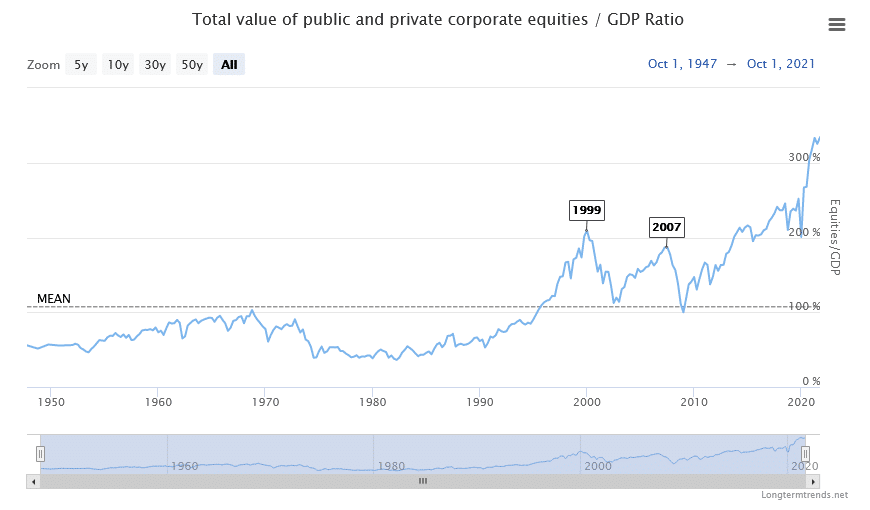

- La valeur de tous les actifs, cotés en Bourse ou privés, aux États-Unis, a dépassé les 300% de la taille de l’économie (mesurée par le PIB). Sur toute la seconde moitié du XXème siècle, ces actifs représentaient moins de 100% du PIB.

- En novembre 2021, les dettes de comptes sur marge (les achats d’action à crédit) atteignaient 918,6 Mds$. Entre mars 2020 (le krach de la pandémie) et mars 2021, les dettes de compte sur marge ont progressé de plus de 70%. Depuis 1995, une telle progression annuelle n’avait été vue qu’à deux occasions : 2000 et 2007.

Ce dernier point est important.

Les évaluations et les liquidités finissent toujours par se cogner aux comptes sur marge. Lorsque les investisseurs particuliers empruntent en donnant en caution la valeur de leurs portefeuilles pour acheter encore plus d’actions, cela arme un mécanisme incontrôlable de vente forcée en cas de baisse des actions.

Les investisseurs vendent alors ce qui est le plus liquide. Ce qui ne sera pas bon pour les plus grosses capitalisations, surtout dans les valeurs technologiques. Elles risquent enfin de rencontrer les limites à l’accroissement de leurs valorisations boursières.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]