Le secteur bancaire européen reste extrêmement fragile – alors que les créances douteuses augmentent : elles pourraient passer de 500 Mds€ mi-2020… à 1 400 Mds€ fin 2021. Et les banques françaises ne sont pas les mieux placées…

En fin d’année, la BCE (Banque centrale européenne) et l’ABE (Autorité bancaire européenne) ont partiellement levé le gel qui portait sur le secteur bancaire de la Zone euro au niveau des dividendes et des rachats d’actions.

Cet assouplissement est le signe que les autorités monétaires européennes considèrent que le niveau d’incertitude sur l’activité économique est en baisse. Elles ne cachent pas cependant avoir un énorme caillou dans la chaussure.

La BCE s’inquiète d’un nouveau record de créances douteuses en 2021… alors que le stock de créances douteuses de 2008 n’est toujours pas purgé !

Accrochez-vous à votre table : au 26 octobre, la BCE envisageait une possible vague de prêts non remboursés qui pourraient se monter à 1 400 Mds€ en 2021. Pour mettre les choses en perspectives, précisons qu’il s’agirait là d’un niveau jamais atteint, pas même après la crise de 2008, puisque les prêts non-performants avaient alors culminé à un peu plus de 1 000 Mds€.

C’est spectaculaire…

Pour reprendre les mots de l’ABE elle-même, tels que rapportés par le site Les Echos-Investir le 15 décembre dernier :

« L’incertitude économique demeure, la profitabilité n’a jamais été aussi faible, et il y a plusieurs signes avancés d’une détérioration de la qualité des actifs. »

Des créances douteuses un peu partout

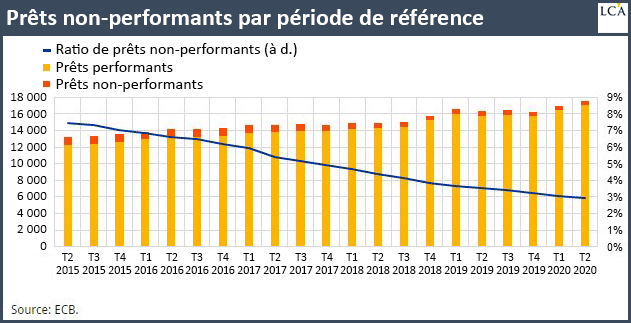

Dans le détail, sur les 130 banques européennes examinées fin juin 2020 par le régulateur bancaire, le total des créances douteuses de « niveau 3 » se montait à 500 Mds€ (soit -10% sur un an). Cela reste une belle performance, sachant d’où l’on vient.

Le stock de créances douteuses issu de la crise financière de 2008 est donc encore loin d’avoir été soldé. Les Echos nous donnent une petite idée des pays où se situent ces dernières couches de pourriture :

« Les montants ayant fondu ces dernières années en Italie, c’est en France que l’on trouve désormais le plus gros contingent, avec 127 Mds€ au compteur. »

Cocorico ! Pas très étonnant quand on sait que les entreprises non-financières françaises sont endettées à un niveau quasiment aussi élevé que leurs homologues chinoises…

Ce n’est pas tout.

Pour compléter le tableau, il faut ajouter à cela qu’à fin juin 2020, 870 Mds€ de prêts aux ménages et aux entreprises étaient sous moratoire. Je sais bien que nous vivons des temps où l’exceptionnel tend à devenir la norme, mais les différés de paiement ne sauraient être éternels…

Le 5 novembre 2020, la BCE a officiellement demandé aux banques de « se préparer au pire »

Quoi qu’il en soit, le vrai problème aux yeux de l’ABE, ce sont pour le moment les 1 200 Mds€ de créances de « niveau 2 », c’est-à-dire celles qui sont encore remboursées normalement mais pourraient ne plus le rester longtemps.

Ce compartiment de la pourriture financière est en hausse de 23% sur un an. D’où ce genre de conseil apocalyptique formulé le 5 novembre dernier par Andrea Enria, président du conseil de surveillance de la BCE et ancien président de l’ABE (2011-2019).

Les impayés pourraient en effet remonter en flèche lorsque les politiques publiques de soutien aux ménages et aux entreprises s’arrêteront. Je vous laisse imaginer les dégâts en cas de troisième vague dans un pays où les vaccinations avancent à un rythme qui oscille entre celui de la limace et de l’escargot…

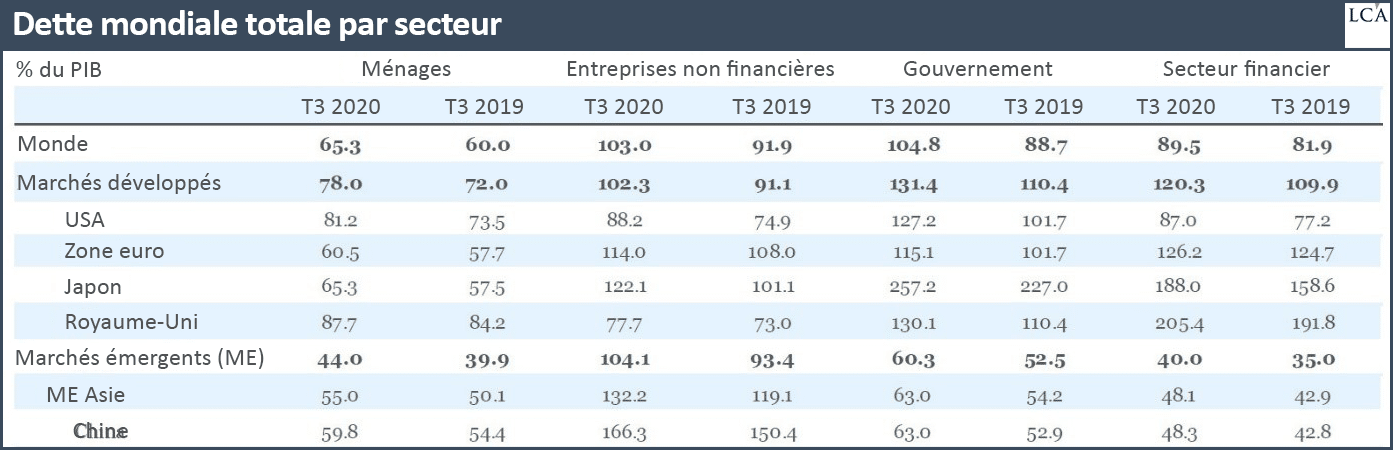

Rappelons en effet que selon les derniers chiffres de l’Institute for International Finance (IIF, 18 novembre 2020), le secteur financier européen est l’un des plus endettés au monde (126,2% du PIB au T3 2020). Tout comme les banques britanniques (205,4%) et japonaises (188%), il contribue à faire exploser la moyenne mondiale, laquelle se monte à 89,5% « seulement ».

Le secteur financier français, à 108% d’endettement par rapport au PIB, se situe quant à lui entre la moyenne européenne et la moyenne américaine (87%).

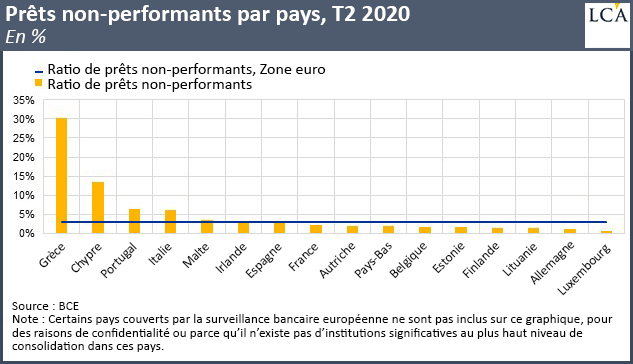

Quels sont les pays de la Zone euro les plus concernés par les créances douteuses ?

Mi-2020, relativement à la taille des secteurs bancaires nationaux, les créances douteuses étaient particulièrement importantes en Grèce, à Chypre, en Italie, à Malte, en Irlande et en Espagne. L’Hexagone arrivait un chouia en-dessous de la moyenne de la Zone euro.

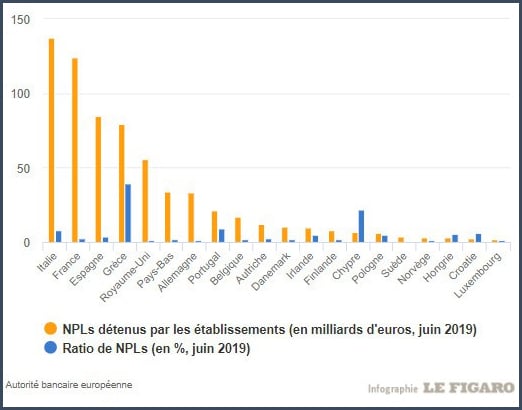

En matière de stocks, la situation n’est plus la même. Ici, je n’ai malheureusement que des chiffres datant de juin 2019 à vous proposer.

Prêts non-performants par pays au sein de la Zone euro en juin 2019

Comme vous pouvez le constater, la France arrivait à l’époque en deuxième position (124 Mds€ de prêts non-performants), derrière l’Italie.

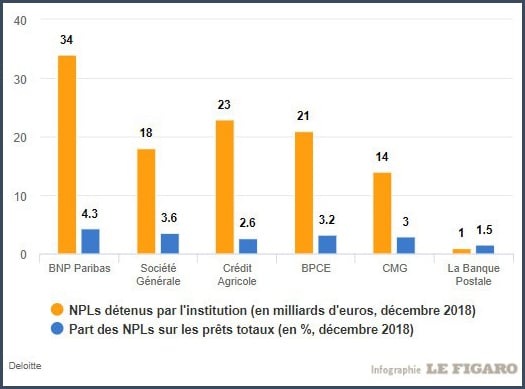

A décembre, 2018, c’était au sein de BNP Paribas que les prêts non-performants étaient le plus concentrés dans l’Hexagone.

Répartition des prêts non-performants au sein des 6 plus grands groupes bancaires français à décembre 2018

Vous reprendrez bien une louche de connivence ?

Pour résumer, nous avons donc une BCE qui demandait début novembre aux banques commerciales de « se préparer au pire », avant de les inviter un mois plus tard à reprendre en même temps les distributions de dividendes et les rachats d’actions. Comme quoi la France n’a pas le monopole de la schizophrénie…

Pour aller au-delà de la psychiatrie, permettez-moi de vous partager cette explication proposée par le twittos Anice Lajnef :

« Alors que dans le passé les banques faisaient des augmentations de capital en période de crise pour se renflouer auprès de leurs actionnaires, aujourd’hui la BCE autorise les banques à faire le contraire : distribuer du cash sous forme de dividendes, et faire du rachat d’actions […].

Rappelons que jusqu’en 2009, dans le capitalisme ancien, celui où les banques centrales respectaient plus ou moins le libre marché, les actionnaires devaient renflouer les banques en périodes de crise. Les actionnaires étaient sollicités lors d’augmentations de capital. Bien entendu, le dividende était fortement réduit dans ces périodes, avec une incitation à le percevoir sous forme d’actions […].

Depuis 2010, la BCE intervient à la place des actionnaires pour sauver les banques qui s’écrouleraient sans cette aide. Non seulement les actionnaires ne prennent plus leurs responsabilités, mais en plus, ils risquent de toucher des dividendes alors que les autorités européennes de régulation bancaire annoncent le pire pour 2021. Les banques ont le privilège d’avoir placé aux plus hautes instances monétaires leurs anciens collaborateurs. »

Rappelons que la nomination de François Villeroy de Galhau à la tête de la Banque de France en novembre 2015 avait soulevé un tollé. J’imagine que vous ne serez pas surpris si je vous dis que l’ancien directeur général délégué de BNP Paribas (2011-2015) a plaidé en faveur de la levée partielle du gel sur les dividendes, afin de préserver « l’attractivité des institutions financières pour les investisseurs ».

Il reste une question brûlante : si le niveau d’incertitude sur l’activité économique est en baisse comme l’indiquent la BCE et l’ABE… et si les banques françaises sont en si bonne santé que le prétend la Fédération bancaire française… pourquoi diable alors tout ce beau monde s’active-t-il pour la mise en place de bad banks ?