Si le secteur bancaire est suffisamment solide pour faire face aux créances douteuses… pourquoi la Zone euro se doterait-elle de structures de secours type bad banks ? A moins que…

A en croire les dernières déclarations de la BCE et de l’Autorité bancaire européenne (ABE) au sujet des rachats d’actions et des rémunérations variables dans le secteur bancaire, le niveau d’incertitude sur l’activité économique est en baisse.

Du côté de la Fédération bancaire française (FBF), rappelons que les banques tricolores sont censées être solides, grâce à une « prudente » gestion des risques et une augmentation des ratios de solvabilité ».

Face aux 500 Mds€ de créances douteuses de juin 2020 qui deviendront peut-être 1 400 Mds€ d’ici 2021, les banques disposent de 318 Mds€ de réserves en plus des réserves obligatoires qui leur sont assignées, selon les chiffres de l’ABE. Un matelas de sécurité que Les Echos qualifient de « plantureux ».

On se demande alors pourquoi la Commission européenne a proposé le 16 décembre « un dispositif de bad banks nationales permettant aux banques de se défaire sans peine de leurs actifs douteux en les transférant à une plateforme de marché », comme le formule le même journal.

Avant de rentrer dans le vif du sujet, je vous propose de revenir brièvement sur ce concept pas très connu du grand public.

Bad bank : kézaco ?

L’idée n’est pas nouvelle. Le concept de bad bank – structure de défaisance, dans la langue de Molière –, inauguré aux Etats-Unis en 1934, est très simple. Il s’agit de créer une entité qui rachètera au-dessus de leur prix de marché des actifs à haut risque à des entreprises défaillantes, pour ensuite tenter de les revendre au meilleur prix sur le marché secondaire.

L’objectif est d’éviter des faillites en assainissant le bilan d’une entreprise ou d’un secteur d’activité, et en isolant toute la pourriture au sein d’une seule et même banque poubelle.

S’agissant du secteur bancaire, il s’agit en outre d’éviter un assèchement du crédit et des faillites en cascade.

Vous l’aurez compris, le principe est celui de la socialisation des pertes et de la perpétuation d’un léger aléa moral vis-à-vis de la prise de risque, au motif du caractère systémique du problème.

Zone euro : pas encore de banque poubelle régionale, mais bientôt un réseau de bad banks nationales ?

En Europe, le concept a allègrement été mis en application à l’échelon national au cours des quatre ans qui ont suivi la crise de 2008.

La Zone euro est toujours dépourvue d’une banque poubelle d’envergure régionale, mais l’idée est envisagée depuis au moins 2017.

Les Echos, 31 janvier 2017

A l’époque, l’Autorité bancaire européenne plaidait en faveur d’une structure de défaisance pour éponger les 1 000 Mds€ de créances douteuses que détenaient encore les banques européennes. Le projet, formellement proposé par la Commission européenne en 2018, avait été abandonné faute d’adhésion parmi les Etats membres de l’UE.

Evidemment, l’idée d’une bad bank européenne est revenue sur le devant de la scène à la faveur de la pandémie. Le 10 juin 2020, on apprenait de source officieuse qu’un groupe de travail avait été mis en place à cet effet au sein de la BCE.

Le 26 octobre, la BCE a officiellement remis le projet sur la table au travers de la publication par Andrea Enria, ancien président de l’ABE (2011-2019) et désormais président du conseil de surveillance de la BCE, d’une tribune dans le Financial Times.

26 octobre : « BCE : l’UE a besoin d’une ‘bad bank’ régionale »

Pour qu’un tel projet voie le jour, il faudrait bien sûr obtenir le soutien de l’Allemagne. Berlin s’est longtemps opposé au principe même de toute mutualisation des dettes, en particulier dans le cadre d’une bad bank.

Cependant, avec l’accord européen du 21 juillet au sujet du plan de relance européen, on a pu constater que la première économie européenne a assoupli sa position en matière de responsabilité partagée vis-à-vis d’une dette commune. Si le veto allemand devait se lever, peut-être alors le Mécanisme européen de stabilité (MES) reviendrait-il sur le devant de la scène en tant que garant d’une telle bad bank.

Mais nous n’en sommes pas encore là puisque d’autres voix s’élèvent, notamment en Allemagne, en faveur de la mise en place de bad banks nationales comme prélude à une éventuelle grande banque poubelle européenne.

Ce mouvement a abouti le 16 décembre avec la présentation par la Commission européenne de son propre plan en vue de neutraliser les créances douteuses européennes.

Bruxelles joue la carte de la modération en se disant prête à soutenir la création de bad banks nationales.

Comme nous l’avons vu, la situation n’est pas encore considérée comme urgente par les autorités publiques européennes : la crise bancaire est en principe encore loin devant nous et la situation peut très bien tenir sans bad bank régionale. Les instruments de la politique monétaire sont en effet encore loin d’avoir tous été épuisés, il y a donc encore de quoi faire avancer les zombies…

Mais il est désormais entendu qu’un système de bad bank, a minima nationales, ne serait pas de trop.

Dans quel état sont vraiment les banques de la Zone euro ?

Si les bilans des banques européennes étaient effectivement plus solides en 2019 qu’ils ne l’étaient en 2007-2008, on ne peut plus en dire autant début 2021… Et encore fallait-il le dire vite il y a deux ans, puisque McKinsey estimait que, sans intervention des banques centrales, plus de la moitié des banques du monde auraient été trop faibles pour survivre à un ralentissement économique…

C’était l’époque où la directrice générale du FMI – vous la reconnaitrez peut-être – prévenait que la Zone euro n’était pas suffisamment préparée pour faire face à une crise financière, et appelait son secteur bancaire très affaibli à se renforcer…

28 mars 2019

Pour ce qui est de 2020, Andrea Enria lui-même n’a-t-il pas déclaré le 5 novembre dernier que le secteur bancaire européen a « entamé cette crise dans un état de fragilité structurelle » ?

Le président du conseil de surveillance de la BCE en avait profité pour recycler Confucius en évoquant des banques européennes qui pouvaient « espérer le meilleur, mais [devaient] se préparer au pire »…

Mi-novembre, Natixis ne se montrait pas très optimiste quant à l’avenir de nos banques de détail.

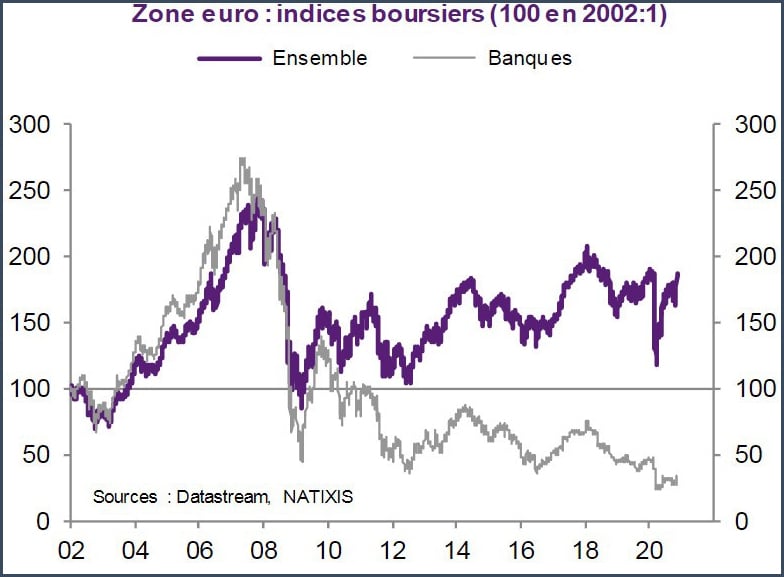

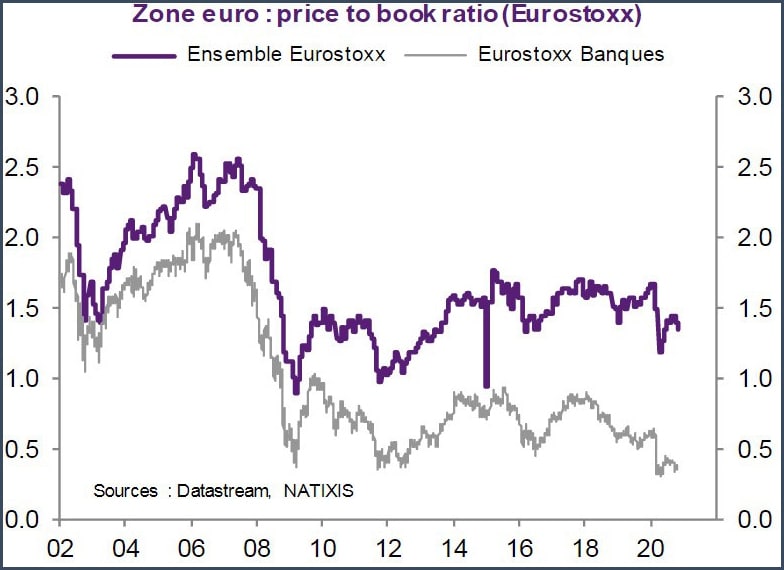

En fait, « le risque bancaire est déjà perçu comme très élevé dans la Zone euro », confiait Patrick Artus. Cela s’est traduit au niveau du recul des indices boursiers de ce secteur et au niveau du ratio value-to-book (valeur boursière/valeur des fonds propres au bilan), avec des banques européennes qui ne sont plus que l’ombre d’elles-mêmes.

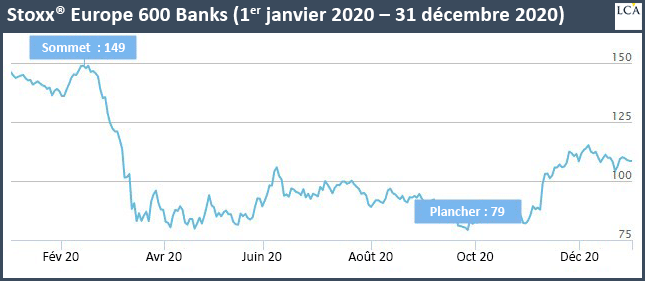

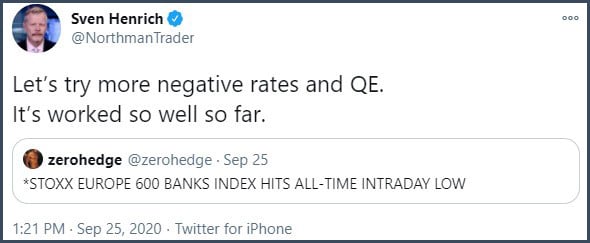

Les banques européennes n’auront décidément pas été le meilleur secteur de 2020, puisqu’elles terminent l’année à presque -25% (avec un plus bas à -45% le 25 septembre) alors que le Stoxx Europe 600 n’a baissé que 4%. C’en est à croire que nos pauvres banques concentrent sur elles toute l’aversion au risque présente au sein du système financier.

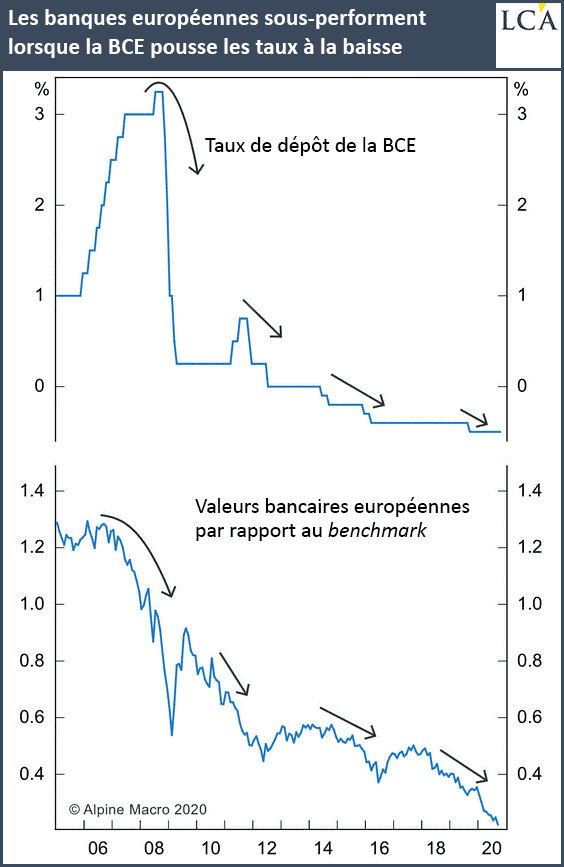

Rappelons que la performance boursière des banques européennes suit la même tendance que le taux de dépôt de la BCE.

Pas étonnant puisque les taux faibles puis négatifs n’ont cessé de réduire leurs marges bénéficiaires.

Or, avec des responsables monétaires européens dépourvus de toute crainte à l’égard des taux négatifs, rien ne garantit que le creux de la vague n’ait été atteint…

25 septembre 2020 : « – L’indice Stoxx Europe 600 banques touche un plus bas historique en intraday. – Essayons des taux plus négatifs et plus de QE. Ça a bien marché jusque-là. »

Bref, pour reprendre les mots de Bruno Bertez, le secteur bancaire de la Zone euro n’est que « le reflet de la catastrophe qu’est la gestion européenne ».

Plus que jamais, les zombies sont partout.