En 1972, Exxon-Mobil pesait autant que toute la « tech » ; 52 ans plus tard, la « tech » pèse près de 40% du S&P 500.

A part Warren Buffett, Jeremy Siegel ou Ed Yardeni, Wall Street compte très peu de « vétérans » (âgés de plus de 75 ans) encore en activité à avoir vécu une série de 15 hausses hebdomadaires sur le S&P 500. Cela s’est produit pour la dernière fois au 1er semestre 1972, le Nasdaq n’existait alors que depuis un an (création le 8 février 1971, sa capitalisation totale était très inférieure à celle d’un titre comme Ford ou General Electric).

Pour être tout à fait exact, si la dernière occurrence remonte bien 52 ans en arrière, il s’agit de 14 semaines sur 15 : les 9 dernières semaines de 2023 (+15,5% sans aucune consolidation), puis les 5 dernières semaines écoulées (+6,8% d’un seul élan), avec une « pause » lors de la semaine écourtée du 2 au 5 janvier (qui s’est soldée par un repli de -1,5%).

Les gains du 9 février ayant dépassé les 1,2% pour le Nasdaq et atteint +2% pour l’indice « SOXX » des semi-conducteurs – qui a clôturé au plus haut du jour, de la semaine (+4,1%) et de l’histoire (+46% en 3 mois) –, tous les indicateurs sont au vert avec la perpétuation d’une sorte de contexte technique optimal en terme de « momentum ». Tellement « optimal » que cela ne se manifeste qu’une fois tous les 50 ans !

Et à l’époque, les Etats-Unis étaient engagés – ou plutôt embourbés – dans la guerre du Vietnam. Le secteur de l’armement soutenait littéralement la croissance à bout de bras, le pétrole était quasiment gratuit, les classes moyennes connaissaient leur apogée – la taille des véhicules (plus de 5 mètres de long en moyenne et plus de 2 tonnes) et la cylindrée (un moteur de 4 litres consommant 20 L aux 100 km était banal) en témoignaient.

Mais comparaison n’est pas raison… Certes, les Etats-Unis sont encore en guerre – par procuration – en Ukraine… mais la « middle class » est laminée, endettée jusqu’au cou et en voie d’extinction, les véhicules électriques et le logement sont inabordables, 52% des jeunes vivent chez leurs parents jusqu’à 29 ans, contre 33% dans les années 70.

Et surtout, en 1972, les pétro-dollars n’existaient pas (donc pas de croissance à crédit ni de sur-liquidité), les « algos » n’étaient même pas à l’état de concept en terme de transactions boursières et tous les échanges à Wall Street se faisaient à la criée et au « fixing« .

Enfin, la gestion passive, qui absorbe aujourd’hui plus de la moitié des flux d’investissements, ne verra le jour qu’en 1975, lorsque John Bogle, le fondateur de la société d’investissement américaine Vanguard, lancera le premier fonds indiciel de l’histoire, ce qui révolutionnera l’univers de l’asset management… avec un succès que l’on mesure désormais en dizaine de milliers de milliards de dollars d’actifs sous gestion.

Donc, à l’exception de la participation à une guerre aux frais des contribuables américains, tout a changé du tout au tout. Le dollar est devenu un billet de Monopoly, les Etats-Unis accumulent des déficits historiques au lieu d’être excédentaires, 95% des transactions boursières sont gérées par de « l’intelligence artificielle apprenante ».

Cela fait bientôt 18 ans que les programmes automatisés ont pris un essor irréversible, jusqu’à absorber 56% des liquidités aux Etats-Unis en 2023.

A force de laisser des « machines » gérer tous les aspects de l’allocation d’actifs (l’essentiel provenant de la planche à billet des banques centrales), plus personne ne s’étonne de « comportements de marché » complètement hors-normes…. sans plus aucune consolidation depuis des mois.

Qui, dans les salles de marché, se souvient d’avoir vécu une « rotation sectorielle » dans le compartiment des actions ces 18 derniers mois ?

Plus de 80% de la performance Wall Street repose sur sept titres (AMD a remplacé Tesla début 2024) et 80% de la performance du CAC 40 a également reposé sur sept valeurs en 2023 : les cinq géants du luxe, plus les deux géants de l’aéronautique Safran et Airbus. En 2024, c’est carrément 90% de la performance du S&P 500 qui repose sur une même sélection de sept titres, 70% des composantes étant en repli depuis le 1er janvier.

Mais les opérateurs se sentent parfaitement confortables avec ce rallye haussier, parce qu’il ne présente aucun signe de fragilité technique. A aucun moment ils ne supposent qu’une telle perfection du « trend » haussier n’a rien de naturel et que les indices pourraient être complètement pilotés, et tout « pullback » délibérément neutralisé.

Commentant ces records en cascade sur les indices US (3 consécutifs sur le S&P 500 et le Nasdaq-100, 2 pour le Dow Jones), les gérants qualifient le mouvement perpétuel à la hausse de justifié : 80% des 300 entreprises ayant publié ont dévoilé des résultats meilleurs que prévus, ce qui est supérieur à la moyenne de 75%.

Questionnés – après la clôture au zénith de ce 9 février – sur le fait que le marché est chèrement valorisé, la plupart des gérants répliquent qu’ils profiteraient de la moindre « respiration » pour renforcer leurs portefeuilles… avec les mêmes sept champions de la hausse des 12 derniers mois.

Il n’est même plus question de « consolidation » – le terme a disparu du vocabulaire boursier – et encore moins de risque de correction sur le secteur de l’intelligence artificielle… car tout le monde en veut.

Nvidia flambe de +45% en cinq semaines et capitalise désormais 30 fois son CA anticipé en 2024. Son concurrent ARM, qui a pris 50%, se paye 40 fois son CA 2024.

De tels multiples (« price to book« ) n’ont jamais observés lors de la bulle des « dot.com » en l’an 2000. Certes, ces entreprises sont profitables, mais leur rendement est inférieur à 0,03% ou 0,02% (100 fois moins qu’une OAT qui rapporte 3%).

Et puisque toutes les références historiques en terme de valorisation ont volé en éclats, puisque 1 000 Mds$ (de déficit, d’argent imprimé, de budget pour des guerres) n’impressionne plus personne (tellement le nombre de zéros défie l’entendement), Sam Altman, le patron d’Open AI, évoquait vendredi une levée de fond de 7 000 Mds$ (oui, sept mille milliards) pour mener à bien ses projets de développement. C’est grosso modo la moitié du PIB chinois, le quart du PIB américain et plus de deux fois le PIB de la France.

Sam Altman n’a pas précisé sur quelle période devrait s’effectuer le plus gros appel au marché de l’histoire et de l’ère industrielle… C’est en tout cas comparable à la quantité d’argent imprimée par les banques centrales occidentales lors de la période COVID (2020/2021) et comparable à l’effort de décarbonation des pays occidentaux à l’horizon 2035.

Combien de milliers de milliards de bons du Trésor et d’actions « inutiles » les gérants devront-ils liquider chaque année pour finir par investir 1/4 de leur portefeuille sur un seul titre ?

Car l’une des facettes très singulière de la hausse des 12 derniers mois, c’est « l’effet d’éviction » qui pénalise plus de 80% des valeurs du S&P 500. Elles font l’objet de si peu d’intérêt que les carnets d’ordres sont déserts.

La moindre tentative de « ressortir » en cas de déception pourrait se solder par des décalages à la baisse désastreux (comme on l’a vécu sur SNAP, Expedia, Pinterest, etc.), avec des plongeons de 20% à 35% en quelques secondes dès la reprise des cotations en cas de mauvais trimestriels.

Et pour mesurer l’ampleur de « l’effet d’éviction » de l’IA au détriment de tous les autres secteurs d’activité, le titre Meta (qui refranchit le cap des 1 000 Mds$) pèse autant que la totalité des valeurs minières listées à Londres et à New York, et surtout…

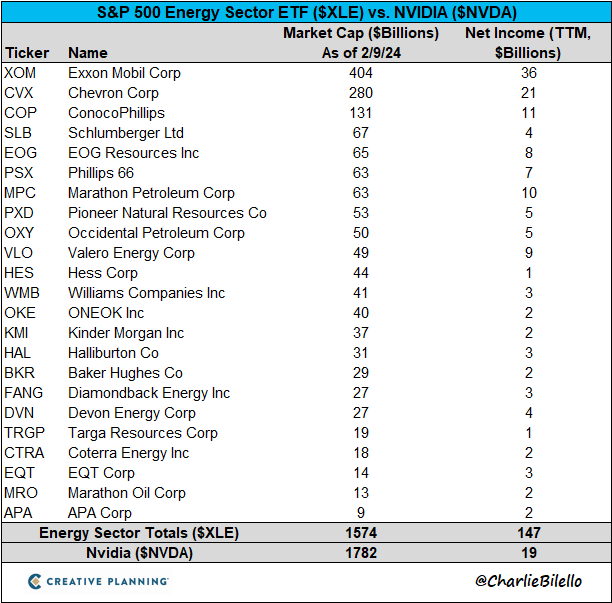

Nvidia voit sa capitalisation dépasser de 200 Mds$ celle de la totalité des valeurs du secteur « énergie » (1 780 Mds$ contre 1 575 Mds$). La « valo » de Nvidia a en fait augmenté de 1 575 Mds$ en quatre ans jour pour jour, celle des valeurs pétrolières qui a reculé de 10% sur un an ! Symétriquement, les bénéfices cumulés de valeurs « énergie » s’élève à 147 Mds$ contre 19 Mds$ pour Nvidia.

Pour résumer : en 1972, Exxon-Mobil (qui s’appelait alors ESSO) pesait autant que toute la « tech » (c’est à dire le NASDAQ + IBM) ; 52 ans plus tard, la « tech » pèse près de 40% du S&P 500 (dont 30% pour les Sept fantastiques), c’est-à-dire autant que 6 des 11 autres secteurs du S&P 500…