Nul besoin d’attendre les chiffres de l’inflation et la réaction de la Fed : un indicateur nous permet d’anticiper le ralentissement des économies. C’est par ailleurs la première fois qu’il le permet au niveau mondial.

Aujourd’hui, faisons un court voyage dans le futur.

Le 13 décembre, vous serez submergés par d’innombrables articles sur les chiffres de l’indice des prix à la consommation (IPC) du mois de novembre, aux Etats-Unis. Les chiffres seront publiés le premier jour de la dernière réunion du Comité de politique monétaire de la Réserve fédérale (FOMC), le « politburo » des Finances des Etats-Unis, qui prétend connaître la juste valeur de la monnaie.

On vous dira que, si les chiffres indiquent une « modération » de l’inflation, cela signifie que la campagne de remontée des taux de la Fed touchera probablement à sa fin. Les actifs risqués (actions, obligations d’entreprise, actions des marchés émergents) pourraient rebondir fortement à l’approche des fêtes de Noël. Même les obligations, qui connaissent leur pire année depuis des siècles, pourraient connaître un léger regain de forme.

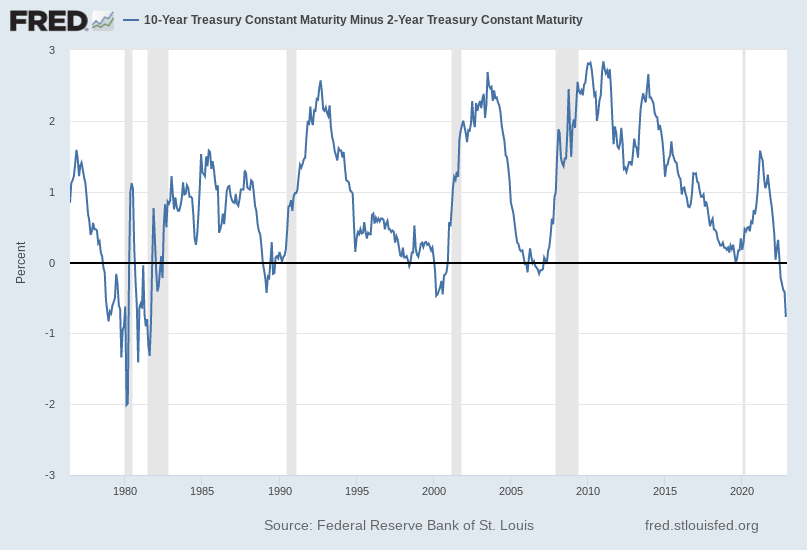

Bla bla bla… Rien de cela est important. Je vous invite à regarder le graphique ci-dessous. C’est clair comme de l’eau de roche. Lorsque la courbe des rendements s’inverse [NDLR : c’est-à-dire que les taux courts, ici à deux ans, deviennent plus élevés que les taux longs, ici à dix ans], une récession s’ensuit.

En fait, les dernières récessions en date dans l’histoire des États-Unis ont commencé juste après que la Fed a commencé à abaisser ses taux. Même si l’inflation a atteint un plafond cette année (c’est ce que pensent certains, je n’en suis pas si sûr), le marché n’a pas encore intégré l’impact qu’aurait une récession sur les bénéfices des entreprises et sur les cours de Bourse en 2023.

(Source : Fed de St. Louis, https://fred.stlouisfed.org/series/T10Y2Y)

Une douleur temporaire

Des analystes de Deutsche Bank anticipent les mouvements pour l’an prochain :

« Nous pensons que les Bourses chuteront de 25% par rapport à des niveaux légèrement supérieurs à ceux qu’elles affichent actuellement lorsque les États-Unis seront frappés par la récession, avant de rebondir complètement d’ici la fin de l’année 2023, si tant est que la récession ne dure que quelques trimestres. »

Les analystes de Deutsche Bank expliquent qu’une récession en 2023 serait « douloureuse temporairement ». Mais c’est une question de point de vue, n’est-ce pas ?

C’est l’enjeu de 2023 : cliquez ici pour lire la suite.

Je me souviens d’une déclaration de Ronald Reagan lors de la campagne pour l’élection présidentielle de 1980 :

« La récession, c’est quand votre voisin perd son emploi. La dépression, c’est quand vous perdez votre emploi. La reprise, c’est quand Jimmy Carter [NDLR : prédécesseur de Reagan et candidat malheureux en 1980] perd son emploi. »

C’était bien tourné. Mais c’est Reagan qui a dû gérer la récession « douloureuse » de 1982. Le taux de chômage a augmenté. Comme vous pouvez le voir dans le graphique ci-dessus, la courbe des taux (10 ans moins 2 ans) s’est inversée brutalement avant la récession. Puis, la Fed a commencé à abaisser ses taux. En 1982, les bourses et les marchés obligataires se repliaient à un point bas. Les bases étaient posées pour laisser place à l’un des plus longs épisodes boursiers haussiers de l’histoire, qui aura duré 40 ans.

C’est l’enjeu de 2023. L’analyste de S&P Global Ratings Ann Bovino explique que « l’économie américaine semble se diriger à petits pas vers une récession ». Elle évoque la guerre entre la Russie et l’Ukraine, les confinements en Chine et les tensions à Taïwan. Toutes ces raisons sont valides. Mais qu’avons-nous là !?

Bloomberg explique que la courbe mondiale des taux est en train de s’inverser. Pour être franc, je ne savais même pas qu’il existait une courbe « mondiale » des taux. Mais cela existe. Cela signifie que le taux moyen des obligations d’Etat arrivant à échéance dans dix ans est inférieur au taux moyen des obligations d’État arrivant à échéance d’ici un à trois ans (tel que mesuré par l’indice Bloomberg Agregate Bond Index). Ce genre d’inversion serait le signe d’une récession imminente, mais à l’échelle mondiale cette fois.

Comment se préparer ?

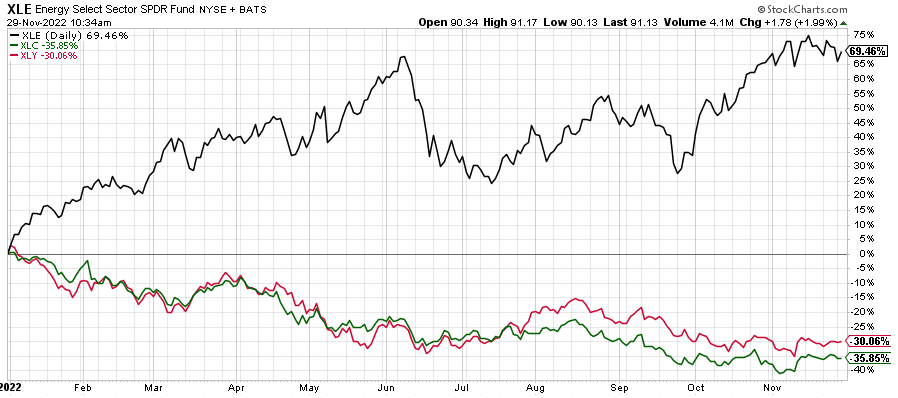

Existe-t-il des secteurs qui permettraient aux investisseurs d’échapper à la récession ? Seulement 3 des 12 secteurs composant le S&P 500 ont progressé depuis le début de l’année. Les indices sectoriels XLU (services aux collectivités) et XLP (consommation courante) se situent tout juste en territoire positif. En revanche, les valeurs de l’énergie ont progressé de 69%, comme vous pouvez le voir sur le graphique ci-dessous. XLC (services de communication) et XLY (consommation discrétionnaire) sont les grands perdants des fonds sectoriels.

Mais une minute ! Le baril de pétrole vaut moins de 80 $. Or, une récession mondiale ne pèserait-elle pas sur la demande en énergie ? Et si le secteur énergétique (représenté par l’indice XLE) est le plus performant en 2022, quelle est la probabilité qu’il le soit également en 2023 ?

Toutes ces questions sont légitimes et il est impossible d’y répondre à travers un article comme celui-ci. Mais nous surveillons la situation de près pour notre Transaction de la décennie. La plupart des grands producteurs de gaz et de pétrole s’échangent en Bourse sur la base d’un ratio cours/bénéfices attendus inférieur à 10, et à un ratio cours/chiffre d’affaires inférieur à 2. A titre de comparaison, les valeurs technologiques restent onéreuses.

Par ailleurs, il convient de garder à l’esprit que la demande mondiale totale en pétrole était de 99,7 millions de barils par jour en 2019. La réponse à la pandémie a consisté à fermer l’économie mondiale dans son ensemble et à confiner les gens chez eux pendant des mois. Même dans ces circonstances, la demande mondiale en pétrole ne s’est repliée qu’à 91 millions de barils par jour en 2019.

La demande de pétrole est donc bien partie pour au moins égaler le niveau de 2019 cette année, alors même qu’un hiver rigoureux se profile à l’horizon en Europe et en Amérique du Nord.