On entend beaucoup parler de la flambée des prix de l’immobilier en France : c’est vrai que l’envolée est spectaculaire, mais il y a des nuances…

Selon Olivier Delamarche, l’immobilier n’est plus une bonne affaire pour le particulier. C’est vrai qu’il y a de quoi se poser des questions… mais il y a des nuances à apporter à ce propos.

A l’heure où j’écris ces lignes, les taux d’intérêt n’ont jamais été aussi bas, et l’immobilier n’a jamais été aussi élevé en termes de prix.

Dans ces conditions, n’importe quel investisseur, aguerri ou débutant, doit se poser la question suivante : « Sommes-nous dans une bulle immobilière ? »

Une distinction de taille

Nous ne pouvons pas répondre à cette question sans distinguer la situation géographique de vos investissements présents et futurs. Dans les grandes villes comme Paris, Marseille, Lyon, Nantes et bien d’autres, les prix de l’immobilier se sont envolés et les loyers n’ont pas suivis ce mouvement de hausse impressionnant.

Que les choses soient dites ici, cette situation n’est pas tenable à long terme puisque les rendements s’effondrent, et qu’il devient de plus en plus difficile de se loger dans les grandes villes.

Dans les agglomérations de taille moyenne, les prix sont en dessous de leur pic de 2008 et la situation est plutôt stable. Nous pouvons même observer une légère surévaluation.

Dans les plus petites villes de province, les villes de moins de 50 000 habitants, les prix sont toujours restés relativement raisonnables.

L’euphorie n’a pas eu lieu de la même manière et les prix de l’immobilier au mètre carré sont aujourd’hui relativement stables (entre 800 et 1 500 € par m²). Il n’y a pas de surcote notable dans ces petites villes plus confidentielles. Il s’agit d’un marché de niche qui va nous intéresser tout particulièrement.

Vos revenus et les prix de l’immobilier

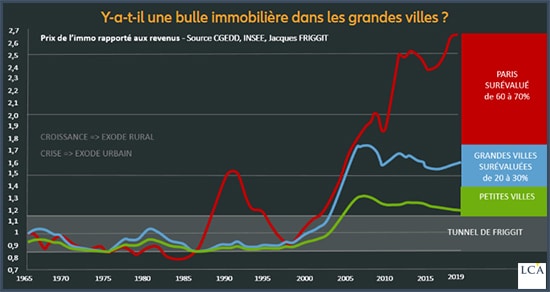

Jacques Friggit, un ingénieur au Conseil général de l’environnement et du développement durable (CGEDD), est un des rares professionnels à avoir mis en évidence une corrélation forte entre les prix de l’immobilier et les revenus des ménages.

En effet, si les ménages voient leurs revenus augmenter, alors il est naturel que les prix de l’immobilier suivent. En revanche si le salaire des ménages stagne pendant 10 à 15 ans, alors les prix de l’immobilier doivent rester constants également.

Sur le long terme, les prix de l’immobilier sont donc proportionnels aux revenus des ménages. Depuis les années 2000, la situation a dérapé et le ratio a explosé, en particulier à Paris et dans les grandes villes.

Cette situation conduit à une surcote importante des prix sur le marché et trahit la présence d’une bulle immobilière gonflant de plus en plus rapidement. Le graphique ci-dessus nous rappelle donc que la situation de l’immobilier en France n’est pas homogène, avec des risques très différents entre Paris, les grandes villes et les petites villes de province.

La folie n’est pas partout

Le prix de l’immobilier à Paris est souvent traité par la presse comme un argument positif pour l’immobilier alors qu’il constitue selon moi un signal d’alarme très puissant actuellement. Combien d’articles ai-je déjà pu lire sur l’explosion des prix au mètre carré… (dépassant parfois largement les 10 000 €) !

Si les prix de l’immobilier grimpent beaucoup plus vite que les revenus des ménages, alors nous allons tous finir sous une tente, avec l’incapacité de nous loger. Il n’y a certainement aucune bonne nouvelle là-dedans.

Fort heureusement, cette folie ne frappe pas tout le territoire français.

Un de mes plus ancien et fidèle client, qui habite actuellement à Boulogne-Billancourt, me fait part très régulièrement de sa frustration à ne pas pouvoir devenir propriétaire dans son quartier de prédilection. Son budget a beau être important (plus d’un million d’euros) et sa situation financière, très confortable, il est incapable actuellement d’offrir 100 m² à sa famille, et ne trouve rien.

Bien sûr, mon avis est bien plus tranché. Ce n’est pas le bon moment pour s’offrir une résidence principale en région parisienne. Une situation telle que celle-ci est très commune et traduit un réel problème d’offre et de demande. Nous sommes bien entendus en présence de la dernière phase d’une bulle à Paris.

La situation est identique dans toutes les grandes villes de France, et vous devez donc garder ceci en tête :

« Une bulle immobilière finit toujours par éclater ! »

Dans ces conditions, je recommande la plus grande prudence à ceux qui ne jurent que par les grandes villes. Le risque de déconvenue y est très élevé.

Il est important de ne pas sacrifier vos rendements pour une plus-value hypothétique qui ne se réalisera probablement pas comme prévu initialement. Si le marché immobilier se retourne, alors vous n’aurez ni rendement, ni plus-values, et vous risquez de vous retrouver en cash-squeeze.

Le cash-squeeze est une situation délicate dans laquelle l’investisseur n’est plus en mesure de payer ses mensualités. Cette situation intervient souvent quand le rendement d’un bien est trop faible, les impôts trop élevés ou les deux à la fois.

Gardez bien en tête le choc des prix de l’immobilier à Paris en 1991 à la suite de la première guerre du Golfe… Lorsqu’une situation similaire se présentera, vous ne pourrez plus vendre, car la cession de votre bien risque de ne pas payer le capital restant dû à la banque, sauf à conserver votre bien sur toute la durée du crédit. Il est donc plus intéressant de rester locataire quelques années encore.

Pour construire votre parc immobilier, ne sacrifiez jamais votre rendement à une plus-value potentielle. Pour devenir rentier, vous devez donc déterminer votre rendement cible et votre rendement minimum avant toute décision d’investissement.