Le rendement de certains livrets peut bien être augmenté par décret ministériel, il n’empêche que les rendements affichés les plus attractifs sont bien souvent grignotés par des frais divers et variés.

La nouvelle est tombée vendredi 14 janvier de la bouche même de Bruno Le Maire, ministre de l’Economie : « le taux du livret A va doubler, il passe à 1% » à compter du 1er février 2022. Cela vaut bien sûr aussi pour le livret de développement durable et solidaire (LDDS).

Cette revalorisation va peut-être doper la collecte de ces deux supports, qui connaissaient une décollecte nette depuis septembre 2021. Et si les montants placés se sont tout de même montés à 19 Mds€ en 2021, ils sont en baisse de 45% par rapport à 2020.

Il faut dire que les Français ont, en 2021, privilégiés d’autres véhicules d’épargne.

Au premier semestre 2021 (dernier chiffre disponible), l’épargne salariale a vu sa collecte progresser de 6,5% par rapport au premier semestre 2020. Les particuliers étaient aussi 600 000 à avoir investi en Bourse au premier semestre de l’année dernière, soit près du double qu’en 2020.

Pour le plan d’épargne retraite (PER), les chiffres définitifs ne sont pas disponibles, mais, sur les neuf premiers mois de 2021, les montants collectés (3 Mds€) dépassaient ceux investis au cours de toute l’année 2020. Enfin, les montants placés en assurance-vie ont augmenté de 18,6 % par rapport à 2020 pour atteindre plus de 151 Mds€.

Cette tendance se poursuivra-t-elle en 2022, alors que le livret A et le LDDS deviennent davantage attractifs ?

Beaucoup des solutions d’épargne précitées – en particulier l’assurance-vie et le PER – ont un inconvénient majeur : les frais. Alors que l’inflation fait son retour, le sujet est loin d’être anodin.

Des sénateurs se penchent sur les frais

Albéric de Montgolfier et Jean-François Husson, deux sénateurs Les Républicains (LR), membres éminents de la commission des Finances de la Haute-Assemblée, ont présenté, au mois d’octobre dernier, un rapport de 144 pages sur la « protection des épargnants » (d’où sont extraits les graphiques ci-dessous). Dans celui-ci, ils dénoncent le montant élevé des frais prélevés par les banquiers et assureurs français.

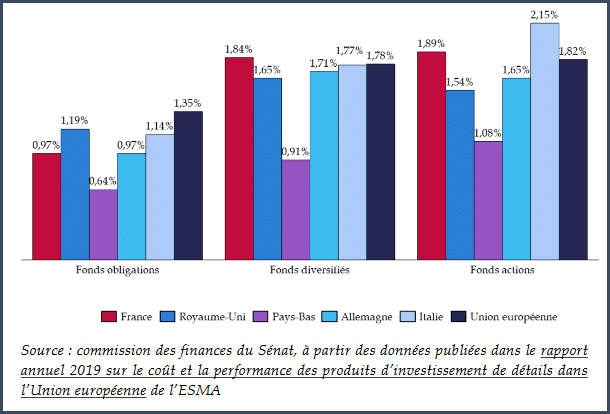

Comparaison des frais des produits d’investissement de détail selon leur lieu de domiciliation en 2019

Les Français ne sont pas toujours les plus ponctionnés, mais se retrouvent souvent dans le haut du tableau, comme le montre le graphique ci-dessus, même s’il ne rend compte qu’une partie de la réalité. En effet, il inclut les frais courants, les frais de souscription et les frais de rachat, et ne prend pas en compte les frais supplémentaires qui peuvent s’appliquer comme les frais de courtage, les commissions de mouvement, ou les frais attachés au support d’investissement – comme, dans le cas de l’assurance-vie par exemple, les frais de versement, de gestion et d’arbitrage.

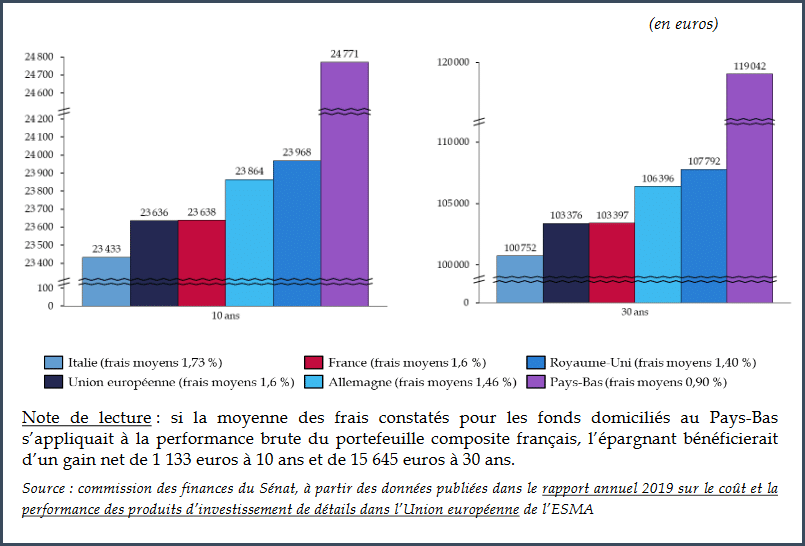

Si les Français se voyaient appliquer un même pourcentage de frais que les Néerlandais par exemple – soit 0,9% contre 1,6% en moyenne – ils gagneraient 1 133 €, en moyenne, de plus sur 10 ans, et 15 645 € sur 30 ans, comme nous pouvons le constater sur le graphique ci-dessous.

Rendements nets à 10 ans et 30 ans, frais déduits, d’un portefeuille composite, selon les frais moyens appliqués

Ce rapport sénatorial fait suite à celui du Comité consultatif du secteur financier (CCSF) publié en juillet 2021 sur les « nouveaux plans d’épargne retraite ».

Il y était constaté que :

« Les frais des PER individuels assurance, qui incluent les frais des assureurs et les frais des sociétés de gestion, sont nombreux, quels que soient les acteurs et les contrats considérés, et cette accumulation de frais pèse sur le rendement des contrats a fortiori dans un environnement de taux bas qui est celui qui prévaut au moment de la commercialisation des PER.

À titre d’exemple, la somme des frais de gestion assureurs + sociétés de gestion avec des UC investies en actions s’élève déjà à près de 3%, sans même compter les autres frais (sur versement, d’arbitrage, etc.). »

Le CCSF dénoncait, par ailleurs, une information sur les frais insuffisamment claire et complète, empêchant le souscripteur de comparer les tarifs avant de choisir son contrat. Puis, une fois le contrat souscrit, l’épargnant ne dispose pas non plus de « la somme des frais annuels de gestion totaux – assurance + société de gestion –, sur le relevé d’information ».

Un manque de concurrence ?

Il ne faut pas perdre de vue, nous dit le CCSF, que le PER est un produit nouveau dont se sont emparées essentiellement des banques et assurances « classiques ». Il espère que de nouvelles offres – plus simples, avec des frais bas et limités en nombre, et une information complète et accessible notamment – apparaîtront bientôt du fait des acteurs en ligne.

C’est d’ailleurs ce qu’a fait la banque en ligne Boursorama depuis lors, avec un PER assurance individuel annonçant moins de 1% de frais maximum tout compris, à savoir 0,5% de frais de gestion annuels maximum sur le capital, 0,27% de frais d’allocation liés au pilotage horizon retraite sur la partie unités de compte, et 0,22% de frais de gestion sur les ETF (le contrat est en effet adossé à des ETF).

Il n’y a aucun frais d’entrée, de versements ou de changement de profil de gestion. Gageons que d’autres acteurs se lancent bientôt à leur tour.

C’est ce qui s’est passé pour l’assurance-vie qui a été largement investie par les acteurs ligne. Certes, il n’existe pas aujourd’hui d’assurance-vie sans frais (il faut tout de même que le banquier, l’assureur ou le courtier se rémunère), mais des offres à frais réduits sont facilement accessibles.

De très nombreux prestataires proposent des contrats sans frais de versement. Beaucoup d’acteurs offrent aussi les frais d’arbitrage puisque l’assuré fait lui-même les opérations sur internet, ainsi que les frais de rachat. Quant aux frais de gestion, ils sont généralement compris entre 0,3% et 0,8% pour les fonds en euros, et entre 0,5% et 1% pour les unités de compte.

Nous reviendrons demain sur les avantages que pourraient avoir les PER s’ils étaient proposés avec des frais convenables, ainsi que sur les causes de tous ces frais et comment ils pourraient être réduits…