Dans un contexte de création monétaire effrénée, de largesses gouvernementales, de bulles d’actifs et d’inflation naissante… comment faire prospérer votre argent ? Aujourd’hui, nous révélons le côté « achat » de notre Transaction de la décennie.

Imaginez un peu. Vous accumulez une dette nationale de 28 000 Mds$ (dont 15 700 milliards depuis 2009)… Vous augmentez le bilan de la Réserve fédérale de 3 400 Mds$ en à peine plus d’un an… vous abaissez les taux d’intérêts, faisant passer la dette totale des Etats-Unis de 54 600 Mds$ en 2008 à près de 82 000 Mds$ aujourd’hui… et vous vous étonnez quand les gens commencent à s’inquiéter d’une possible inflation ?

Rappelez-vous : le rendement à dix ans était de seulement 0,508% en août de l’an dernier. Il a augmenté de plus de 100 points de base depuis lors. Le marché obligataire est convaincu que l’inflation ne va plus tarder.

Elle est inévitable avec la M2 – une mesure générale de la masse monétaire – plus de 25% supérieure à son niveau de l’an passé en raison de l’impression de nouveaux billets par la Fed.

Une économie à ce point endettée ne peut cependant pas se permettre d’augmenter les taux d’intérêt.

C’est pourquoi le Nasdaq a subi une « correction » de plus de 10% par rapport aux sommets historiques atteints début février, à 14 095. C’est pourquoi, au moment où j’écris ces lignes, Tesla a perdu 20% par rapport à son record. L’augmentation des taux d’intérêt coïncide avec des cours élevés et provoque une baisse dans le secteur technologique.

Ne vous y trompez pas : les « investisseurs » qui ont choisi Tesla ces derniers temps ont peut-être vécu des moments difficiles… mais la progression de l’entreprise sur les 12 derniers mois reste impressionnante. Même après la baisse récente, le cours de Tesla a tout de même augmenté d’environ 840% depuis mars 2020.

De même, la mauvaise passe du marché obligataire ne signifie pas que ce marché haussier est terminé. A moins que…

Pour les investisseurs, tout le problème est là. L’augmentation des taux d’intérêt signe l’arrêt de mort des obligations. Elle signe la mort d’une économie criblée de dettes. Sans croissance supplémentaire, alimentée par la dette, difficile de justifier une augmentation des cours, alors que ceux-ci sont déjà au plus haut.

Où peut-on trouver refuge ?

Transaction de la décennie : que faut-il acheter ?

Nous avons déjà beaucoup parlé du côté « vente » de notre Transaction de la Décennie. Aujourd’hui, nous passons au côté « achat », avec un secteur qui devrait selon nous connaître de magnifiques performances d’ici 2030.

L’énergie a connu de belles hausses au moment de la baisse de ce mois-ci. Les contrats à terme sur le pétrole brut du West Texas Intermediate (WTI) ont progressé de près de 6%, à 64,79 $.

L’Arabie saoudite a recommandé à l’Organisation des pays exportateurs de pétrole (OPEP), qui a diminué la production de 7,7 millions de barils par jour, de ne pas augmenter la production avant le mois de mai (l’Arabie saoudite a diminué sa propre production d’un million de barils par jour).

Un nouveau rapport de la Réserve fédérale de Dallas affirme également que l’interdiction de conclure nouveaux baux sur des terres fédérales dans le Bassin permien (Texas et Nouveau-Mexique) fera diminuer la production américaine de pétrole et de gaz. Avec une production moindre et une demande plus importante liée à la « réouverture » de l’économie, on obtient… roulement de tambour… une augmentation des prix !

Notre nouvelle « Transaction de la décennie » se base sur le fait qu’après dix ans de performances épouvantables pour l’ensemble du secteur, l’énergie ne pourrait pas faire pire (enfin… à moins que les énergies fossiles ne disparaissent totalement, ce qui n’arrivera pas).

La soi-disant transition énergétique, après laquelle nous conduirons tous des véhicules électriques alimentés par l’éolien et le solaire, est une belle idée… mais pour y parvenir, nous allons tout de même avoir besoin de pétrole et de gaz.

Ce que l’on constate aujourd’hui, c’est la confluence d’un retour naturel cyclique à la moyenne dans le secteur de l’énergie… ET d’une quantité spectaculaire d’argent liée aux mesures de relance fiscales et monétaires, qui provoque une augmentation de l’inflation (et l’attente d’une augmentation de l’inflation, qui est une constituante importante de la psychologie de l’inflation).

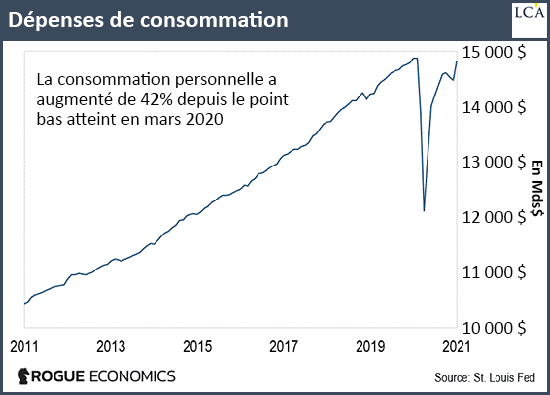

Le graphique ci-dessous montre que la consommation personnelle est presque revenue à ses niveaux pré-pandémie, à plus de 14 000 Mds$ (annualisés).

Comme si tout cela ne suffisait pas à vous faire craindre une inflation, les mesures de relance ne s’arrêtent pas là !

Le Congrès US a accepté il y a quelques jours le plan de relance à 1 900 Mds$ voulu par les démocrates, qui prévoit des montants généreux pour New York, la Californie, le New Jersey et l’Illinois.

N’oublions pas non plus que la Réserve fédérale continue d’injecter 120 Mds$ par mois dans le système financier : 80 Mds$ d’achat de nouveaux bons du Trésor, et 40 Mds$ de titres adossés à des créances hypothécaires. Le bilan de la Fed a augmenté de 3 350 Mds$ ces douze derniers mois – passant de 4 240 Mds$ à 7 590 Mds$.

L’économie américaine est à deux doigts de faire une poussée de fièvre. Les économies ne sont pas des machines… mais elles ont besoin d’énergie. Avec la reprise post-pandémie, les politiques d’argent facile et l’assèchement de l’investissement de capital dans le secteur de l’énergie ces dix dernières années, il n’est pas surprenant que notre transaction de la décennie ait le vent en poupe.

Or et foncier

Tout cela ne fait que commencer. La Fed finira bien par parler du contrôle de la courbe des rendements et de ses plans pour juguler l’inflation.

Ne rendons pas la situation plus complexe qu’elle ne l’est déjà. Le système financier et l’économie ne se sont jamais pleinement remis de la crise de 2008. Depuis, les taux ont baissé et les actions et les obligations se sont renchéris.

Nous sommes aujourd’hui face à une immense bulle d’actifs, à une immense bulle obligataire, et à une culture financière engagée dans une spéculation sans précédent sur des types d’actifs totalement nouveaux (comme les cryptos).

Le foncier et l’or ne sont pas des actifs très liquides… mais à long terme, ils représentent selon moi une meilleure réserve de valeur que les actions, les obligations ou les cryptos.

La crise systémique inévitable de ce système ne sera pas terminée avant des années. Mais nous en traversons aujourd’hui une étape particulièrement sensible – les investisseurs commencent à réaliser qu’à un certain point, l’inflation détruit la richesse réelle.

Soyez prévoyant.