Alors que tout le monde aura les yeux fixés sur la Fed cette semaine, les derniers chiffres de l’inflation, de l’emploi, du PIB, etc., rendent difficile de prévoir l’orientation qui sera choisie…

A 48 heures du communiqué final de la Fed (ce mercredi 1er février), avec des marchés financiers en ébullition et un marché du travail américain d’une robustesse historique, les avis sont partagés.

D’un côté, Jerome Powell ne peut que se féliciter de la modération de l’inflation selon l’indice PCE (indice du prix des dépenses de consommation), retombé à 5% en décembre contre 5,5% en novembre. Le PCE est très sensible à l’évolution du prix des carburants, et c’est un facteur sur lequel la FED n’a pas beaucoup de prise.

Mais la Fed a une autre boussole : l’emploi. Celle-ci indique plein Nord, avec un nombre de chômeurs au plus bas de l’histoire. Les demandes allocations chômage ont encore reculé de 6 000 à l’issue de la semaine du 16 janvier, s’établissant à 186 000, selon le département du Travail.

Bonnes et mauvaises nouvelles

La Fed devrait donc adopter un ton de fermeté mercredi prochain, dans la mesure où, avec une croissance à 2,9% au quatrième trimestre (selon une première estimation), la mécanique inflationniste ne demande qu’à se réenclencher, pour peu que Wall Street rajoute une petite touche « d’effet de richesse » qui dope la consommation des ménages les plus aisés.

Car Wall Street a déjà validé son scénario pour 2023 : l’atterrissage en douceur est en cours, pas de récession en vue, l’inflation PCE est déjà au même niveau que le haut de cycle anticipé sur le loyer de l’argent d’ici la fin du 1er semestre… En somme, toutes les planètes sont alignées et il n’existe pas d’autre hypothèse qu’une baisse ultérieure des taux, synonyme de trajectoire haussière des indices boursiers.

Les commentateurs se réjouissent par ailleurs que 69,5% des résultats déjà annoncés par les entreprises américaines soient supérieures aux attentes. Pourtant, à moins de 70%, on se situe en réalité très en-dessous des valeurs habituelles (généralement 75 à 80% de « bonnes surprises » quand les attentes sont délibérément pessimistes).

Et cela risque de ne pas s’améliorer, car le consommateur américain est au bout du processus de surendettement personnel. Les retards de remboursements de prêts automobiles, par exemple, battent des records. Tandis que la demande de crédits pour des « gros achats » ou des « dépenses de logement » est également en chute libre.

Les nouvelles commandes à l’industrie sont également en rapide contraction depuis 6 mois, mais un chiffre vient soudain alimenter l’espoir d’une embellie : le département du Commerce a publié ce 27 janvier des commandes de biens durables en hausse de 5,6% en décembre après un repli de 1,7% au mois de novembre, grâce à des commandes d’équipements de transport qui ont fait un bond de 16,7% (soit une quatrième hausse au cours des cinq derniers mois dans l’aéronautique).

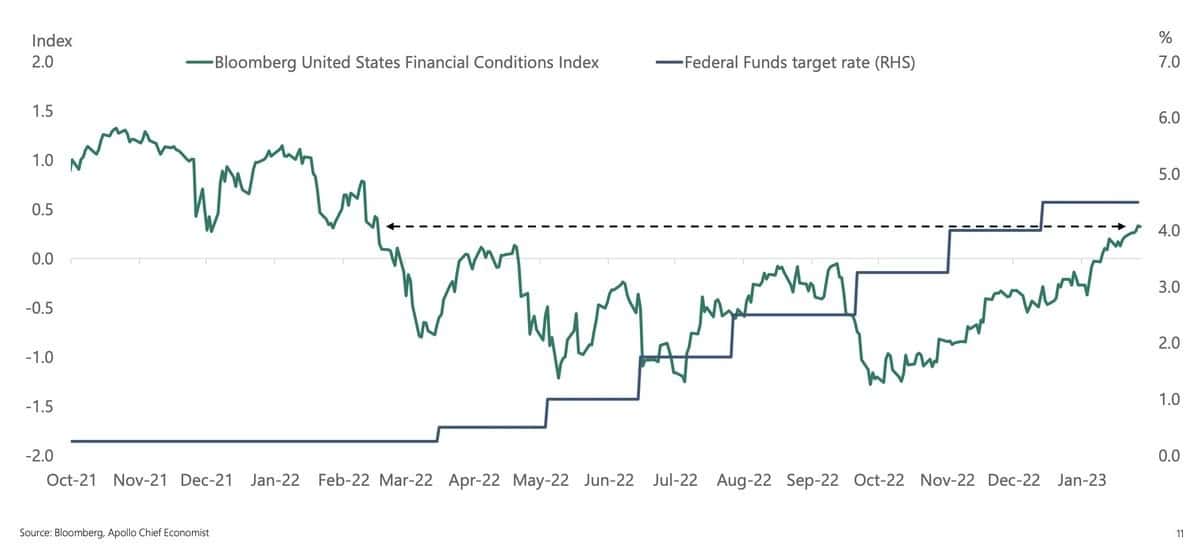

Et ce qui euphorise le plus Wall Street, c’est l’assouplissement des « conditions financières » à des niveaux jamais vus depuis le printemps 2022 (courbe verte ci-dessous).

Cet assouplissement – qui s’alimente d’injections quotidiennes de liquidités par le biais d’opération repo de la Fed – a entraîné une reprise de l’augmentation des prix des matières premières en janvier (envol du cuivre de 25%, l’essence grimpe de 9,5%), une baisse des taux hypothécaires (de 100 points), un affaiblissement du dollar (de 14% face l’euro) et une reprise boursière de 15% à 25% (que ce soit sur le S&P 500 ou le Dow Jones).

Wall Street y croit

Selon les dernières estimations de la Fed de Cleveland, cela devrait entraîner une augmentation du CPI (l’indice des prix à la consommation) de 60 points de base d’un mois à l’autre en janvier, ce qui serait la plus importante de la variation mensuelle depuis juin.

C’est donc la Fed qui a toutes les cartes en mains… et qui surtout qui peut, du jour au lendemain, arrêter son double jeu consistant à prétendre réduire son bilan de 95 Mds$ par mois tout en injectant l’équivalent au quotidien via d’autres opérations.

Mais elle a une excellente excuse de ne pas le faire avec le dépassement du plafond de la dette actuellement en cours de renégociation au Congrès. Si la Fed asséchait la liquidité, ce serait la double peine pour l’économie américaine, avec des administrations dont les dépenses de fonctionnement sont maintenant bloquées (elles ne peuvent plus verser les salaires ni régler leurs fournisseurs).

Wall Street croit dur comme fer que son scénario d’assouplissement des taux a été confirmé par Chris Waller, un des gouverneurs de la Fed, qui a indiqué la semaine dernière que le taux directeur sera jugé suffisamment restrictifs si les taux réels sont de 1,5% à 2% au-dessus du taux d’inflation prévu… lequel serait de 2,5% à 3% en fin d’année. Ce qui signifie que le taux des fed funds devrait se trouver à 4,75/5% au maximum cet été.

Cette déclaration a été interprétée de la même façon par les cambistes, qui ont renvoyé le dollar sous 1,09 pour 1 €, en prévision d’une détente s’amorçant au quatrième trimestre.

Mais le rêve bleu de Wall Street risque de se briser sur la volonté de cohérence de la Fed dans sa lutte contre l’inflation.

Et – qui sait –, il pourrait aussi se voir confronté une potentielle dégradation du contexte géopolitique. D’étranges rumeurs de frappes aériennes – par des drones – sur des objectifs militaires en Iran ce samedi 28 janvier, opérées depuis l’Azerbaïdjan par une « puissance étrangère » se servant d’une base américaine dans ce pays, ont en effet émergé depuis dans la nuit. Des partisans du régime des mollahs accusent Israël d’avoir mené cette attaque, et menacent l’Etat hébreu de représailles…

Un dossier à suivre de très près !