Cette stratégie 100% gratuite peut vous rapporter gros et vous n’avez pas grand-chose à faire : en moyenne un mouvement tous les 17 ans.

Elle consiste à être certain d’acheter bon marché et de vendre cher deux actifs bien connus dans le monde entier.

- Deux actifs et seulement deux : des actions et de l’or

- Une méthode qui vous permet de savoir s’ils sont relativement chers ou bon marché l’un par rapport à l’autre

- Un timing presque parfait

Tel est, comme promis, notre cadeau en ce début d’année.

Vous allez me rétorquer, cher lecteur, que de nos jours il existe une bulle universelle et que, par conséquent, TOUS les actifs sont chers. Certes, vous n’avez pas tort. Nous terminions l’année 2018 sur cette remarque de Jeffrey Gundlach, nouveau roi de l’obligataire :

« Le problème est que la Fed n’aurait pas dû laisser les taux si bas pendant si longtemps. Le problème est que nous ne devrions pas avoir de taux d’intérêt négatifs comme nous les avons encore en Europe. Nous n’aurions pas dû faire du quantitative easing, qui est de la cavalerie financière. »

Les banques centrales faussent les prix

La monnaie, aujourd’hui disponible à 90% sous forme de crédit, n’est que le moyen de pouvoir échanger quelque chose contre autre chose. Multiplier la monnaie ou le crédit ne fait que fausser les prix mais ne peut pas multiplier la quantité de ce qui est échangé, les biens et services produits par chacun.

Les banques centrales ne peuvent pas augmenter la richesse existante par magie. Il n’y a pas de martingale financière, pas de miracles monétaires. Une banque centrale ne produit rien qui ait de la valeur, ne fournit aucun service pour lequel quiconque soit prêt à payer, comme le faisait remarquer Bill Bonner.

Les opérations monétaires menées ces 10 dernières années n’ont fait que tromper sur les taux d’intérêt et distordre les prix relatifs des obligations comme des actions.

Comment s’y retrouver dans les prix ?

Puisque la quantité de monnaie est faussée, le mieux est de comparer les choses entre elles en s’affranchissant de la fausse monnaie. La monnaie-marchandise qu’est l’or depuis presque 3 000 ans est faite pour cela, même de nos jours.

L’or existe en quantité limitée comme tous les autres biens et services. Pour créer de l’or il faut en extraire du sol et donc dépenser de l’énergie, du temps, des moyens matériels.

Pour multiplier la quantité de biens et services produits, y compris l’or, il faut réaliser des grains de productivité, trouver des façons de produire plus, plus vite, plus efficacement. Les gains de productivité se traduisent par des baisses de prix, processus que neutralisent les banques centrales en créant de la monnaie à partir de rien.

La quantité de monnaie métallique peut donc très bien s’ajuster en fonction des circonstances et sans intervention de banque centrale. La jugeote collective s’en charge. Si ce n’est pas lucratif d’être chercheur d’or, il n’y en aura pas plus. La monnaie-marchandise est celle qui garantit que la richesse créée par les gains de productivité va bien à ceux qui les ont suscités.

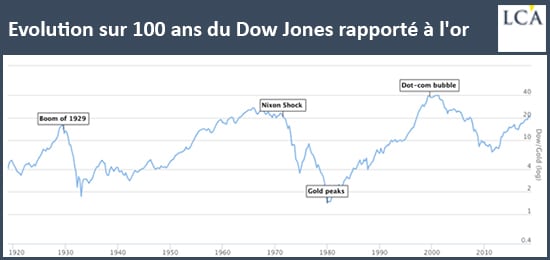

Avant que l’or ne soit banni du système financier au profit de la monnaie-crédit contrôlée par les banques centrales, il était d’usage de comparer l’indice américain des actions industrielles composant le Dow Jones à l’or. C’était en quelque sorte une mesure de gain de productivité indépendante de la quantité de dollar en circulation. Si les entreprises cotées du Dow Jones devenaient plus performantes, il était normal que leurs actions se renchérissent. Mais si rien ne changeait par ailleurs, elles étaient simplement trop chères.

L’investisseur particulier peut donc s’affranchir des manigances des banques centrales en retrouvant l’étalon or.

Ce graphique vous montre l’évolution du nombre d’onces d’or qu’il faut pour acquérir les actions des entreprises figurant à l’indice Dow Jones Industrial Average.

En 1929, il fallait 20 onces d’or pour acheter les actions du Dow Jones. En 1931, il ne fallait plus que deux onces.

En 1929, une folle spéculation régnait, les actionnaires s’étant enfiévrés par la nouvelle possibilité d’acheter des actions à crédit. L’or, lui, n’était pas cher. Par la suite les actions se sont effondrées, beaucoup de gens ont fait faillite et, l’or qui n’était la dette de personne, a valu très cher.

Donc un peu avant 1929, un investisseur avisé aurait vendu les actions du Dow Jones et acheté de l’or. Puis, lorsque la correction aurait frappé, il aurait fait le mouvement inverse, vendant son or pour racheter des actions devenues très bon marché.

Par la suite, vous voyez sur le graphique deux autres périodes où les actions ont atteint des prix hors norme : la fin des années 1960 puis l’année 2000 et la bulle internet. A chaque fois, il aurait été avisé de vendre ses actions un peu avant pour éviter les baisses et d’attendre sagement en cash.

L’or représente le cash absolu, la monnaie universelle et le seul vrai zéro risque

L’or représente le cash absolu sans aucun risque de contrepartie si vous le détenez vous-même. Vous n’investissez pas dans l’or, il ne vous rapportera rien (au contraire d’une mine d’or). Le métal se contente d’être là, plus fiable que des dollars ou tout autre devise qui peuvent se multiplier ou qu’une obligation d’Etat dont le rendement pourrait se voir ronger par l’inflation. L’opération « acheter de l’or » est donc l’équivalent de 100% liquide dans une monnaie universelle dont la quantité est limitée.

Le mythe du rentier profitant du risque zéro

Autrefois, l’épargnant qui voulait zéro risque conservait de l’or, la monnaie-marchandise, internationale et contrôlée par personne. L’or est une monnaie concrète, connectée à la richesse réelle. La quantité d’or peut croître mais seulement en investissant dans des biens et services (outils de prospection, énergie pour creuser extraire et raffiner, géologues, etc.). L’or permet ainsi de stocker son pouvoir d’achat dans la durée : rendement zéro mais risque zéro.

Contrairement à ce que prétendent les économistes ayant l’honneur des médias tels que Thomas Piketty, il n’existe pas de rendement sans risque. Le rentier qui souscrit aux emprunts d’Etat prend un risque : celui de l’inflation.

Le rendement sans risque est une chimère. Tout prêt comporte un risque, la monnaie sous forme de crédit est un risque. Les emprunts d’Etat sont garantis par des contribuables qui ne seront pas toujours empressés et dociles.

Une stratégie à l’abri des mythes réputés éternels ou des modes éphémères

Donc notre stratégie consiste à vendre les actions lorsque, exprimées en or, elles sont devenues trop chères. Elle consiste aussi à vendre l’or pour racheter des actions lorsque l’or lui-même est devenu trop cher comparé à des actifs dits productifs.

A ce stade, je sens, cher lecteur, que vous allez m’objecter, impatient et gourmand, « où sont les limites ? » qui permettent concrètement de mettre en œuvre cette stratégie et comment aurait-elle conduit à négocier 2008 ?

C’est ce que je vous propose de voir dès demain…