Dans un an, nous nous prendrons peut-être à rêver de stagflation. L’épouvantail des années 1970 fera alors office de rêve inatteignable…

La seule évocation de son nom fait frémir. La stagflation, période durant laquelle la production stagne, l’inflation est forte et le chômage repart à la hausse, fait figure d’épouvantail économique.

Parce qu’elle est terrible pour les particuliers comme les entreprises, parce qu’elle contraint les budgets des Etats, et surtout parce que les théories économiques classiques n’ont pas de solution pour en sortir, la stagflation est souvent considérée comme la pire chose qui puisse arriver à une économie mature.

Depuis quelques mois, elle revient dans le discours politico-médiatique. Au printemps, Bruno le Maire a rappelé les similitudes de la période que nous traversons avec le choc pétrolier des années 1970. Il a exhorté le pays à « être inventif » pour éviter de sombrer dans la stagflation. Au début de l’été, la Banque Mondiale s’est à son tour émue du risque de « stagflation [dont] la douleur pourrait persister pendant plusieurs années ».

Ces dernières semaines, la presse généraliste s’est à son tour emparée du sujet. Les Echos, L’Express, Le Point, Le Figaro ont tour à tour titré sur la menace.

Bref, tout le monde joue à se faire peur avec le risque de stagflation.

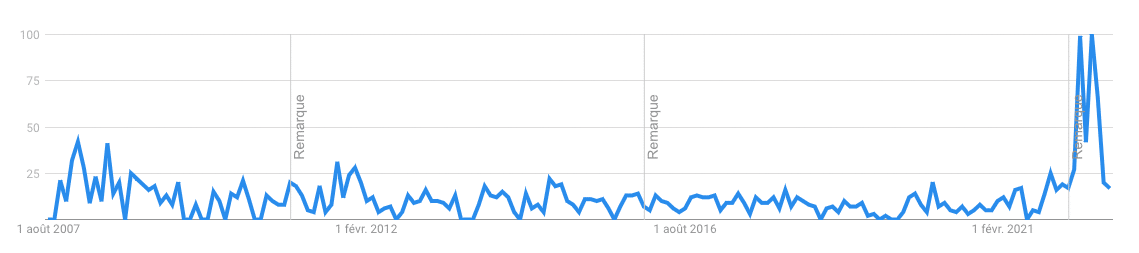

Evolution du nombre de requêtes sur le mot « stagflation » dans Google. Le grand public s’inquiète désormais de nous voir plonger dans ce marécage économique, plus qu’au cœur de la crise des subprime. Infographie : Google trends

Pourtant, selon les indicateurs dont nous disposons, entrer en stagflation sur les 12 prochains mois n’est pas le scénario le plus plausible.

Il est bien plus probable que nous connaitrons une période économique encore moins favorable : la slumpflation, durant laquelle l’économie se contracte franchement et l’inflation fait rage.

Quand 2022 fait passer 1973 pour le paradis

Il y a un demi-siècle, les économistes s’étaient étonnés de voir qu’une société pouvait à la fois connaître une forte inflation des prix et un chômage de masse. Cela entrait en contradiction avec la courbe de Phillips, une théorie en vogue dans les années 1960, basée sur des principes statistiques contestables – et largement démentie depuis.

Etonnamment, nos hommes politiques et banquiers centraux font encore mine de croire à un lien fort entre chômage et inflation. C’est cette croyance erronée qui a justifié les politiques monétaires en place depuis quinze ans.

Que nos dirigeants s’entêtent à utiliser des modèles démentis depuis 50 ans en dit long sur le niveau de connaissances économiques de nos élites… mais ce n’est finalement qu’une partie du problème.

Car, en réalité, l’inflation que nous subissons depuis un an n’a pas grand-chose à voir avec celle des années 1970.

Depuis deux ans, je vous mets en garde sur les effets inflationnistes de la pandémie. Mesures contraignantes pour l’activité économique, absentéisme des travailleurs malades et financement du pouvoir d’achat avec de l’argent imprimé ne pouvaient faire autre chose que de créer un décalage criant entre l’offre de biens et services et la demande.

Or, l’inflation est avant tout le mécanisme d’adaptation d’un marché libre à une différence offre/demande.

Ceux qui se rassuraient, en 2020-2021, avec les théories économiques fumeuses comme la TMM, qui considère que la puissance publique est par définition maître de l’inflation, en sont pour leurs frais.

Lorsque la demande dépasse l’offre et que les prix sont libres, l’inflation arrive, quoiqu’on en dise. C’est ce que nous avions constaté sur les actifs financiers entre 2008 et 2020, lorsque la partie la plus aisée de la population profitait de l’impression monétaire. C’est ce que nous constatons sur le prix des biens et services depuis 2020 depuis que la population générale profite à son tour de l’argent gratuit.

Or, contrairement aux années 1970, nous faisons face à un choc de l’offre qui ne fait qu’empirer. Alors que le chômage important et la disponibilité de l’énergie offraient une porte de sortie à la stagflation en laissant espérer une augmentation de la production, nous n’avons même pas cette carte à jouer en 2022.

La crise énergétique douche les espoirs de rebond

Au début de la pandémie, je vous proposais cette grille de lecture simple pour anticiper un rebond de l’économie mondiale et une stabilisation de l’inflation : surveiller le moment où les agents économiques pourraient de nouveau produire et commercer aussi efficacement qu’en 2019.

A l’époque, la question était de savoir quand nous cesserions d’empêcher les citoyens de travailler et les biens et les personnes de circuler.

Aujourd’hui, si nous avons cessé de désorganiser notre économie au nom des problématiques sanitaires, nous faisons face à une crise énergétique majeure pour les raisons que vous savez. Cet hiver, il est très probable que nous manquerons d’énergie.

Or, qui dit pénurie d’énergie dit baisse de PIB.

S’il faudra attendre l’année prochaine pour que l’Insee nous dise comment le PIB français a évolué en 2022 (indice : les nouvelles ne seront pas bonnes), nous pouvons d’ores et déjà surveiller comment évolue la production industrielle.

Et que constatons-nous dans les pays qui font déjà face à des restrictions d’énergie ? Nous observons des effets immédiats, importants, et qui se répandent dans toute l’économie.

La Chine a six mois d’avance sur l’Europe

La Chine connaît, depuis deux mois, une canicule d’ampleur historique. Les températures, qui ont dépassé les 45° par endroit, ont poussé la consommation d’électricité à la hausse tout en limitant la production hydroélectrique.

Dans la province du Sichuan, pourtant réputée bon élève de la transition énergétique – avec 80% de l’électricité produite par des barrages –, la différence offre/demande a été telle que les autorités ont décidé de rationner l’électricité. Les industries gourmandes ont dû purement et simplement surprendre leur production.

Or ce sont les entreprises ayant le plus grand poids économique qui sont les plus demandeuses d’énergie. Parmi les groupes exploitant les usines mises en suspens, on compte Foxconn (l’assembleur d’Apple), CATL (leader mondial de la production de batteries), Toyota ou encore Volkswagen. Le Sichuan étant « la centrale électrique de la Chine », la baisse de production touche désormais les autres provinces qui dépendent de l’énergie qu’elle exporte. Dans le Chongqing (30 millions d’habitants) et le Jiangsu (80 millions d’habitants), de nombreuses usines sont priées de limiter leurs horaires de fonctionnement.

Même la mégapole de Shanghai a dû rationner à son tour l’utilisation d’électricité. Geste hautement symbolique, les gratte-ciels du Bund, qui font habituellement l’objet d’un son et lumière nocturne haut en couleur, ont été éteints pour limiter la consommation de la ville.

Selon les analystes de Goldman Sachs, cet épisode de pénurie d’électricité qui ne se compte pourtant qu’en semaines va amputer la croissance du PIB chinois d’un dixième (révisée de 3,3% à 3% sur un an). Le chiffre pourrait même être encore surévalué : déjà, les profits des entreprises réalisant plus de 3 M€ de chiffre d’affaires annuel se sont contractés de 1,1% sur les sept premiers mois de l’année par rapport à 2021, selon les chiffres officiels du bureau national des statistiques publiés fin août.

Les mêmes causes produiront les mêmes effets dans nos frontières.

Avec une consommation de gaz qui doit baisser, bon gré mal gré, de 15% cet hiver par rapport à l’année passée, les chances que l’économie européenne stagne durant les 12 prochains moins sont bien minces. Selon toute probabilité, elle se contractera à hauteur de notre manque d’énergie.

Dans un an, en pleine slumpflation, nous nous prendrons peut-être à rêver de stagflation. L’épouvantail des années 1970 fera alors office de rêve inatteignable…