▪ En 1914 l’or faisait office d’argent — dans le sens de "monnaie".

A cette époque, l’argent n’était pas de la dette ou du crédit. C’était simplement de l’or et les banques généraient du crédit sur la base de leurs réserves d’or. Elles ne pouvaient pas créer du crédit à tout va comme aujourd’hui parce qu’il n’y avait qu’une quantité d’or limitée dans le monde et cette quantité ne croissait que de 2% environ.

En outre, l’or (et non la dette) était une forme de paiement international ; donc là encore, la croissance de la dette n’était pas trop excessive. En cas de déficit commercial, vos créditeurs exigeaient un paiement en or pour régler votre dette. Si vous manquiez d’or, les taux d’intérêt augmentaient (pour décourager la consommation et encourager l’épargne) et le déficit commercial repassait doucement en positif.

Voilà grosso modo comment l’étalon-or permettait de maintenir un équilibre. Mais tout changea en 1922…

|

L’argent, la dette et le crédit sont de nos jours des termes interchangeables |

▪ Quand dette et argent sont interchangeables

C’est pour cela que nous en sommes là aujourd’hui. L’argent, la dette et le crédit sont de nos jours des termes interchangeables. La dette doit continuer à croître pour que le système puisse continuer à fonctionner. A un tel point qu’un jour il s’effondrera sur lui-même.

La plupart des gens pensent que l’architecture monétaire mondiale a changé pour le pire en 1971 lorsque Nixon a coupé le lien entre le dollar américain et l’or. En réalité, un événement peu connu eut lieu en 1922 et engagea le système monétaire mondial sur son chemin actuel.

Au sujet de l’argent, le Wall Street Journal rapporte que la croissance des bénéfices a ralenti dans les grandes banques chinoises en 2013. Les bénéfices de l’Industrial and Commercial Bank of China ont augmenté de 10%, le rythme le plus faible enregistré depuis 2006. Les bénéfices de Bank of China ont eux augmenté de 12%, deuxième rythme de croissance le plus lent depuis 2006. Et si l’Agricultural Bank of China a enregistré une bonne croissance des bénéfices de 15%, il s’agit néanmoins du rythme le plus lent depuis 2010.

|

Comment faire pour avoir le PEA parfait ! Découvrez… … Et tout ça pour moins de 11 centimes par jour ! |

Les grandes banques chinoises font des bénéfices autorisés par l’Etat. Même si les règles ont été légèrement assouplies dernièrement, pendant des années la règlementation financière a fait que les grandes banques engrangeaient un gros 3% en spread sur les prêts. C’est-à-dire que les investisseurs recevaient un intérêt de 3% alors que les coûts d’emprunt s’élevaient à 6%. La différence était pour les banques.

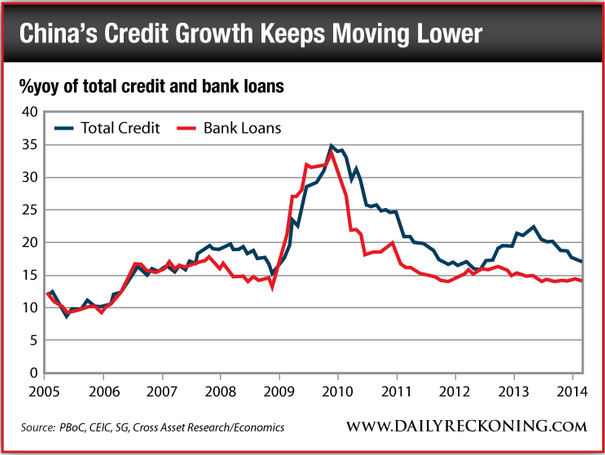

▪ Les prêts chinois montrent les limites du système

Comme le montre le graphique ci-dessous, depuis 2009 les prêts bancaires en Chine ont connu une forte croissance. Même si l’on note un ralentissement marginal, ils augmentent encore d’un peu moins de 15%. Une grande partie du ralentissement récent provient du shadow banking, ou système bancaire parallèle, qui est inclus dans le taux de croissance de "crédit total" du graphique.

Mais le problème pour les banques chinoises est que certains des prêts qu’elles ont passés durant le boom se retournent à présent contre elles…

|

Les créances douteuses augmentent tandis que la bulle du crédit se dégonfle ; les banques devront faire une croix sur les bénéfices passés |

Les créances douteuses augmentent tandis que la bulle du crédit se dégonfle ; les banques devront faire une croix sur les bénéfices passés. Cette tendance va aller en augmentant dans les années à venir. C’est ce que fait le marché et c’est pourquoi les banques chinoises semblent "bon marché".

▪ Qu’est-il donc arrivé au bon vieil "argent" ?

L’or, autrefois point d’ancrage du système financier mondial, n’est aujourd’hui rien de plus qu’une épave à la dérive dans une mer de dettes. A l’heure où j’écris ces lignes, il a encore chuté de quelques dollars pour se situer à présent autour de 100 $ de moins l’once qu’il y a 10 jours. Au temps pour la reprise de l’or !

L’or n’est plus que l’ombre de lui-même. Le trading sur le marché de l’or est aujourd’hui dominé par les formes papier (produits dérivés) du métal. Le trading physique ne représente plus qu’une petite portion du marché global.

Lorsqu’un système financier passe de stable à instable, cela crée plus de demande d’actifs réels qu’il n’en existe. Le système crée donc des actifs papier pour absorber l’offre constante de nouvel argent/nouveau crédit/nouvelle dette. D’où l’explosion du marché des produits dérivés de ces dernières décennies.

|

La plupart des investisseurs ne possèdent pas d’actifs réels ; ils en ont simplement une "exposition" via le marché des produits dérivés |

La plupart des investisseurs ne possèdent pas d’actifs réels ; ils en ont simplement une "exposition" via le marché des produits dérivés. Ou dans le cas de l’or, qui a également le rôle de monnaie alternative, les produits dérivés (ou les formes papier) s’étendent jusqu’aux marchés monétaires. Dans les années 1970, on a attribué un symbole monétaire à l’or, XAU, ce qui a permis de l’échanger sur les marchés des changes.

Les marchés des changes sont énormes. Ils sont les plus grands marchés au monde en terme de volume. En 2011 la London Bullion Market Association (LBMA) a publié une étude montrant que le clearing quotidien sur le marché de l’or équivalait à 5 400 tonnes, soit environ 240 milliards de dollars à l’époque.

L’année dernière, j’ai envoyé un mail à la LBMA en demandant si le trading de l’or en tant que devise négociable sous-tendait ces volumes énormes. Voici la réponse que j’ai reçue :

"L’étude incluait toutes formes de trading de l’or et donc incluait le trading de l’or en tant que devise, ce qui a contribué aux chiffres importants qui ont émanés de l’étude".

Ainsi, une grande partie du trading de "l’or" se fait sur les marchés des changes et n’a rien à voir avec l’or physique. Pas étonnant qu’il soit devenu volatil. Les signaux d’alarme que le bon vieil or émettait et qui avertissaient des excès du système ont été bel et bien été mis sous silence.