Au diable l’inflation ! Les banques centrales du monde entier – BCE en tête – ont fait leur choix : injections monétaires illimitées… et tant pis pour les conséquences, y compris chez les épargnants.

En mai dernier, Didier Saint-Georges, membre du comité d’investissement de Carmignac, un important fonds de gestion qui a une nombreuse clientèle de particuliers, s’interrogeait dans les pages du Monde :

« Se pourrait-il que les économistes, après avoir largement surestimé la direction générale de l’inflation au début de la décennie précédente, cette fois la sous-estiment pour la décennie à venir ?

Cette question, absolument cruciale pour les épargnants, mérite d’être posée, car quelque chose a radicalement changé entre le traitement de la crise de 2008, et celui de la crise de 2020. »

Le radical changement vu par Didier Saint-Georges est le décollage de l’helicopter money, ici comme outre-Atlantique ; l’argent est désormais distribué directement sous forme de fonds de solidarité, prêts garantis et autres – et non plus seulement par les banques.

Mais notre gérant dissipe vite son doute pour finalement se rallier au confortable consensus : l’inflation n’essaimera pas en Europe.

« La dernière décennie a montré que le surendettement est un obstacle formidable à la remontée de l’inflation et des taux d’intérêt. De plus, le risque est sensiblement plus éloigné en Europe, où les niveaux de sous-emploi, les freins structurels à la croissance et la relative modestie des plans de relance rendent la perspective d’un complet changement de régime d’inflation moins crédible. »

Vous voilà rassuré ? Hmm… c’est un peu l’histoire du nuage de Tchernobyl qui s’arrêtait à nos frontières, non ? L’inflation non plus ne viendrait pas chez nous ?

Retournement d’un cycle extraordinaire

Quelle surprise lorsque nous constaterons que toutes ces prétentions ne sont que fantasmagorie.

Car c’est bien ce que nous devons anticiper : un retour de balancier, un retournement de cycle qui verra les taux d’intérêt monter et le prix des actions baisser.

Avec des actions à des niveaux records, un marché baissier ferait partie du cours normal des choses. Rien de grave.

Le marché obligataire devrait lui aussi rentrer dans un retournement avec une tendance longue d’augmentation des taux d’intérêt. Les taux baissent depuis quarante ans, il est temps que cela change.

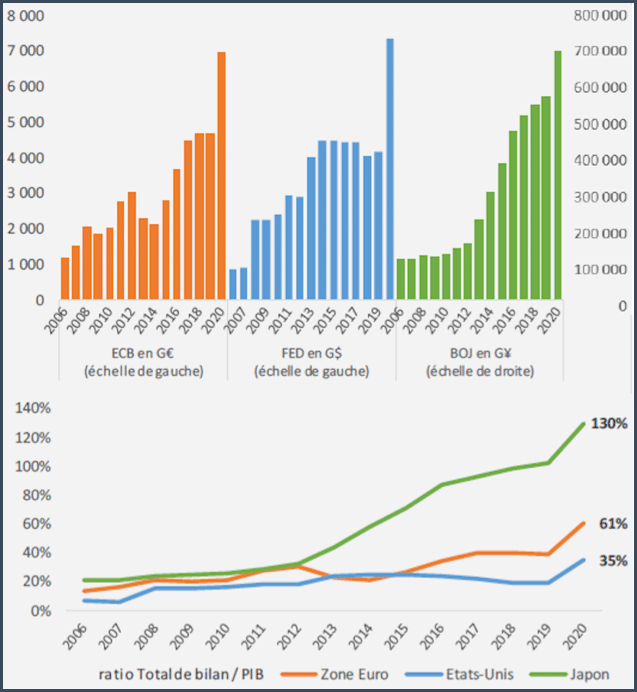

Mais nous pourrions assister à un événement bien plus sinistre. Nous avons déjà vu les autorités injecter de l’argent en panique à quatre reprises durant ce siècle : 2000, 2008, 2011 et 2012 (la crise de l’euro) et enfin 2020.

Résultat :

– le bilan de la Banque centrale européenne dépasse 7 000 Mds€, soit 61% du PIB de l’Eurozone ;

– le bilan de la Réserve fédérale atteint 7 800 Mds$, soit 35% du PIB américain ;

– le bilan de Banque du Japon atteint 130% du PIB.

Depuis le début de l’épidémie de Covid, les quatre plus grandes banques centrales (Etats-Unis, Europe, Chine, Japon) ont ajouté l’équivalent de 10 000 Mds$ à leur bilan. Chaque injection a permis de pousser les taux un peu plus à la baisse pour toutes les grandes devises partout dans le monde.

Le moment de vérité

La France, de son côté, a plus de 2 000 Mds€ de dettes publiques avouées. Si les taux se mettent à remonter, le refinancement sera délicat.

Notre dette publique atteint 120% du PIB. Si les taux grimpent à 1%, refinancer la dette amputera à terme le PIB de 1,2%, un chiffre équivalent à la croissance actuelle (qui s’établit à 1,2% en rythme annuel selon le dernier chiffre connu). La situation est encore pire en Italie.

Autrement dit, la montée des taux entraînerait la France et l’Italie en récession. Il y aurait donc une nouvelle crise à la grecque.

En cas de remontée des taux, les prix à la consommation augmenteront également. Pas nécessairement dans la foulée, mais ils suivront. Pendant ce temps, la valeur des actions chutera. En panique, la BCE, comme les autres banques centrales, auront à choisir :

– soit protéger leur devise et laisser la correction se faire ;

– soit réinjecter de l’argent dans le système, ce qui entraînera la mort de leurs devises.

Le tombeau de la monnaie factice

Avec un clavier d’ordinateur, les banques centrales peuvent créer des milliers de milliards de nouvelle monnaie. A la prochaine crise, comme lors de la dernière, elles n’hésiteront pas.

Même des reculs assez normaux des marchés actions (comme en 2008 et en 2021) ont suffi à déclencher des masses de création monétaire.

En Europe, la crise de la dette en euro (la remontée des taux des obligations d’Etat émises en euros par des pays mal gérés et économiquement faibles) a poussé la Banque centrale européenne à « intervenir ».

Sur les seuls 12 derniers mois dans le monde, les banques centrales et les gouvernements ont fourni 27 000 Mds$ de liquidités supplémentaires au travers des déficits ou de dépenses financées par la création monétaire.

Appuieraient-ils sur le bouton « stop » de la création monétaire, laissant les actifs chuter là où ils devraient être ?

Pas question. Ils imprimeront plus d’argent frais… et au diable l’inflation.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]