Quand les valorisations des marchés actions gonflent, détenez des actions. Quand elles se contractent, détenez de l’or !

L’or commence à renifler la crise des devises. Il est en hausse, en dollar, de plus de 10% depuis un mois. Une hausse qui a surpris de nombreux observateurs.

Nous regardons tous ces mouvements avec notre optique d’analyse selon laquelle nous sommes dans une bulle. C’est-à-dire que les marchés financiers sont au sommet de leur quatrième bulle depuis cent ans, gonflée par des flots de capitaux sans discernements qui se portent vers les actions les plus populaires. Ce n’est qu’une question de temps pour que l’élastique lâche et que nous assistions à un long mouvement de retour vers la moyenne.

Tom Dyson, analyste, a pour tâche de construire et d’entretenir une stratégie d’investissement qui peut être mise en pratique en utilisant des instruments cotés sur les marchés financiers.

Dans cet environnement hostile, il reste dans une stratégie de préservation du capital, une stratégie défensive. L’idée est de préserver votre pouvoir d’achat jusqu’à ce que le contexte change et que les perspectives de rendement s’améliorent.

« Pour le moment, les marchés financiers – actions, obligations, et immobilier – me semblent plus dangereux et instables que jamais. Les actifs sont surachetés, surévalués et surestimés. L’effet de levier dépasse tout. Les dépenses du gouvernement américain sont hors de contrôle. L’inflation monétaire force ce système.

Des poids lourds économiques comme le Japon et le Royaume-Uni sont récemment rentrés en récession. Les valorisations de l’immobilier commercial – le collatéral auquel est adossée une montagne de dettes bancaires – se dégonflent. Et l’ordre mondial américain – qui autrefois incluait la Chine et la Russie – semble se diviser en deux blocs.

En observant les marchés avec ce prisme, toute chute importante du cours de Nvidia, l’action vedette de cette bulle, serait potentiellement un signe de retournement. »

Des valorisations extraordinaires pour des entreprises correctes

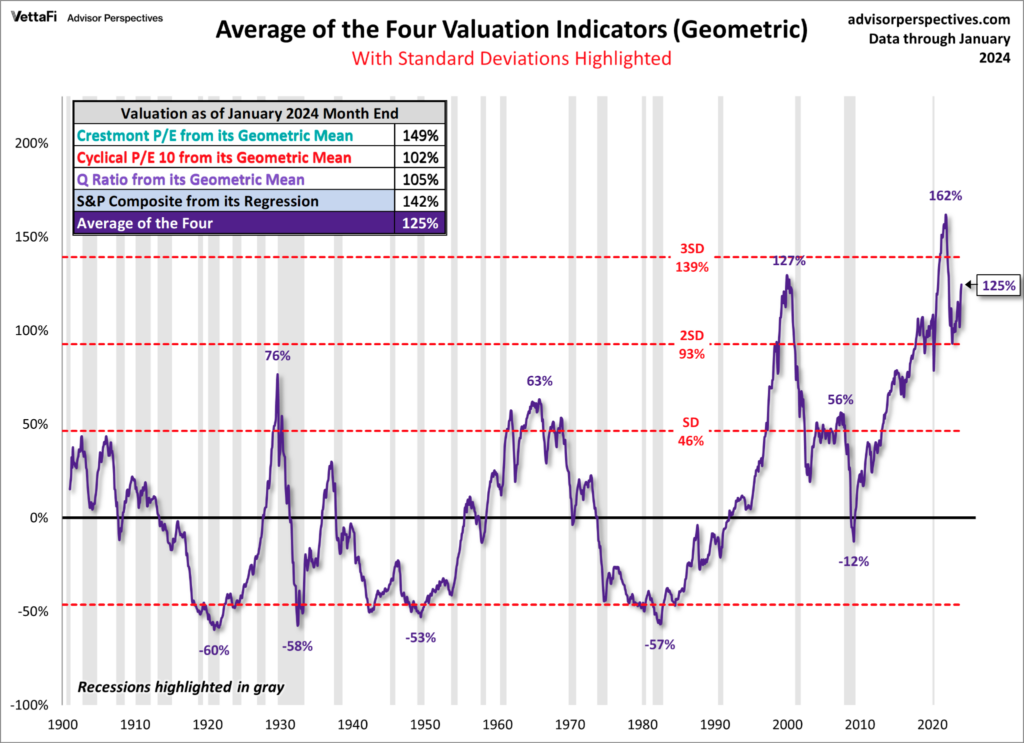

Ci-dessous, vous présentons notre habituelle « pierre de Rosette » qui nous aide à décrypter le marché.

Pour les nouveaux venus, il s’agit d’une moyenne des quatre différentes méthodes d’évaluation de l’indice américain Standard & Poor’s composite regroupant 1 500 entreprises (méthode de Robert Shiller par les résultats, méthode Tobin, Méthode Crestmont par les résultats et méthode de l’écart par rapport à la droite de tendance).

Evolution de la valorisation moyenne de l’indice S&P Composite depuis 1900

La moyenne indique une survalorisation de 125%. Vous pouvez distinguer trois cycles sur ce graphique : 1920-1950, 1950-1982 et le plus important, celui qui a commencé en 1982 dont le retournement devrait maintenant commencer (nous assumons donc que la purge de 2008 a été incomplète).

Notre hypothèse de long terme est que les valorisations de l’indice vont redevenir bon marché comme en 1982, 1950 ou 1920 (cela n’a pas été le cas en 2010). Nous pensons aussi que le sommet de cette bulle est déjà derrière nous et a été atteint le 3 janvier 2022.

C’est le grand tableau qui se dessine. Le début d’un long marché baissier.

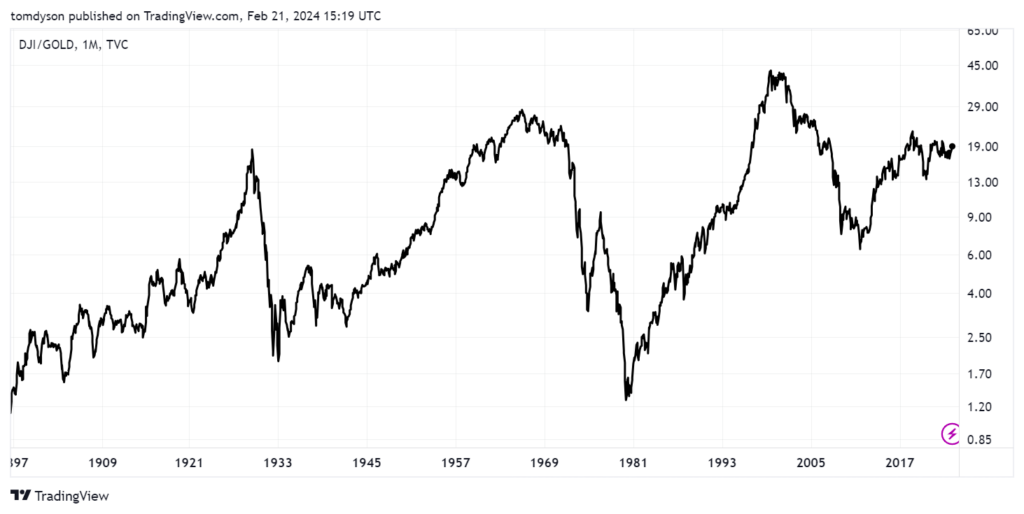

Nous confortons cette analyse avec un autre graphique qui présente, sur la même période, l’indice Dow Jones exprimé en or. Cette méthode permet de s’affranchir des variations du dollar.

Ce graphique révèle lui aussi – avec une légère différence – les trois périodes.

Evolution de l’indice Dow Jones exprimé en or depuis 1897

Ceci suggère une stratégie très simple, presque passive pour maximiser vos retours sur investissement…

Quand les valorisations des marchés actions gonflent, détenez des actions. Quand elles se contractent, détenez de l’or (et occasionnellement des liquidités). Simple.

Notre actif favori reste les métaux précieux. Certes, l’or ne procure pas de revenus. Mais à long terme, il protège notre pouvoir d’achat. Il agit comme une super-obligation indexée sur l’inflation.

Si les métaux précieux étaient chers ou bien valorisés, les sociétés minières qui les extraient seraient attractives. Pourtant, le sentiment des investisseurs sur ce secteur est le pire qui prévale, pire même qu’en 2015 et 2018. Aucun argent ne se place sur ce secteur.

On peut seulement en déduire que l’or, l’argent et le platine sont très peu chers. C’est pourquoi nous préconisons une allocation à ces métaux sous forme physique (pas de minières).

Le retour de l’or, après 50 ans d’absence

L’or exprimé en dollar a fortement progressé depuis le début de l’année, comme vous le savez.

Les devises de deux des plus grosses économies du continent africain se sont récemment effondrées : la monnaie égyptienne a perdu environ un tiers de sa valeur et celle du Nigeria la moitié. Peut-être que ce sont des évènements isolés, spécifiques à ces pays. Mais peut-être que ce sont des événements qui s’inscrivent dans un mouvement plus important, le début d’une crise de la dette publique provoquée par un bouleversement du système financier.

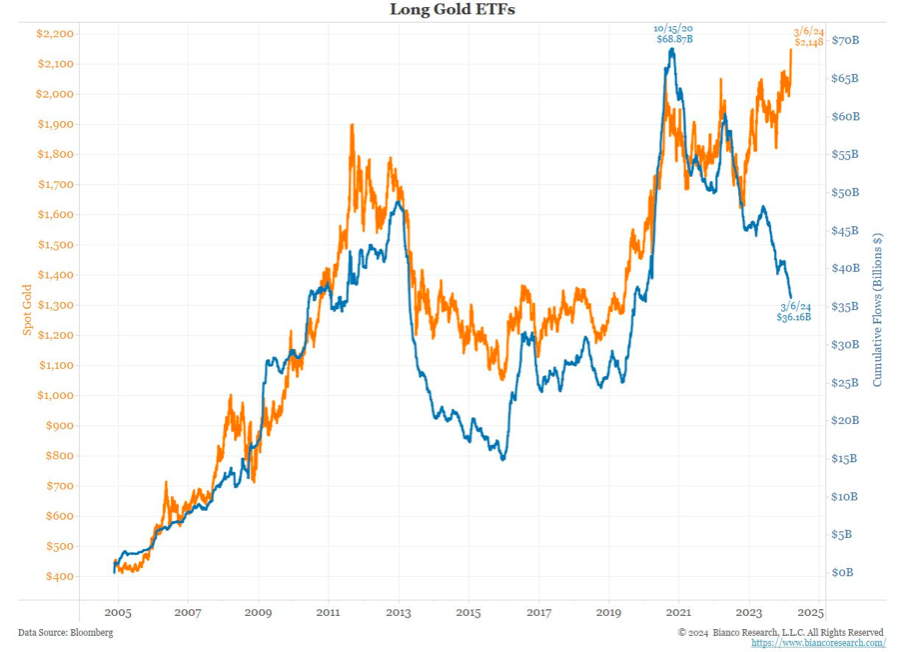

Voici un graphique important. Il montre que l’évolution du prix de l’or s’est détachée de celle des capitaux entrant ou sortant des fonds ETF adossés à l’or. En effet, les cours de l’or progressent, alors que ces fonds enregistrent des sorties. Entre 2013 et 2015, la dernière occasion où ces fonds ont enregistré des sorties de capitaux, les cours de l’or baissaient.

Aujourd’hui, ces ETF se délestent à nouveau d’or mais cette fois, les prix de l’or montent. Ceci implique qu’une demande forte et persistante provient d’ailleurs, probablement une ou plusieurs banques centrales.

Evolutions comparées des stocks d’or des ETF (en bleu) et du cours de l’or (en orange)

L’or reviendrait-il dans le secteur financier après 53 ans d’absence ? Nous verrons bien…

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]