Voici ce qui se passe lorsque les taux d’intérêt restent trop bas pendant trop longtemps…

Le candidat à l’élection présidentielle Robert F. Kennedy Jr. a voulu savoir ce que nous pensions de la situation aux Etats-Unis.

Nous aurions pu lui dire : « Lisez les articles que nous écrivons chaque jour depuis 25 ans. Et ne manquez pas de lire nos 5 livres. »

Au lieu de cela, nous avons préparé un « résumé » de ce contenu.

Dans une première partie, nous avons expliqué comment le dollar après 1971 a été coupé du monde réel, du temps et des ressources. Son adossement à l’or a été supprimé. Cela a permis à l’économie financière de prendre de l’avance sur l’économie réelle (les biens et les services).

L’argent n’est qu’un moyen de suivre qui doit quoi à qui, comme les tickets dans un parking. La « financiarisation » est ce qui se produit lorsque l’on ajoute plus de tickets qu’il n’y a de places ; vous allez chercher votre voiture, et vous découvrez que quelqu’un d’autre est parti avec. Cela signifie que de nombreuses personnes pensaient posséder une « richesse » qui n’existait pas vraiment. Leurs actions ne valaient pas autant qu’ils l’espéraient. Leurs maisons étaient trop chères. Leurs pensions étaient sous-financées. Les déficits publics s’accumulaient… en attendant le jour du bilan.

Notre graphique montre que la production du PIB a pratiquement stagné, alors que la valeur des « actifs » a été multipliée par dix.

Jeu truqué

Reprenons donc notre lettre à RFK Jr. là où nous l’avons laissée :

Cher Robert,

Le deuxième changement majeur ayant chamboulé le système financier a eu lieu à la fin des années 1980, lorsqu’Alan Greenspan a lancé son fameux « Greenspan put ».

Les investisseurs savaient alors que le jeu était truqué – en leur faveur. Lorsqu’ils gagnaient de l’argent, ils empochaient les gains. Lorsqu’ils perdaient de l’argent, les pertes étaient partagées – grâce à un abaissement des taux d’intérêt et un gonflement de la monnaie – avec l’ensemble de la population.

Cela a été démontré de manière spectaculaire en 2001-2004, en 2007-2016 et à nouveau en 2019-2022. A chaque fois, le « marché » a tenté de réduire les prix des actifs et l’endettement, la Fed est intervenue en proposant des crédits moins chers (et plus d’endettement).

Fait remarquable, le taux directeur de la Fed est resté inférieur au celui de l’inflation pendant toute la période depuis 2008 jusqu’à aujourd’hui (à l’exception de quelques mois en 2019).

En d’autres termes, au lieu de permettre à l’économie de corriger ses erreurs et ses excès, la Fed les a aggravés. Elle a fait baisser les taux d’intérêt en prétendant – ou peut-être en croyant – qu’elle « stimulait » l’économie. Entre 1999 et 2023, la Fed a injecté quelque 8 000 Mds$ d’argent frais. Le gouvernement fédéral a creusé des déficits à hauteur de 28 000 Mds$. Cela aurait dû être plus que suffisant pour « stimuler » l’économie – et assez pour réveiller un mort.

Mais s’il existe une réussite, dans laquelle la croissance réelle aurait été stimulée par de l’argent fictif prêté à des taux d’intérêt fictifs, elle est absente des archives historiques. Tous les exemples d’impression monétaire excessive – de la Rome antique à l’époque de Dioclétien… au Zimbabwe, au Venezuela et à l’Argentine à notre époque – montrent que le véritable fruit de la « stimulation » est amer… voire fatal. Elle conduit à la pauvreté et au mécontentement, et non à la prospérité.

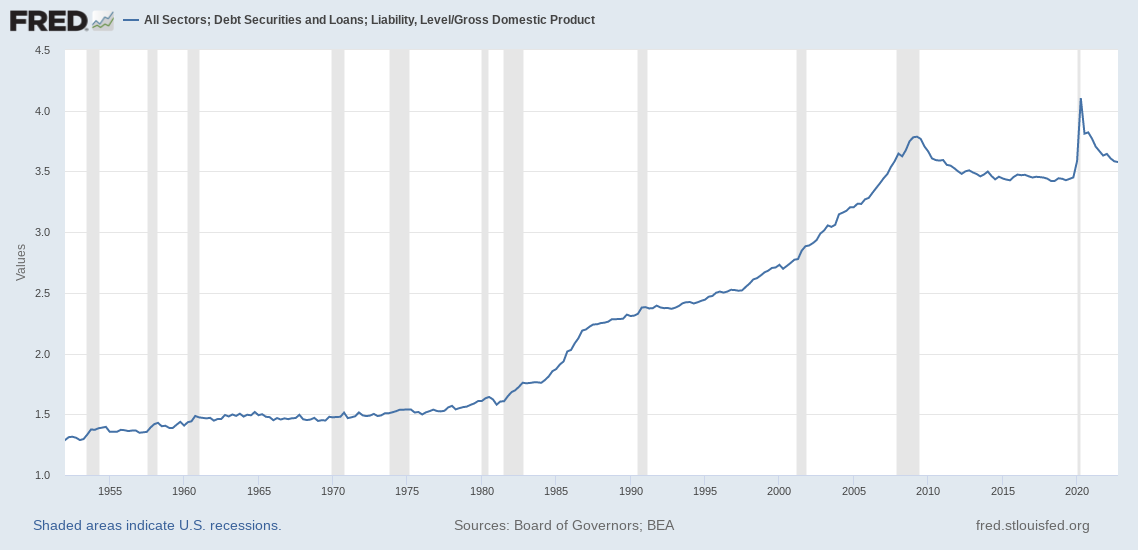

Voici le graphique n°3. Il montre ce qu’il se passe lorsque les taux d’intérêt restent trop bas pendant trop longtemps. Vous obtenez une dette importante par rapport au PIB.

La cause rencontre l’effet

Des taux d’intérêt absurdement bas ont incité les gens à emprunter. La dette a augmenté proportionnellement. La dette de l’Etat fédéral est aujourd’hui 86 fois supérieure à ce qu’elle était en 1971. La dette des cartes de crédit approche les 1 000 Mds$. Les prêts étudiants ont dépassé les 1 700 Mds$. La dette totale des États-Unis s’élève à plus de 90 000 Mds$. Le gouvernement fédéral doit déjà 32 000 Mds$ et s’attend à de nouveaux déficits de 1 000 Mds$ « à perte de vue ».

L’effet de ces deux changements de politique – le dollar « flexible » d’après 1971… et les taux d’intérêt ultra-bas – a été exaltant pour les riches. Mais dévastateur pour tous les autres. Une famille faisant partie des 1% les plus riches possède aujourd’hui 680 fois plus de richesses qu’une famille faisant partie des 50% les moins riches.

Ces milliards de dollars d’argent facile ont créé un environnement hostile. Les gens se sont habitués aux hypothèques de 4%. Les entreprises se sont habituées à faire rouler leur dette à un taux d’intérêt de 3%. Le gouvernement fédéral s’est habitué à emprunter à un taux réel négatif sur ses obligations à 10 ans. Et les spéculateurs se sont habitués au « portage négatif ».

A un moment donné, ils ont emprunté aux taux bas de la Fed, puis ont prêté cet argent au gouvernement (en achetant des obligations du Trésor américain). L’opération était économiquement stérile et infructueuse. Mais elle était rentable. Et la « forward guidance » (les annonces d’évolutions futures) de la Fed éliminait le risque d’un changement soudain de politique. Mais aujourd’hui, tel un couvert végétal dense, la dette exorbitante fait de l’ombre et étouffe l’écosystème qui se trouve en dessous d’elle.

Puis, en juillet 2020, le cycle du crédit a atteint son point le plus bas (les rendements ont été les plus faibles depuis 500 ans). Les taux d’intérêt ont commencé à augmenter. Aujourd’hui, les rendements des obligations du Trésor à 10 ans sont 5 fois plus élevés qu’il y a seulement deux ans. La correction que la Fed a repoussée pendant plus de trois décennies est à nos portes. La traditionnelle et redoutable boucle de rétroaction s’est réaffirmée ; la Fed ne peut plus stimuler l’économie sans provoquer une hausse des prix à la consommation.

L’inflation ou la mort

Rien de tout cela ne serait arrivé sans l’intervention maladroite de la Fed. Les taux d’intérêt fixés par le marché auraient dû être augmentés depuis longtemps. Des taux plus élevés auraient mis un terme à l’accumulation de dettes, atténué la bulle des prix des actifs et encouragé la création de capital réel.

Dans un monde meilleur, la Fed serait dissoute.

Après tout, l’idée qu’un groupe de juristes et d’économistes grisonnants puisse fixer les taux d’intérêt d’une économie de 24 000 Mds$ relève de la pure fantaisie. Ni la théorie ni l’expérience ne la soutiennent.

Dans l’état actuel des choses, la Fed est confrontée à un choix cornélien. L’inflation ou la mort. Soit elle fait marche arrière et laisse mourir l’économie des bulles… avec un krach à Wall Street, une récession, des faillites, du chômage et bien d’autres choses désagréables mais nécessaires pour corriger ses propres erreurs politiques. Ou bien, elle protège les gains des riches et des tout-puissants en continuant à faire gonfler l’économie.

L’option de l’inflation repousse l’échéance… mais elle accroît la douleur. Et elle détruit la classe moyenne.

Les pauvres reçoivent des aides ajustées à l’inflation. Les riches ont leurs actifs, leurs couvertures et leurs activités. Mais les classes moyennes vendent leur temps à l’heure. Les prix augmentent. Les salaires réels baissent. Les emplois disparaissent. Et les maisons, où les classes moyennes conservent leurs économies, deviennent des pièges à dettes. A mesure que les prix augmentent, les familles empruntent massivement pour les acheter. Ensuite, elles doivent se refinancer… à des taux de plus en plus élevés.

Une démocratie honnête ne peut exister sans une classe moyenne forte et indépendante. Les pauvres sont facilement distraits et soudoyés avec du pain. Les riches peuvent encore s’appeler « capitalistes », mais ils deviennent des « capitalistes de connivence »… manipulant les masses et le système financier pour en extraire autant d’argent rapide et facile que possible.

Ce n’est donc pas seulement le système financier qui est en danger. C’est l’ensemble de la société américaine qui est en danger. L’argent affecte tout.

Nous pensons qu’en cas de difficultés, les décideurs choisiront la pire des options : l’inflation. Politiquement, c’est la voie la plus douce… mais cela ne dure qu’un temps.

Mais peut-être pouvez-vous être le décideur qui changera cela ?