La récession s’annonce d’une ampleur sans précédent, dans le monde entier. Aujourd’hui, nous nous concentrons sur ce qu’elle pourrait donner en France et dans la Zone euro.

Comme nous l’avons vu hier, l’économie mondiale est confrontée à une récession historique dont les autorités publiques ont du mal à évaluer l’ampleur. Le FMI, qui tablait jusqu’à présent sur du -3% pour 2020, a indiqué que c’était pour rire et que de nouvelles estimations allaient bientôt être annoncées. Goldman Sachs va jusqu’à évoquer une récession de -16% au niveau mondial.

Devant l’ampleur du désastre en cours, les camarades communistes chinois ont quant à eux renoncé à tout objectif de croissance pour 2020.

L’Union européenne (UE) est-elle mieux lotie ? Et surtout, quid de la France ?

Du fait de la faible part représentée par l’économie privée au sein de son PIB et d’une ouverture commerciale moindre que ce n’est par exemple le cas de l’Allemagne, l’Hexagone est réputé moins profiter des périodes d’expansion… mais aussi moins ramasser lors des périodes de récession. Cette spécificité française se vérifie-t-elle dans la période actuelle ?

Pas vraiment.

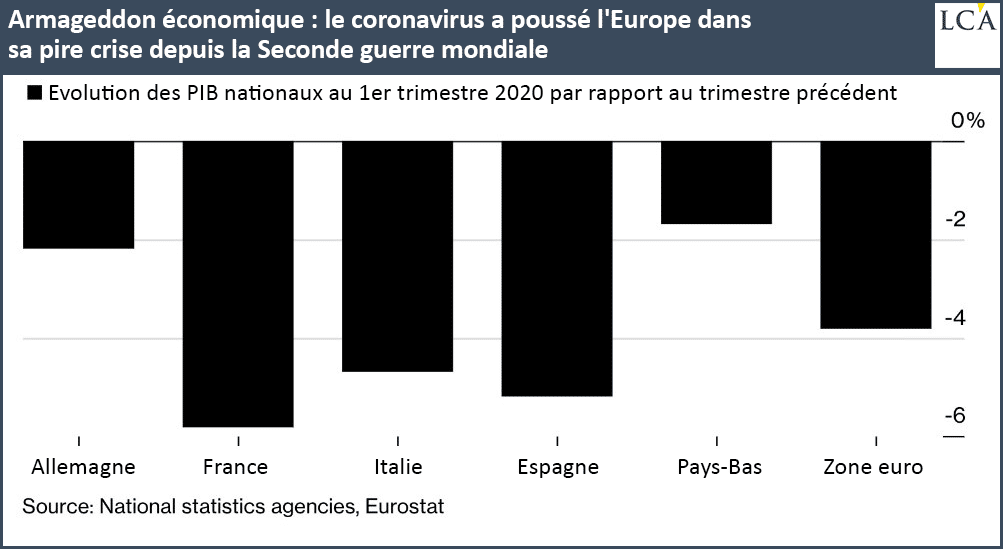

1er trimestre 2020 : la France essuie la pire récession de l’UE

Rappelons tout d’abord le caractère historique de la situation.

A en croire les chiffres d’Eurostat sortis le 15 mai, la France est de loin l’économie de l’UE qui a le plus dévissé au cours du 1er trimestre : notre économie s’est recroquevillée de -5,8%, contre -3,3% en moyenne en Europe.

2020 : quel sera le niveau des dégâts sur l’année entière ?

Je vous fais grâce du détail des prévisions de croissance dévoilées par la Commission européenne le 7 mai. Bruxelles prévoyait une récession de -7,7% en 2020 au sein de la Zone euro, mais il semble que ce chiffre soit déjà caduc.

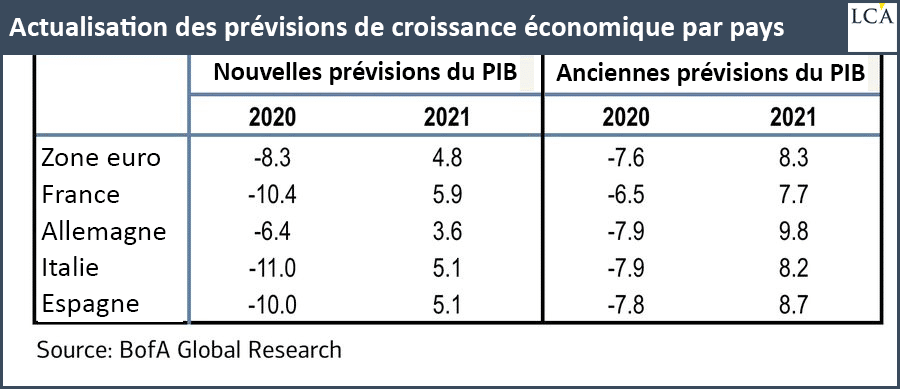

Les prévisions les plus récentes dont on dispose sont celles de Bank of America (BoA). Elles datent du 21 mai et le tableau est le suivant :

Selon la banque, il n’y a qu’en Allemagne que la dégradation de la situation pourrait finalement être moins pire que prévue. Les trois autres grandes économies de la Zone euro que sont la France, l’Italie et l’Espagne devraient essuyer une récession à deux chiffres.

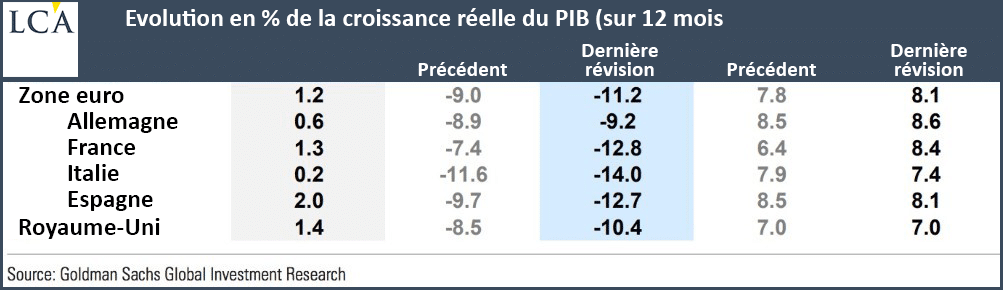

Notez que les prévisions de Goldman Sachs, sorties seulement une semaine plus tôt, sont beaucoup plus dévastatrices. A en croire la banque, la croissance de la Zone euro pourrait sombrer jusqu’à -11,2% en 2020 (contre -8,3% selon BoA), avec -9,2% de croissance pour l’Allemagne (contre -6,4% selon BoA), -12,8% pour la France (-10,4 selon BoA), -12,7% pour l’Italie (-11% selon BoA) et -12,7% pour l’Espagne (-10% selon BoA).

Par ailleurs, Goldman Sachs ne voit rebondir la Zone euro que de 8,1% en 2021, contre 8,3% pour BoA.

Sur les quatre trimestres, seule l’Italie semble pouvoir faire encore pire que l’Hexagone. Mais est-ce si certain ?

La croissance française va être plombée par la demande, ce qui exclut toute reprise en « V »

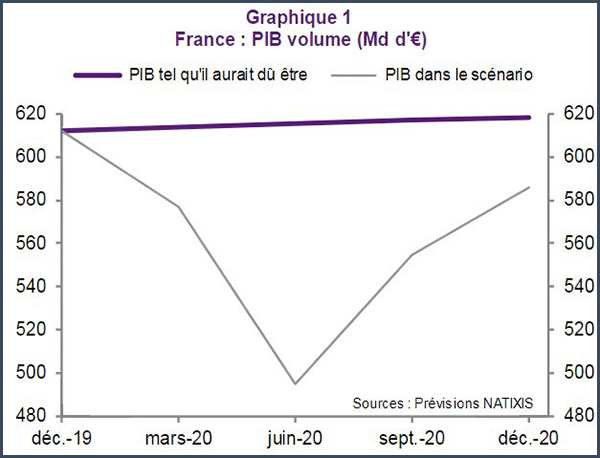

C’est la question que posait Natixis le 19 mai. La banque estimait, en tenant compte de la perte de productivité du travail due aux nouvelles normes sanitaires, qu’« un recul de 8,5% du PIB de la France en 2020 est le mieux qu’on puisse espérer ».

Ça, c’est le scénario n°1 pour lequel Patrick Artus propose ce graphique qui fait apparaître en violet la prévision de croissance pré-coronavirus de 1,8%, et en gris cette fameuse reprise en « V » que tous les politiques appellent de leurs vœux.

Le problème, c’est que « la réalité sera sans doute pire puisque la demande va être faible », comme le précise Patrick Artus. Et là, il est beaucoup plus difficile de se projeter…

Eh oui, car il existe au moins quatre inconnues susceptibles d’affaiblir la demande, comme l’évoque la banque :

« – La hausse de l’endettement et la baisse des profits des entreprises, qui va freiner leur investissement ;

– La prudence des consommateurs, et donc probablement la présence d’épargne de précaution ;

– Le recul durable de la demande pour certains biens et services (autos, tourisme, transport aérien, biens d’équipement industriel…) ;

– La faiblesse du commerce mondial et des exportations. »

Le modèle social français ne fait que retarder l’onde de choc…

Pour ce qui est de la prudence du consommateur, il faut avoir à l’esprit que si l’explosion du chômage aux Etats-Unis est sans commune mesure avec ce qui se produit en France, cela est dû au fait que vous avez d’un côté un droit du travail relativement souple et un Etat qui ne se considère pas encore totalement comme votre nounou, et de l’autre côté… l’Etat français que vous ne connaissez que trop bien et son droit du travail étouffant.

Alors que les ménages américains vivent les conséquences de la catastrophe économique en direct, les ménages français en sont pour le moment épargnés. Il ne faut pas s’y tromper : ils la subiront, certes avec du retard, mais sans concession.

Notre pays a adopté l’un des systèmes d’indemnisation du chômage partiel les plus généreux au monde : 8,6 millions de Français bénéficient actuellement de ce régime. Pour le moment, l’Etat prend en charge les salaires des employés, le soleil revient et tout baigne dans le beurre. Mais lorsque l’Etat se retirera, les entreprises devront massivement licencier…

Nous allons donc nous trimballer les conséquences du confinement comme des boulets au pied bien plus longtemps que ce ne sera le cas aux Etats-Unis – d’autant que nos entreprises sont beaucoup plus endettées que leurs homologues américaines.

Autant dire que nous finirons par subir le chômage de plein fouet. La France pourrait bien être la caricature de ce que prévoit BofA pour la Zone euro, à savoir la conjonction d’une reprise faible, de pertes de revenu importantes et permanentes, avec une relance budgétaire qui ne suffira pas à stimuler la consommation et les investissements.

Mais reprenons un peu de hauteur pour voir comment les décideurs politique ont réagi face à la crise économique.

Face à cette récession historique, les autorités publiques changent de calibre avec une relance de 23,6% du PIB mondial à fin avril !

Dans un premier temps, les autorités monétaires ont sorti leurs bazookas et elles l’ont fait de façon parfaitement coordonnée, ce dont se sont félicités les médias – il n’en n’avait en effet pas été de même lors de la crise de 2008. Cela n’a cependant pas suffi à rassurer les marchés.

Pour que les cours arrêtent de sombrer, il a fallu que les gouvernements fassent eux aussi tapis et que les banques centrales les suivent en annonçant les unes après les autres que plus « aucune limite » ne saurait venir entraver leur action.

Sur les deux mois et des brouettes qui se sont déroulés de fin février à avril, les mesures de relances des duos gouvernements/banques centrales de la planète se sont montées à 10 000 Mds$ de politique budgétaire, auxquels sont venus s’ajouter 10 000 Mds$ de politique monétaire, soit au total 23,6% du PIB mondial – sans compter les annonces du mois de mai et celles à venir.

Nul doute qu’avec un stimulus budgétaire global de 11,6% du PIB mondial, les chiffres du prochain Global Debt Monitor de l’IIF vont être salés.

Mention spéciale aux Etats-Unis qui ont opté pour un stimulus global de 44% du PIB, face auquel les mesures de relance japonaises (33,7%) et européennes (29,5%) font presque pâle figure.

On laisse donc tomber le monde des bazookas pour celui des armes « nucléaires », pour reprendre l’expression de Bruno Bertez.

Les réformes, la seule solution qui permettrait d’augmenter le niveau de croissance potentiel, restent absentes du vocabulaire de nos responsables politiques, ce qui n’étonnera personne.

Comme je l’expliquais dans une récente vidéo, si toute cette situation vous semble durable, surtout débarrassez-vous des Napoléons que vos aïeux auraient pu vous léguer. Dans le cas contraire, vous savez ce qu’il vous reste à faire.

Dans un prochain billet, nous verrons que nos politiques nationaux, fidèles à leur logiciel de base socialiste, font tout ce qui est en leur pouvoir pour que leurs frères et sœurs européens payent la facture française à leur place.