L’économie de l’Eurozone ralentit fortement. Les prêts généreusement accordés par la BCE aux banques arrivent bientôt à maturité ; où est la morphine monétaire.

La croissance en Zone euro est gravement menacée par la conjoncture, mais surtout pour des motifs structurels. Cela ne va pas faciliter les choses pour celui qui succédera à Mario Draghi le 31 octobre 2019. Le secteur bancaire ne sera pas hermétique au prochain « choc économique ».

Faute de rentabilité, la descente aux enfers des banques européennes continue

Fin octobre, j’ai brossé le portrait du secteur bancaire européen (voir ici, ici et là).

En bourse, la dégelée se poursuit sur les banques européennes, lesquelles ont beaucoup moins bien encaissé le mois d’octobre que leurs consoeurs américaines.

A la liste des causes de ce désamour que Natixis avait dressée fin août, la banque a ajouté trois nouvelles entrées le 10 octobre (1) :

- « l’exposition des banques de la Zone euro à certains pays en difficulté (Turquie) ;

- la dégradation du risque souverain, auquel le risque bancaire est corrélé, dans certains pays de la Zone euro (Italie) ;

- le ralentissement de la croissance et de l’aplatissement de la courbe des taux d’intérêt dans la Zone euro, alors que la profitabilité des banques de la Zone euro est restée assez faible. »

En conclusion, l’équipe de recherche de Patrick Artus estime que « les banques de la Zone euro sont robustes financièrement, mais la rentabilité de leur capital est insuffisante. »

La deuxième partie de ce constat est corroborée par l’Autorité de contrôle prudentiel et de résolution (ACPR).

La Tribune résume le constat dressé par le superviseur du secteur financier français dans son rapport statistique annuel publié le 16 octobre :

« … le secteur bancaire français se trouve dans une ‘bonne situation’ selon le superviseur, l’ACPR. Cependant, il présente des ratios de solvabilité légèrement inférieurs à la moyenne européenne ainsi qu’un rendement des capitaux propres proche de la médiane mais inférieur à leur coût du capital. »

Reste donc à vérifier la première partie du constat de Natixis. La nouvelle batterie de stress tests dont nous ont récemment gratifié l’Autorité bancaire européenne (ABE) et la BCE va nous être utile.

Des banques européennes honnêtes et sincères

Posons d’abord le contexte.

Mi-octobre, le comité de Bâle, qui élabore les normes bancaires internationales, avait « appelé les banques à ne pas « habiller » leur bilan, en réduisant ponctuellement le volume de transactions financières afin d’améliorer artificiellement le niveau de réserves exigé par les réglementations », histoire d’avoir plus de facilités à respecter les critères de Bâle III lors des dates charnières, comme le relève cBanque.

Le journal financier en ligne rapporte également que le comité a rappelé (attention, interdit de ricaner) que « les établissements bancaires devraient également ‘se garder de réaliser des transactions dans l’unique but de déclarer et publier des ratios de levier plus élevés aux seules dates de déclaration' ».

Vu le niveau de sincérité des opérateurs bancaires, j’imagine que vous n’aurez sans doute pas été étonnés de prendre connaissance des deux scandales bancaires qui sont venus égayer le mois d’octobre, j’ai nommé Danske Banke (200 milliards d’euros, soit 40 kerviels) et CumEx Files (55 milliards d’euros, soit 11 kerviels).

Le 22 octobre, notre collègue Yannick Colleu expliquait au sujet du second scandale que :

« Selon une enquête publiée jeudi dernier et menée par 19 médias européens, parmi la cinquantaine de participants à ce montage ayant permis de soustraire plus de 55 milliards d’euros à 11 pays européens, trois institutions bancaires françaises, BNP Paribas, Société générale et Crédit Agricole (via sa filiale Caceis) sont directement impliquées pour un montant de 17 milliards d’euros vis-à-vis de l’administration fiscale française. Pour vous donner une idée de ce que représente ce casse, ce montant est l’équivalent du quart de l’impôt sur le revenu de 2018 ou le double du budget alloué en 2018 au Ministère de la Justice. »

Or souvenez-vous, ces trois banques figurent dans le top 10 des institutions financières représentées au sein des 22 conseils consultatifs auprès de la BCE dans le cadre de sa politique monétaire.

Comme vous pouvez le constater, les derniers stress tests se sont donc déroulés sur des bases on ne peut plus saines : habillages de bilan, noyautage des auditeurs par les audités.

Stress test : officiellement,tout va plutôt bien

Fin octobre, je vous avais relaté la farce des stress testsmenés sur les banques grecques au mois de mai. De nouvelles analyses menées sur 48 banques européennes étaient alors annoncées pour le mois de novembre.

L’objet de ces tests était de permettre à la BCE d’avoir une meilleure idée des besoins en capitaux du système bancaire européen. L’annonce des résultats le 2 novembre était très attendue.

Globalement, l’ABE et la BCE sont satisfaites.

Les mesures imposées aux banques par les régulateurs en vue de les forcer à renforcer leurs fonds propres ont rendus les banques européennes « nettement plus solides qu’il y a quelques années », rapporte La Tribune. Elles auraient en effet « renforcé leur capacité à résister à des chocs importants », selon les mots de l’ABE. La Tribune indique par ailleurs qu' »aucune n’est tombée sous le ratio plancher de fonds propres durs (Common Equity Tier 1 ou CET1) de 5,5% dans le scénario testé d’une sévère récession, accompagnée de turbulences sur les marchés ». Et cela « en dépit d’un scénario adverse plus sévère que lors de l’exercice 2016 », se félicite la BCE.

Globalement, les banques françaises s’en sortent plutôt bien (ce sont BNP Paribas et La Banque Postale qui font baisser la moyenne), alors que les banques anglaises figurent en queue de peloton. Accrochez-vous : « Deutsche Bank, qui suscitait des craintes après trois pertes annuelles consécutives, ne s’en sort pas si mal avec un ratio de 8,14% », rapporte La Tribune. En somme, tout va bien.

Quid des critères retenus pour le scénario adverse ?

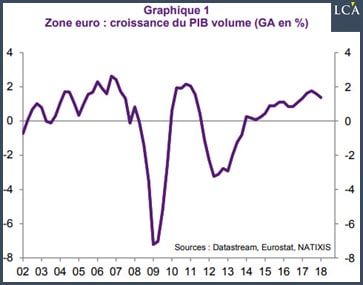

On découvre dans le 12èmepoint du document du régulateur que les « caractéristiques clés du scénario adverse, les chocs les plus importants du scénario défavorable de l’UE entraîneraient : une baisse cumulée du PIB sur trois ans de2,7% […] ».

Question : au vu du graphique ci-dessous, l’hypothèse retenue par l’ABE vous semble-t-elle suffisante en vue de prémunir le secteur bancaire européen d’une crise en mode 2008 ?

Sans même évoquer un tel benchmark, on est loin du « test de résistance du système bancaire grec mené en 2015, lequel supposait que l’économie avait ralenti de 6,8% au cours d’une seule année ».

Même Bruno Le Maire n’est pas satisfait de la situation, c’est vous dire…

Dans une interview (2) donnée au Parisien fin octobre, il rappelait àraison que sans fédéralisme, la Zone euro est de toute façon condamnée à gérerles crises :

« Mais la Zone euro est-elle suffisamment armée pour faire face à une nouvelle crise économique ou financière ? Ma réponse est non. Il est urgent de faire ce que nous avons proposé à nos partenaires pour avoir une union bancaire solide et un budget d’investissement de la Zone euro. »

Bref, comme le dit l’économiste Philippe Herlin :

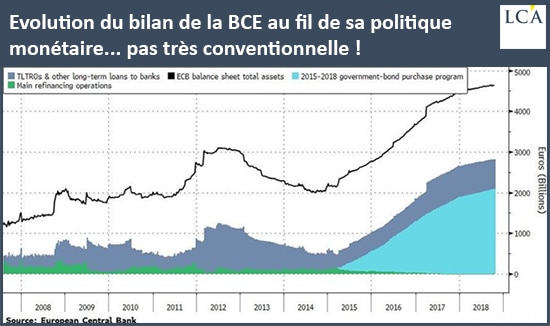

722 milliards d’euros de prêts aux banques (TLTRO) à refinancer à partir de 2020 !

Le même 2 novembre 2018, le gouverneur de la banque centrale finlandaise Olli Rehn tenait des propos qui ont fait plonger l’euro.

En réponse à une question sur la possibilité pour la BCE de lancer une nouvelle tranche d’opérations ciblées de refinancement de long terme (TLTRO*) à taux très bas pour le secteur bancaire, il a confirmé que « si besoin, nous envisagerons alors l’ensemble de la boîte à outils que nous avons à disposition ».(* Targeted Long Term Refinancing Operations)

Mario Draghi et François Villeroy de Galhau avaient en effet chacun évoqué la semaine précédente que cette option pourrait être envisagée en temps voulu.

Car il y a un éléphant au milieu du couloir. Comme le rappelle Reuters :

« La précédente opération TLTRO, d’une maturité de quatre ans, expire mi-2020 et les banques devront commencer à décider un an avant de la façon dont elles comptent remplacer ce financement. […] Les banques de la zone euro ont emprunté 739 milliards d’euros lors dans le cadre de la dernière tranche de TLTRO qui a eu lieu en mars 2017.

Evolution du bilan de la BCE au fil de sa politique monétaire… pas très conventionnelle !

Sur ce total, 14,6 milliards d’euros ont été remboursés, le reste arrivant à échéance en 2020 et 2021. Cela pourrait s’avérer douloureux par exemple pour les banques italiennes, qui doivent rembourser 250 milliards d’euros de TLTRO, dans un contexte et de hausse des taux et d’incertitudes politiques. »

« Douloureux », je crois que c’est le mot !

En route pour un autre plan de sauvetage avec des prêts bon marché de la BCE ?

Pour le site Zero Hedge (3), ces déclarations sont caractéristiques du fait que « les banques continuent de dépendre des opérations de la BCE pour financer leurs bilans ».

Voici l’interprétation que ZH fait de la situation :

« Le fait que la BCE l’envisage, ou ‘teste simplement le concept’, suggère que la BCE s’inquiète de la convergence d’événements dont l’un est le fort ralentissement de l’économie de la Zone euro, laquelle vient d’afficher son pire PIB [trimestriel] en quatre ans…

Evidemment, comme rien n’a été réparé dans la Zone euro, la BCE n’aura pas d’autre choix que de lancer un nouveau T-LTRO, lequel autoriserait simplement le renouvellement de la dette existante […].

C’est pourquoi il n’est pas surprenant que l’euro ait atteint un plus bas en cours de séance, ce qui a propulsé le dollar à des sommets et poussé les taux à la hausse, maintenant que la séquence des événements à la BCE semble être en premier lieu un T-LTRO, puis plus de QE […].

Dans tous les cas, et comme à l’accoutumée avec la BCE, attendez-vous à une vague de dénégations à court terme, suivie d’un autre ballon d’essai pour évaluer la réaction du marché, avant que Draghi ne s’engage finalement dans un nouveau T-LTRO massif autour de la nouvelle année. »

Que voilà un autre point de vue que celui de la BCE et de l’ABE, une semaine seulement après que Mario Draghi a fermement déclaré (le 25 octobre) qu’il sonnait la fin de la morphine monétaire pour décembre, n’est-ce pas ?

En ce qui me concerne, au vu des différents risques que nous avons abordés au fil des derniers billets, je souhaite bien du courage à ceux qui se tâtent pour se présenter en tant que candidat à la succession de l’italien le 31 octobre 2019 – ou plutôt devrais-je dire pour le prochain Halloween !

(2) https://fr.reuters.com/article/companyNews/idFRL8N1X808B