Le réveil chinois semble avoir été de courte durée – et c’est important : une contraction en Chine pourrait changer beaucoup de choses en termes d’inflation et de taux d’intérêts, au niveau mondial.

Les indicateurs chinois sont décevants. Ils confirment les anticipations que l’on pouvait faire à partir de l’observation de l’impulsion de crédit (credit impulse).

Ceci peut remettre en question aussi bien l’hypothèse inflationniste que celle de la hausse des taux longs.

Pourquoi est-ce important ?

Parce que, alors que le monde panique à cause de la hausse des rendements et de la reflation mondiale… la principale dynamique des tendances inflationnistes mondiales, l’économie chinoise, s’estompe désormais.

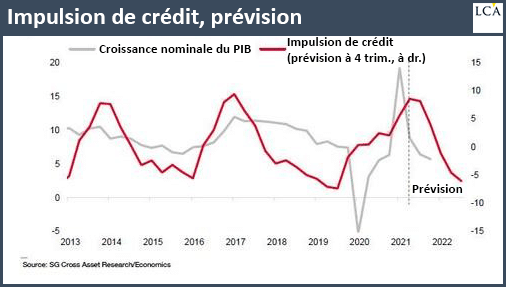

Son impulsion de crédit est appelée à se contracter rapidement. Cela affectera non seulement les actifs de reflation, mais poussera également les rendements à la baisse.

A suivre donc.

L’économie chinoise a été la première à se remettre de l’effondrement lié à la pandémie de Covid-19 grâce aux milliards de crédit injectés dans l’économie. Elle semble maintenant être la première à inverser également l’expansion et à se réduire à mesure que le raz-de-marée du crédit touche à sa fin.

Et maintenant, la contraction ?

L’impulsion par le crédit a touché un sommet en décembre dernier :

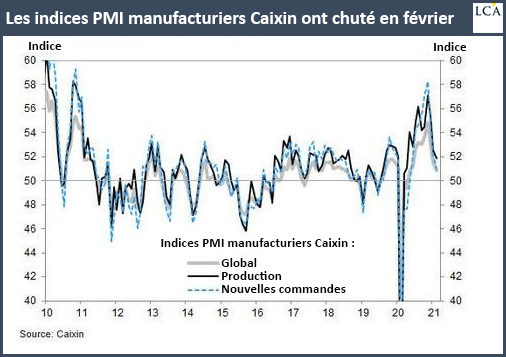

Au cours du week-end, cette atténuation de l’impulsion de crédit de la Chine a été pleinement confirmée dans l’indice PMI manufacturier officiel de la Chine. Il a chuté au niveau le plus bas depuis mars, tombant à 52,4 et manquant les attentes avec un sous-indice des nouvelles commandes à l’exportation glissant en contraction.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]