Certains observateurs pensent que 2018 ressemble étrangement à 2008, surtout sur le sur le front de l’or. Et les quatre années suivantes furent fastes pour le métal jaune…

« L’année 1916 a été tellement désastreuse que l’année 1917 sera certainement meilleure ». Un siècle après ce pronostic de Nicolas II, tsar de toutes les Russies, souhaitant une bonne année à son peuple en décembre 1916, l’année qui vient de se terminer a été une nouvelle occasion de vérifier que la prévision est un vain exercice.

CNBC le 24 janvier 2018 : « La bourse a connu son meilleur début d’année depuis 31 ans, ce qui est de bon augure pour le reste de 2018. »

CNBC 11 mois plus tard : « Les actions américaines affichent la pire année de leur décennie, le S&P 500 enregistrant une baisse de plus de 6% en 2018. »

Raison de plus pour tirer notre chapeau à ceux qui ont tiré leur épingle du jeu des pronostics.

Le 25 juin, Natixis écrivait que « les investisseurs peuvent donc aujourd’hui trouver des arguments raisonnables pour ne rien acheter (sauf du cash en dollars). »

Le 1er août, le blogueur Bruno Bertez donnait son « conseil du siècle » : « vendez tout, absolument tout. Ne regardez plus les cours jusqu’à ce que vous ayez entendu dire que les marchés ont chuté de plus de 40% », suggérait-il.

Pour ce qui est du métal jaune, Florian Grummes de Midas Gold Consulting a annoncé le plus bas de l’or en dollars avec seulement 40 jours d’avance.

Reste à savoir si son scénario pour 2019 se vérifiera lui aussi.

D’autres commentateurs n’ont pas connu le même succès.

Premier trimestre 2018 : « et si l’or ne servait plus à rien ? »

En février-mars, les marchés actions se prenaient un premier gadin et l’or plongeait en dollars comme en euros. Il n’en fallait pas plus pour que certains commentateurs en viennent à se demander si l’actif plurimillénaire présentait encore une quelconque utilité.

Alain Pitous, directeur général de Talence Gestion, craignait même que…

« […] l’or [puisse], comme c’est le cas depuis quelques temps, se comporter comme une matière première comme une autre. C’est-à-dire voir son cours fluctuer en fonction de l’offre et la demande. Dans ce cas, inutile de dire que l’on sera assez loin pour l’or d’une assurance anti-krach boursier… surtout que dans ce cas, si l’économie ralentit, les matières premières ont plutôt tendance à baisser ».

Ce développement appelle plusieurs remarques.

Tout d’abord, sauf à ce que le pouvoir politique se remette à administrer le prix du métal jaune, rappelons que le cours de ce dernier est toujours fonction de l’offre et de la demande (avec la particularité d’une demande de réservation très élevée qui découle de son ratio stock/flux lui-même très élevé).

Peu importe que cette demande provienne de l’industrie, de la bijouterie, des investisseurs ou encore du secteur officiel : depuis 1971, le prix de l’or est négocié librement sur les marchés.

Ensuite, l’or n’a pas nécessairement besoin d’évoluer dans une économie en croissance pour briller. L’or exprimé en dollars US s’est très bien comporté au cours des dernières récessions américaines.

Enfin et surtout, il est crucial de ne pas se laisser enfumer par les innombrables mythes qui circulent au sujet du métal jaune.

Faut-il vraiment considérer l’or comme une « assurance anti-krach boursier » ?

Du strict point de vue d’un épargnant exposé aux marchés actions et obligations français et sur le long terme, l’or présente certes des vertus en tant qu’outil de diversification de portefeuille, mais ces dernières sont « mitigées ». C’est le terme qu’utilise Thi Hong Van Hoang dans sa thèse de doctorat qui porte sur la période 1949-2009.

J’ai eu l’occasion de l’évoquer dans mon livre (*) :

« Ce n’est que dans les périodes où son prix a une tendance haussière […] que l’or physique améliore réellement la performance des portefeuilles. Sur la période 2004-2009, l’introduction d’or dans un portefeuille d’investissement permet non seulement de réduire le risque, mais également d’augmenter la rentabilité, alors qu’au cours de la période 1983-2003, la réduction du risque a eu lieu au détriment de la rentabilité du portefeuille. »

Malgré sa faible corrélation avec les indices actions, il est donc hasardeux de tenter de se protéger d’un krach boursier en achetant de l’or. Cela n’est tout simplement pas la fonction du métal jaune. L’or est avant tout une assurance patrimoniale pour les périodes d’apocalypse, de crises sévères – financières, économiques, politiques – mais surtout lorsque se matérialise la mère de toutes les crises : la crise monétaire.

L’« instinct de Costanza »

C’est justement parce que l’or est universellement reconnu en tant que moyen d’échange que son cours ne monte pas nécessairement en cas de baisse des marchés actions.

Au mois d’août dernier, alors que les pays émergents avaient un besoin vital de dollars US, le blogueur Bruno Bertez rappelait les ressorts de ce mécanisme :

« Les commentateurs n’arrivent pas à comprendre que l’or ne baisse pas malgré la crise turque, mais qu’il baisse à cause de la crise turque. L’or joue parfaitement sa fonction de réserve. Cette crise provoque des ventes d’or car l’or est une réserve de valeur qui permet d’avoir des dollars. L’or est la réserve de valeur qui ne dépend de personne : quand une monnaie s’effondre, la vente de l’or que l’on détient permet d’honorer ses engagements en dollars. Quand le dollar est rare, on obtient du dollar en vendant son or. L’or a une fonction de réserve monétaire qui s’affirme ici. »

Le stratégiste Mark Orsley a même théorisé ce déchirement entre ce qui semble logique à première vue et ce qui se passe de manière contre-intuitive sur les marchés. C’est ce qu’il appelle les « trades Costanza », du nom de George Costanza, le personnage du célèbre sitcom Seinfeld. Costanza échouant dans tous les domaines de la vie, il en vient à se demander le temps d’un épisode si, pour réussir, il ne devrait pas faire l’exact inverse de ce que lui dictent ses tripes, ce qui fonctionne à merveille !

Voici ce qu’explique Mark Orsley :

« Instinct de Costanza : les actifs risqués continuent à être peu demandés et l’or permet de protéger son portefeuille en cas d’apocalypse. Costanza : l’or perd de son lustre en tant que valeur refuge et, si les marchés tournent mal, style 2008, il sera lui aussi liquidé. »

L’or protègera-t-il les investisseurs de la prochaine dégelée des marchés actions ? Cela dépend de la phase de marché dans laquelle on se situe par rapport à 2008 sur les marchés actions, si tant est que l’on ait affait à un déroulement similaire.

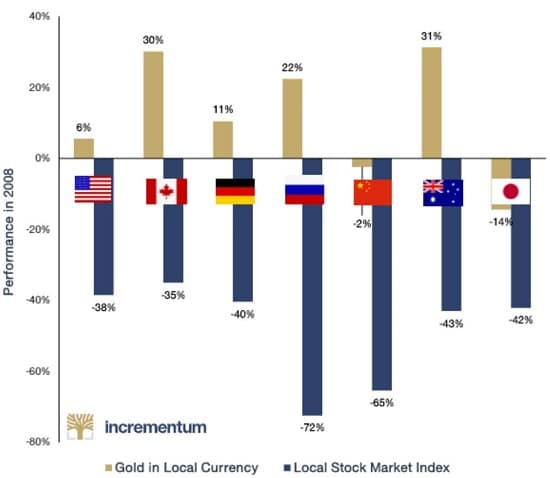

2008 = 2018, vraiment ?

Aurions-nous eu droit en 2018 au même combat qu’en 2008 ? Certains font le rapprochement entre ces deux années car, comme le rappelait le site Zero Hedge début septembre :

« L’année 2008 a une signification particulière pour les goldbugs, à la fois à cause de l’argent qu’ils ont perdu en août de cette année-là, et de l’argent qu’ils ont gagné dans les cinq ans qui ont suivi. Le monde d’aujourd’hui commence à sembler étrangement similaire. »

Il est vrai que maintenant que l’on sait comment s’est terminée l’année 2018 sur le front du métal jaune, la ressemblance avec 2008 est d’autant plus frappante.

Cependant, même si les marchés actions sont entrés en territoire baissier, nous n’avons pour le moment eu droit qu’à une légère débandade, et certainement pas à une apocalypse en mode 2008.

Voilà un argument qui plaide dans le sens d’une correction à venir sur le métal jaune avant de nouveaux plus hauts.

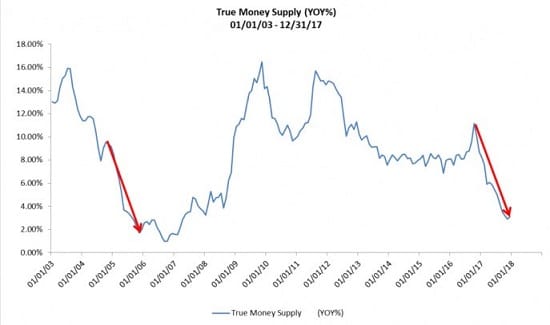

True Money Supply tend à confirmer cette hypothèse. Comme l’expliquait Joseph Salerno le 20 décembre sur Zero Hedge :

« Ce qui est très intéressant, c’est que la récente décélération de la croissance monétaire (la deuxième flèche rouge) correspond presque exactement en ampleur et en rapidité à la décélération monétaire (la première flèche rouge) qui a immédiatement précédé la crise financière de 2007-2008. »

Une seule chose est sûre : rien n’est certain…

Evidemment, nul ne sait à coup sûr si la « tempête parfaite » pour l’or fera ses ravages dès 2019 ou attendra les années qui suivront, mais l’on finira sans aucun doute par y avoir droit.

En ce qui me concerne, je ne me risquerai qu’à un seul pronostic pour 2019 : à coup sûr, cette année 2019 s’annonce passionnante.

[NDLR : Tenté par un achat d’or ? Ne vous trompez pas, choisissez ces pièces qui bénéficient d’une fiscalité douce et d’un statut de devise internationale. Découvrez-les ici.]